Материал: Шляхи вдосконалення аналізу портфелю цінних паперів банку

Шляхи вдосконалення аналізу портфелю цінних паперів банку

Зміст

Вступ

Розділ 1. Теоретичні основи аналізу портфелю цінних паперів банку

.1 Загальна характеристика портфелю цінних паперів банку

.2 Система аналізу портфелю цінних паперів банку

Розділ 2. Оцінка ефективності політики кб «приватбанк» щодо управління інвестиційним портфелем

.1 Аналіз динаміки, обсягів та структури інвестиційного портфелю комерційного банку

.2 Оцінка рентабельності інвестиційного портфеля комерційного банку “Приватбанк”

Розділ 3. Шляхи вдосконалення аналізу портфелю цінних паперів банку

.1 Методика аналізу ефективності портфеля цінних паперів банку

.2 Особливості аналізу похідних цінних паперів в інвестиційній діяльності банку

Висновки

Список використаних джерел

Вступ

Актуальність обраної теми. Інвестиційний портфель є тим інструментом, за допомогою якого інвестору забезпечується оптимальне для нього співвідношення прибутковості і ризику інвестицій. Оскільки усі фінансові інвестиції (цінні папери) розрізняються за рівнем прибутковості і ризику, їхні можливі сполучення в портфелі змінюють ці характеристики, а у випадку оптимального їхнього сполучення можна домогтися значного зниження ризику інвестиційного портфелю. Широко відомий принцип диверсифікованості при формуванні портфеля цінних паперів, відповідно до якого збільшення числа типів цінних паперів, що включаються в портфель, приводить до зниження ризику даного портфелю. Основна задача портфельного інвестування - поліпшити умови інвестування, додавши сукупності цінних паперів такі інвестиційні характеристики, що недосяжні з позиції окремо узятого цінного папера, і можливі тільки при їхній комбінації. Тільки в процесі формування портфеля досягається нова інвестиційна якість із заданими характеристиками. Таким чином, інвестиційний портфель є тим інструментом, за допомогою якого інвестору забезпечується необхідна стійкість доходу при мінімальному ризику. Управління інвестиційним портфелем включає, як і управління будь-яким складним об'єктом зі змінним складом, планування, аналіз і регулювання складу портфеля. Крім того, управління будь-яким портфелем містить у собі здійснення діяльності по його формуванню і підтримці з метою досягнення поставлених інвестором перед портфелем цілей при збереженні необхідного рівня його ліквідності і мінімізації витрат, пов'язаних з ним.

Основна мета роботи полягає в розробці пропозицій по удосконаленню управління інвестиційним портфелем комерційного банку.

Основними завданнями для дослідження в курсовій роботі є:

розглянути поняття та сутність інвестиційного портфелю комерційного банку та проаналізувати існуючі теоретичні підходи до організації портфельного управління;

охарактеризувати нормативно-правову базу управління інвестиційним портфелем комерційного банку;

провести комплексний аналіз та оцінку ефективності управління інвестиційним портфелем КБ “Приватбанк”;

на підставі проведеного аналізу сформувати пропозиції по удосконаленню механізму управління інвестиційним портфелем “Приватбанку”.

Предметом дослідження є інвестиційний портфель комерційного банку.

Об’єктом дослідження в курсовій роботі є діяльність КБ “Приватбанк” по управлінню інвестиційним портфелем.

Основними методами дослідження є логічний, аналітичний, системний та порівняльний методи дослідження.

Практична цінність отриманих результатів полягає в можливості впровадження їх в практику діяльності КБ “Приватбанк”

Проблемою аналізу портфелю цінних паперів займаються вітчизняні та зарубіжні автори, а саме: Вересюк С. М., Чубарева Л. І., Соловйова К. Ю., Фаюра Н. Д., Кущ О. О., Руденко М. О., Дж. Бейлі, М. Біргхема, інші. У працях науковців широко висвітленні питання управлянні портфелем цінних паперів банку за допомогою аналізу, а також резерви підвищення активності банку на ринку цінних паперів.

Інформаційну базу курсової роботи склали наукові праці вітчизняних та зарубіжних авторів, норми чинної законодавчої бази України, статистичні збірники, звітність банку, посібники, підручники, періодичні видання, публікації в мережі інтернет.

Структура роботи. Дана курсова робота складається з вступу,

трьох розділів (з підрозділами), висновків.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ПОРТФЕЛЮ ЦІННИХ ПАПЕРІВ

БАНКУ

1.1 Загальна характеристика портфелю

цінних паперів банку

Фінансові інвестиції - вкладення у фінансові інститути, тобто вкладення в акції, облігації й інші цінні папери, випущені приватними компаніями або державою. Інвестор, купуючи цінні папери, прагне досягти найбільшої прийнятної для нього прибутковості. Але ця мета не може бути досягнута простим добором найбільш доходних паперів. Така на перший погляд правильна методика не завжди вірна, оскільки звичайно приводить до збільшення ризику всіх його інвестицій - портфеля. Як прибутковість, так і ризик конкретної акції не можуть розглядатися ізольовано. Будь-яка інвестиція повинна аналізуватися з позиції її впливу на зміну прибутковості і ризику всього портфелю в цілому - у випадку додавання активу в портфель і вилучення його з портфеля.

Інвестиційний портфель являє собою визначений набір з корпоративних акцій, облігацій з різним ступенем забезпечення і ризику, а також паперів з фіксованим доходом, гарантованим державою, тобто з мінімальним ризиком втрат по основній сумі і поточним надходженням. Закордонний досвід роботи банків з цінними паперами свідчить, що вони, формуючи інвестиційний портфель, добирають його в наступному співвідношенні: у загальній сумі цінних паперів близько 70 відсотків - державні цінні папери, близько 25 відсотків - муніципальні цінні папери і близько 5 відсотків - інші папери. Таким чином, запас ліквідних активів складає приблизно 1/3 портфеля, а інвестиції з метою одержання прибутку - 2/3. Як правило, така структура портфеля характерна для великого банку, дрібні ж банки у своєму портфелі мають 90 відсотків і більше державних і муніципальних цінних паперів [22, c.87]. Теоретично портфель може складатися з паперів одного виду, а також змінювати свою структуру шляхом заміщення одних паперів іншими. Однак кожен цінний папір окремо не може досягати подібного результату.

Основна задача портфельного інвестування - поліпшити умови інвестування, додавши сукупності цінних паперів такі інвестиційні характеристики, що недосяжні з позиції окремо узятого цінного папера, і можливі тільки при їхній комбінації. Тільки в процесі формування портфеля досягається нова інвестиційна якість із заданими характеристиками. Таким чином, портфель цінних паперів є тим інструментом, за допомогою якого інвестору забезпечується необхідна стійкість доходу при мінімальному ризику.

Інвестиційний портфель банку - сукупність реальних чи фінансових інвестицій (цінних паперів), яка придбається банком для одержання прибутку.

Інвестора, що бажає оптимально вкласти капітал, цікавить не стільки порівняння окремих видів цінних паперів між собою, скільки порівняння різних портфелів. Зміст створення портфеля і управління цінними паперами саме як єдиним портфелем полягає в тому, щоб додати всій сукупності цінних паперів такі інвестиційні характеристики (прибутковість і ризик), які недосяжні з позиції окремо взятого цінного паперу і можливі тільки при їхній комбінації. Мета формування портфеля - поліпшити умови інвестування, досягти нової інвестиційної якості з заданими характеристиками [5, c.157].

Інвестиційний портфель є тим інструментом, за допомогою якого інвестору забезпечується оптимальне для нього співвідношення прибутковості і ризику інвестицій. Оскільки усі фінансові інвестиції (цінні папери) розрізняються за рівнем прибутковості і ризику, їхні можливі сполучення в портфелі змінюють ці характеристики, а у випадку оптимального їхнього сполучення можна домогтися значного зниження ризику інвестиційного портфеля. Широко відомий принцип диверсифікованості при формуванні портфеля цінних паперів, відповідно до якого збільшення числа типів цінних паперів, що включаються в портфель, приводить до зниження ризику даного портфеля.

Зміна курсів акцій на ринку відбувається не ізольовано один від одного, а охоплює весь ринок у цілому. Ризик портфеля багато в чому залежить від того, як цінні папери, що входять до складу портфеля, одночасно знижуються або підвищуються за курсом, тобто від кореляції (взаємозв'язку) між змінами курсів окремих цінних паперів. При сильній кореляції між окремими курсами (якщо всі акції одночасно знижуються або підвищуються) ризик за рахунок вкладень у різні цінні папери не можна ні зменшити, ні збільшити. Якщо ж курси акцій абсолютно не корелюють між собою, то в ідеалі, ризик можна було б виключити цілком.

Навіть на інтуїтивному рівні зрозуміло, що при включенні в портфель значного числа активів, прибутковість яких змінюється по-різному, можна одержати таку комбінацію, коли низька прибутковість одних активів буде компенсуватися високою прибутковістю інших, що в підсумку приведе до зниження ризику портфеля. У цьому і полягає зміст портфеля - знайти комбінацію з задовільним співвідношенням ризик/прибутковість.

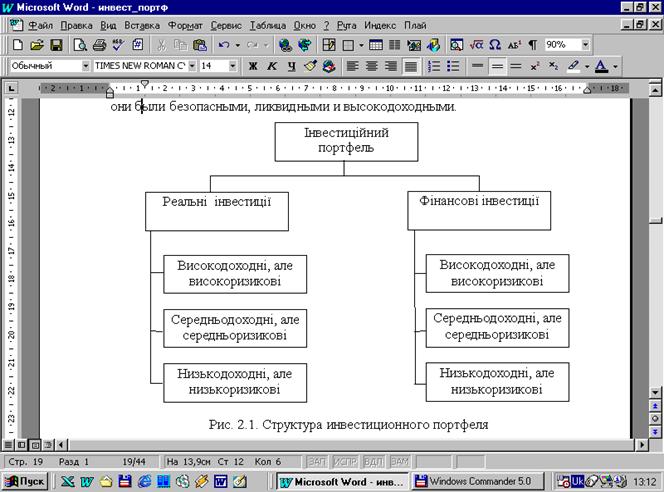

Портфельні інвестиції пов'язані з формуванням портфеля і

являють собою диверсифіковану сукупність вкладень у різні види активів (рис.

1.1). Портфель - зібрані воєдино різні інвестиційні цінності, що служать

інструментом для досягнення конкретної інвестиційної мети вкладника. Формуючи

портфель, інвестор виходить зі своїх "портфельних розумінь".

"Портфельні розуміння" - це бажання власника коштів мати їх у такій

формі й у такому місці, щоб вони були безпечними, ліквідними і

високоприбутковими. [8, c. 224-240]

Рис. 1.1. Структура інвестиційного портфеля

Принципами формування інвестиційного портфеля є безпека і прибутковість вкладень, їхній стабільний ріст, висока ліквідність. Під безпекою розуміються невразливість інвестицій від потрясінь на ринку інвестиційного капіталу і стабільність одержання доходу. Ліквідність інвестиційних цінностей - це їхня здатність швидко і без втрат у ціні перетворюватися в готівку.

Жодна з інвестиційних цінностей не має всіх перерахованих вище властивостей, а тому неминучий компроміс. Якщо цінний папір надійний, то прибутковість буде низькою, тому що ті, хто віддає перевагу надійності, будуть пропонувати високу ціну. Головна мета при формуванні портфеля складається в досягненні найбільш оптимального сполучення між ризиком і доходом для інвестора. Іншими словами, відповідний набір інвестиційних інструментів покликаний знизити ризик втрат вкладника до мінімуму й одночасно збільшити його доход до максимуму [17, c. 149].

Методом зниження ризику серйозних втрат служить диверсифікованість портфеля, тобто вкладення коштів у проекти і цінні папери з різними рівнями надійності і прибутковості. Ризик знижується, коли вкладені кошти розподіляються між безліччю різних видів вкладень. Диверсифікованість зменшує ризик за рахунок того, що можливі невисокі доходи по одному елементу портфеля будуть компенсуватися більш високими доходами по іншому. Мінімізація ризику досягається за рахунок включення в портфель різних елементів, прямо не пов'язаних тісно між собою, щоб уникнути синхронності циклічних коливань їхньої ділової активності.

Оптимальна кількість елементів портфеля залежить від можливостей інвестора, найбільш розповсюджена величина - від 8 до 20 різних елементів інвестиційного портфеля. Розглядаючи питання про формування портфеля, інвестор повинний визначити для себе значення основних параметрів, якими він буде керуватися. До основних параметрів інвестиційного портфеля відносяться:

. Тип портфеля. Існує два типи портфелів:

а) портфель, орієнтований на переважне одержання доходу за рахунок високого рівня прибутку від інвестиційних проектів, а також відсотків і дивідендів по цінних паперах;

б) портфель, спрямований на збільшення обсягів виробництва по видах продукції, а також переважний приріст курсової вартості вхідних у нього цінних паперів.

. Сполучення ризику і прибутковості портфеля. У портфель обов'язково повинні входити різні по ризику і прибутковості елементи. Причому, у залежності від намірів інвестора, частки різнодоходних елементів можуть варіюватися. Ця задача випливає з загального принципу, що діє на інвестиційному ринку: чим більш високий потенційний ризик несе інструмент, тим більш високий потенційний доход він повинний мати, і, навпаки, чим нижче ризик, тим нижче ставка доходу.

. Склад портфеля. Первісний склад портфеля визначається в залежності від інвестиційних цілей вкладника - можливе формування портфеля, що пропонує більший або менший ризик. Виходячи з цього інвестор може бути агресивним або консервативним. Агресивний інвестор - інвестор, схильний до значного рівня ризику. У своїй інвестиційній діяльності він наголошує на вкладення в ризиковані папери і проекти. Консервативний інвестор - інвестор, схильний до меншого рівня ризику. Він вкладає кошти в стабільно працюючі підприємства, а також в облігації і короткострокові цінні папери.

. Схема управління портфелем. На практиці існує кілька схем управління портфелем, кожна з яких визначає поведінку інвестора в тій чи іншій ситуації.

Перша схема. Інвестор заздалегідь визначає межі, у рамках яких відбувається поділ інструментів по ризику, терміну і прибутковості, у такий спосіб формуються кошики з визначеними характеристиками. Кожному кошику приділяється визначена фіксована вага (частка) в інвестиційному портфелі. Ця частка залишається постійною з часом. Склад кошиків може змінюватися під впливом різних факторів:

· макроекономічної ситуації;

· зміни критеріїв інвестора;

· змін, які сталися з цінним папером.

Друга схема. Інвестор дотримується гнучкої шкали ваг кошиків

в інвестиційному портфелі. Спочатку портфель формується виходячи з визначених

вагових співвідношень між кошиками й елементами кошиків. Надалі вони

переглядаються в залежності від результатів аналізу фінансової ситуації на

ринку й очікуваних змінах кон'юнктури товарного і фінансового попиту [18,

c.156].

1.2 Система аналізу портфелю цінних

паперів банку

Економічний аналіз здійснюється через певний набір обов’язкових показників, що об’єднані за певними ознаками та значеннями. Крім того за допомогою аналізу можна дослідити як різні фактори впливають один на одного. Отже, оскільки окремі показники діяльності банку необхідно з метою прийняття виважених управлінських рішень досліджувати в комплексі, то виникає поняття системи аналізу.

Система аналізу - це набір компонент, взаємодія яких забезпечує науковий розвиток аналізу та реалізацію його у навчанні і практичній діяльності з метою створення аналітичної інформації для задоволення потреб користувачів. Систему аналізу підприємства доцільно охарактеризувати як комплекс елементів, взаємодія яких забезпечує формування аналітичної інформації для потреб менеджменту.

Побудова системи аналізу для портфелю цінних паперів залежить від мети, відповідно до якої сформований портфель. Залежно від виду сформованного портфелю цінних паперів, мета його різна: хеджування, спекулятивний прибуток, інвестиційний прибуток. З розвитком вітчизняного фондового ринку інвестиційна діяльність на ринку цінних паперів комерційного банку стає дедалі актуальнішою та цікавою як для науковців, так і для практиків банківської діяльності. Комплексний аналіз будь-якого об’єкту (в даному випадку об’єктом є операції банка з цінними паперами) передбачає врахування достатньої кількості його аспектів, тобто врахування достатньої кількості автономних і водночас взаємопов’язаним характеристик, які характеризують об’єкт аналізу.

Операції банків з цінними паперами та їх аналіз охоплюють дуже широке коло питань, виникає об’єктивна необхідність окреслити саме ті, що будуть розглянуті. Далі мова йтиме тільки про активні операції банка з цінними паперами, зокрема про інвестиційні та спекулятивні, оскільки саме активні операції є дохідними для банку, мають більш високий ступінь ризику та розвинену структуру.