Материал: Шляхи вдосконалення аналізу портфелю цінних паперів банку

Рис.2.2 Структура інвестиційного портфелю Приватбанку на

1.01.2014 [22]

Аналізуючи структуру інвестиційного портфеля банку, слід зупинитися на існуючих вимогах до відображення вкладень у цінні папери у фінансовій звітності банків.

Три види банківських вкладень у цінні папери:

– цінні папери, які обліковуються в торговому портфелі;

– цінні папери в портфелі банку на продаж;

– цінні папери в портфелі банку до погашення;

– інвестиції в асоційовані та дочірні компанії.

До торгового портфеля повинні бути віднесені цінні папери, придбані банком для перепродажу та переважно з метою отримання прибутку від короткотермінових коливань їх ціни або дилерської маржі. До торгових цінних паперів також можуть бути віднесені будь-які цінні папери, щодо яких банк під час первісного визнання прийняв рішення про намір і змогу обліку їх за справедливою вартістю з визнанням переоцінки через прибутки чи збитки. До торгового портфеля слід включати лише ті цінні папери, які обертаються на активному і високоліквідному ринку (акції, облігації, інвестиційні сертифікати).

У портфелі цінних паперів на продаж обліковуються боргові цінні папери з фіксованою датою погашення, які банк не має наміру або змоги тримати до дати їх погашення або за наявності певних обмежень щодо обліку цінних паперів у портфелі до погашення; цінні папери, які банк готовий продати у зв’язку із зміною ринкових відсоткових ставок, потреб ліквідності, а також наявності альтернативних інвестицій; акції та інші цінні папери з нефіксованим прибутком, за якими неможливо достовірно визначити справедливу вартість; фінансові інвестиції в асоційовані та дочірні компанії, що придбані або утримуються виключно для продажу упродовж 12 місяців; інші цінні папери, придбані з метою утримання їх у портфелі на продаж. Останній критерій є дещо невизначеним.

Наміри банку під час придбання цінних паперів у торговий портфель та портфель банку на продаж, а також тривалість періоду утримання в портфелях є дещо подібними. Тобто як в першому так і в другому випадку, банк має продати цінні папери не тримаючи їх до дати погашення, тому операції банків з цінними паперами в даних портфелях можна назвати торговими, а вкладення короткостроковими.

У портфелі до погашення обліковуються придбані боргові цінні папери з фіксованими платежами або з платежами, що можна визначити, а також з фіксованим строком погашення. Боргові цінні папери відносяться до портфеля до погашення, якщо банк має намір та змогу утримувати їх до строку погашення з метою отримання процентного доходу.

До інвестицій в асоційовані та дочірні компанії належать акції та інші цінні папери з нефіксованим прибутком емітентів, які відповідають визначенням асоційованої або дочірньої компанії банку, за винятком таких цінних паперів, що придбані або утримуються виключно для продажу протягом 12 місяців з дати придбання.

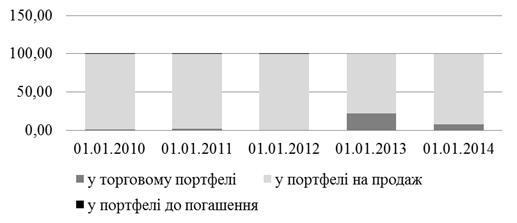

Рис. 2.3 - Структура інвестиційного портфелю банку, % [22].

У структурі портфеля цінних паперів банку переважають цінні

папери у портфелі на продаж (рис. 2.6). За проаналізований період дещо зросла

частка цінних паперів у торговому портфелі банку (з 1,67% у 2010 році до 7,74%

у 2013 році). Обсяг цінних паперів у портфелі до погашення у 2010-2011 рр. був

незначним, а протягом наступних років банк взагалі не формував даний тип

портфелю цінних паперів. Також варто зазначити, що протягом аналізованого

періоду банк не здійснював інвестицій в асоційовані та дочірні компанії.

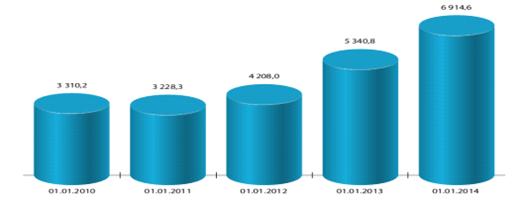

Рис. 2.4 - Динаміка портфеля цінних паперів КБ «Приватбанк»

[22].

КБ «Приватбанк» здійснює брокерські та дилерські операції в

усіх сегментах ринку цінних паперів (табл. 2.1). Однак, протягом аналізованого

періоду, найвагомішу частку займають операції з облігаціями внутрішньої

державної позики, решта - операції з корпоративними облігаціями, облігаціями

місцевих позик, акції та інвестиційні сертифікати. Це свідчить про значний

попит та ліквідність державних цінних паперів, які знаходяться в портфелі

банку.

2.2 Оцінка рентабельності

інвестиційного портфеля комерційного банку “Приватбанк”

Рентабельність (rate of return) - відносний показник економічної ефективності, який відображає рівень ефективності використання ресурсів і капіталу банку. Коефіцієнт Р. розраховується як відношення операційного прибутку до активів, ресурсів або потоків, що її формують. Р. може бути виражена показниками прибутку в розрахунку на одиницю вкладених коштів або показниками прибутку, що міститься в кожній одержаній грошовій одиниці. Основними показниками, що характеризують Р. банківської діяльності, є ROA, ROE.(Return on Assets) - показник Р. використання активів банку. Розраховується як відношення прибутку банку після оподаткування на звітну дату до середньої вартості використовуваних банком активів за відповідний період і виражається у процентах.(Return on Equity) - показник Р. використання статутного капіталу банку. Розраховується як відношення прибутку банку після оподаткування на звітну дату до середньої вартості балансового капіталу за відповідний період і виражається у процентах. [38]

Рівень рентабельності інвестиційного портфелю банку може бути

визначений як процентне відношення суми одержаного інвестиційного доходу (в

практиці оцінки інвестицій в цінні папери до суми доходу включаються усі

отримані за цінними паперами виплати - відсотки, дивіденди, а також приріст

реальної ринкової вартості активу) до вартості придбання цінного паперу у

визначений момент часу.

Структура торгівлі цінними паперами банку , %

Таб. 2.2

|

Показники |

2012 |

2013 |

2014 |

|

Облігації внутрішніх державних позик України |

97,720 |

94,074 |

92,060 |

|

Акції та інвестиційні сертифікати |

0,021 |

0,001 |

0,010 |

|

Облігації місцевих позик |

0,516 |

0,118 |

0,020 |

|

Облігації підприємств |

1,740 |

5,808 |

7,910 |

Важливим аспектом аналізу інвестиційної діяльності банку є

аналіз нормативів інвестування. З метою забезпечення контролю за інвестиційною

діяльністю банків, а саме - за прямими інвестиціями, Національний банк України

встановлює нормативи інвестування: норматив інвестування в цінні папери окремо

за кожною установою (Н11) та норматив загальної суми інвестування (Н12).

Норматив інвестування в цінні папери окремо за кожною установою (Н11)

встановлюється для обмеження ризику, пов'язаного з операціями вкладання коштів

банку до статутних капіталів установ, що може призвести до втрати капіталу

банку. Норматив загальної суми інвестування (Н12) встановлюється для обмеження

ризику, пов'язаного з операціями вкладання (прямого чи опосередкованого) коштів

банку до статутних капіталів будь-яких юридичних осіб, що може призвести до

втрати капіталу банку.

Значення нормативів інвестування банку за 2011-2014 рр.

Таб. 2.3

|

Показники |

Норматив (не більше) |

2011 |

2012 |

2013 |

2014 |

|

Н11 |

15% |

1,46% |

1,21% |

1,22% |

1,31% |

|

Н12 |

60% |

3,41% |

2,99% |

3,35% |

3,58% |

КБ «Приватбанк» за останні роки характеризується виваженою та ефективною інвестиційною політикою, що характеризується стабільним зростанням обсягів інвестиційної діяльності.

Абсолютна величина прибутку від операцій банку по управлінню інвестиційним портфелем виступає узагальнюючим підсумковим показником, який характеризує обсяг фінансових коштів, отриманих банком від цієї діяльності. Але цей показник не відображає рівня ефективності управління інвестиційним портфелем та ефективності інвестиційних вкладень банку. Маса прибутку від інвестиційної діяльності може зростати при недостатньо ефективному використанні фінансових ресурсів банку. Тому для характеристики ефективності управління інвестиційним портфелем комерційного банку, рівня використання його ресурсів, раціональності здійснених вкладень набуло поширення застосування показників відносної прибутковості, які в економічній практиці одержали назву рентабельності.

Аналіз рентабельність інвестиційного портфелю банку в розрізі

окремих груп активів.

Доходи банку по окремим групам активів

Таблиця 2.3

|

Активи |

Середньорічна вартість, тис грн |

Отримані доходи, тис грн |

Рентабельність, % |

|

Векселя |

1010 |

86,7 |

8,6 |

|

Акції корпорацій |

489 |

76,5 |

15,6 |

|

Облігації корпорацій |

215,3 |

8,9 |

|

|

ОВДП |

2247 |

105 |

4,7 |

|

Зовнішні державні зобов’язання |

1156 |

76,4 |

6,6 |

|

Портфель |

7326 |

560 |

7,6 |

Рентабельність по окремим групам активів інвестиційного

портфелю банку визначається за формулою:

Р = (Д/СВ)*100% (2.1)

де Д - отримані доходи; СВ - середньорічна вартість групи

активів

Рис.2.4 Рентабельність окремих активів в портфелі “Приватбанку”, %

Аналізуючи отримані показники рентабельності окремих груп

активів у складі інвестиційного портфелю КБ “Приватбанк” ми можемо відзначити,

що найбільш рентабельними є відповідно найбільш ризиковані фондові інструменти

- акції корпорацій, які забезпечують рентабельність на рівні 15,6%; найменш

рентабельними є відповідно найбільш надійні активи - внутрішні та зовнішні

державні зобов’язання [22].

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ АНАЛІЗУ ПОРТФЕЛЮ ЦІННИХ ПАПЕРІВ

БАНКУ

3.1 Методика аналізу ефективності

портфеля цінних паперів банку

Ефективність портфеля цінних паперів вивчається багатьма вітчизняними та іноземними науковцями. Основною метою вивчення ефективності є побудова оптимального портфелю цінних паперів та управління ним. Управління портфелем цінних паперів банку неможливий без проведення всебічного комплексного аналізу ефективності портфеля цінних паперів.

В світовій практиці щодо аналізу портфеля цінних паперів широкого розповсюдження набули методи та моделі технічного аналізу. Склалося так, що ринок цінних паперів в високорозвинених зарубіжних країнах має широке розповсюдження. Крім того, величезних оборотів набирає ринок похідних цінних паперів. Історично склалося так, що поштовхом для розвитку похідних фінансових інструментів в зарубіжній практиці стало необхідність хеджування ризиків. Тому, звичайно, такі інструменти потребують більш глибшого та якіснішого аналізу. Це пов’язано з сутністю таких інструментів та їх основної функції - захисту банківських установ від ризиків. На фоні того, що обсяги операцій з цінними паперами безперервно збільшуються як за обсягами так і за сумами так обсягів зарубіжний фондовий ринок почав потребувати такого інструменту, що здатен агрегувати всі інші показники і собі та визначати лінію тренда для портфеля. Таким показником стала ціна. З цього моменту у аналізі цінних паперів з’явилася категорія технічного аналізу.

Технічний аналіз - це другий вид аналізу цінних паперів, після фундаментального, переважно акцій [32, С. 67-71].

Вважається, що рух ціни фінансового інструменту відображає

всі фактори, пов’язані з попитом та пропозицією цінних паперів, і це дозволяє

передбачати майбутні зміни цін на ринку. Незважаючи на широке розповсюдження у

світовій практиці аналізу портфелів цінних паперів на основі технічного аналізу

досить гостро між зарубіжними науковцями та практиками стоїть питання

об’єктивності аналізу та його ефективності. У таблиці 2.1 наведено сильні та

слабкі сторони проведення технічного аналізу.

Таб.3.1

|

№ з/п |

Сильні сторони |

Слабкі сторони |

|

1 |

Технічний аналіз може використовуватись на будь-якому ринку, включаючи ринок похідних цінних паперів |

В технічному аналізі присутній елемент суб’єктивності. Технічні аналітики не застраховані від додавання емоцій до результатів аналізу портфеля цінних паперів |

|

2 |

Графіки можуть бути використані для аналізу за період від декількох годин до століття |

Технічний аналіз заснований на припущені, що ринкові моделі повинні повторюватися, що обмежує екстраполяцію минулого на майбутнє |

|

3 |

Існує багато метод технічного аналізу для будь-якого сектору ринку цінних паперів |

Технічний аналіз заснований на припущені, що деяка подія відбудеться, проте не гарантує цього |

|

4 |

Основні принципи технічного аналізу легко засвоюються, а його 5методи розробляються виходячи з того, що він застосовується на реальному ринку |

Сучасний технічний аналіз заснований на складних математичних та статистичних концепціях. Комп’ютерні програми технічного аналізу суттєво зменшують труднощі, пов’язані з розрахунками, проте це не полегшує розуміння того, як правильно вести такі розрахунки |

|

5 |

Для аналізу використовуються точні дані в режимі реального часу або з невеликою затримкою |

Для технічного аналізу життєво важливим є те, що інформація повинна бути точною та своєчасною |

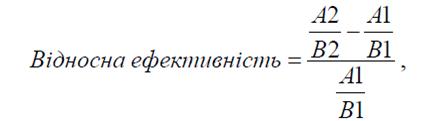

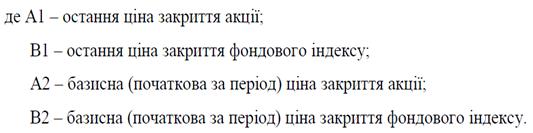

Аналіз ефективності цінних паперів можна провести на основі вивчення відносної ефективності. Відносна ефективність показує наскільки добре себе поводить цінний папір на фондовому ринку по відношенню до загального ринку або до інших цінних паперів. Якщо відносна ефективність позитивна та підвищується, то такий цінний папір перевищує загальний індекс, і навпаки.

Розрахунок відносної ефективності відбувається на основі

порівняння ціни закриття акції та фондового індексу (формула 3.1)

Таким чином, на світових ринках цінних паперів розроблені досить дієві методи аналізу цінних паперів, що активно використовуються зарубіжнимибанками. В Україні застосування методів технічного аналізу є проблематичним в силу того, що занадто слабко розвинений фондовий ринок. Також українська економіка характеризується нестабільністю, що також обумовлює необхідність аналізу причин зміни цін на цінні папери. В цьому випадку фундаментальний аналіз є ґрунтовним. Ще одним аспектом, що перешкоджає впровадженню технічного аналізу в банках України є потреба такого аналізу в спеціальному технічному забезпеченні. Проте, вважаємо, що впровадження запозиченої зарубіжної практики в сфері аналізу цінних паперів сприяло би розвитку операцій з портфелем цінних паперів в банку, що автоматично, на нашу думку, призвело б до розвитку фондового ринку України.