Материал: Розробка програми створення фракталу Жюліа

|

№ з/п |

Найменування матеріалів |

Одиниця |

Цт , грн. |

Р |

Вт , грн. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Папір |

Аркушів |

0.50 |

200 |

100 |

|

2 |

Диски |

шт. |

10 |

2 |

20 |

|

3 |

Картридж для принтера |

шт. |

160 |

1 |

160 |

|

4 |

Прошивання ПЗ до ДП |

шт. |

60 |

1 |

60 |

|

5 |

Друк плакату |

шт. |

20 |

1 |

20 |

|

|

Разом |

|

|

|

ВМ =360 |

Загальні витрати на матеріали складуть:

(5.5)

(5.5)

5.5 Витрати на електроенергію для технологічних потреб

Витрати на електроенергію при експлуатації технічних засобів

визначаються за формулою 5.6:

![]() ,

(5.6)

,

(5.6)

де Nn - потужність n - го обладнання, кВт;

Цел - ціна 1 кВт/год електроенергії, грн.;

(Т · Кв) - час роботи n - го обладнання, годин;

Кв.п. - коефіцієнт використання n - го обладнання протягом періоду розробки проекту.

Розрахунок виконується в таблиці 5.4.

Таблиця 5.4 - Розрахунок витрат на електроенергію

|

№ з/п |

Обладнання |

N, кВт |

Т, годин |

Кв.п. |

Цел, грн. |

Еn, грн. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Комп’ютер |

0.4 |

225 |

0.8 |

0.2802 |

20.17 |

|

2 |

Принтер |

0.5 |

225 |

0.2 |

0.2802 |

6.31 |

|

|

Разом |

|

|

|

|

Е=26,48 |

Загальні витрати на електроенергію складуть (формула 5.7):

(5.7)

(5.7)

5.6 Розрахунок амортизаційних відрахувань

Амортизаційні відрахування визначаються окремо для таких груп

основних фондів: приміщення (площі), обладнання за формулою 5.8:

,

(5.8)

,

(5.8)

де Nа - норма амортизації основних фондів. (Для приміщення Nа=5%, устаткування Nа=25%);

Т - трудомісткість робіт (з таблиці 5.1), годин;

С - вартість основних фондів, грн.;д - річний фонд часу роботи основних

фондів. (Прийняти 1870 годин).

![]()

![]()

Вартість основних фондів, приміщення, розраховується за формулою 5.9:

Спл = Цпл · R · f, (5.9)

де Ц - вартість 1 м2 площі, прийняти 800 грн.;- кількість

працівників, осіб;- площа службово-побутових приміщень на одного працівника,

прийняти 7 м2.

![]() грн

грн

Вартість основних фондів - комп’ютера, принтера, програмного

забезпечення та іншого устаткування, - визначається за формулою 5.10:

,

(5.10)

,

(5.10)

де Цуст - ціна кожного виду устаткування (складається з Цпр - ціни принтера, Цк - ціни комп’ютера, грн., Цпз - загального системного програмного забезпечення та ін.), грн.;- кількість устаткування кожного виду, шт;

К - коефіцієнт, що враховує витрати на доставку, монтаж, налаштування, тощо, прийняти 1,1;

в - кількість видів устаткування.

![]() грн.

грн.

Загальні амортизаційні відрахування визначаються як сума амортизаційних

відрахувань від вартості обладнання (комп’ютерів, принтерів, ПЗ) та

амортизаційних відрахувань від приміщень (площі) (формула 5.11):

Азаг = Апл + Ауст (5.11)

![]()

5.7 Накладні витрати

Накладні витрати враховують витрати на опалення, освітлення, охорону, рекламу, управління, організацію, загальногосподарські потреби та ін.

Розмір накладних витрат визначається пропорційно фонду

заробітної плати за формулою 5.12:

(5.12)

(5.12)

де Пн.в. - процент накладних витрат.

![]()

5.8 Розрахунок кошторисної вартості та ціни програмного продукту

Загальна кошторисна вартість визначається як сума витрат за

статтями, що розраховані в розділах 5.2 - 5.6 за формулою 5.13:

К = З + С + ВМ + Е + А + НВ (5.13)

При реалізації розробленого програмного продукту в одному

екземплярі відпускна ціна формується з урахуванням нормативного рівня

рентабельності, що забезпечує мінімально допустиме значення прибутку

підприємства.

Цв = К + Пн (5.14)

де Пн - нормативний прибуток, грн.

Пн = К · Рн (5.15)

де Рн - нормативна рентабельність, прийняти 0,35.

Ціна з врахуванням податку на додану вартість складе (формула

5.16):

,

(5.16)

,

(5.16)

де ППДВ - процент податку на додану вартість.

Розрахунок кошторисної вартості і ціни провести в таблиці 5.5.

Таблиця 5.5 - Розрахунок кошторисної вартості і ціни

|

№ з/п |

Найменування статті |

Позначення |

Сума, грн. |

Питома вага в кошторисі, %. |

|

1 |

2 |

3 |

4 |

5 |

|

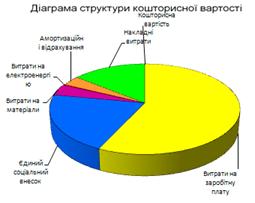

1 |

Витрати на заробітну плату |

З |

11565 |

66,45 |

|

2 |

Єдиний соціальний внесок |

С |

4255,92 |

24,45 |

|

3 |

Витрати на матеріали |

ВМ |

360 |

4,7 |

|

4 |

Витрати на електроенергію |

Е |

26,48 |

0,35 |

|

5 |

Амортизаційні відрахування |

Азаг |

1043,23 |

4,05 |

|

6 |

Накладні витрати |

НВ |

2891,25 |

16,6 |

|

7 |

Разом кошторисна вартість |

К |

20141,88 |

100 |

|

8 |

Нормативний прибуток |

Пн |

7049,66 |

- |

|

9 |

Відпускна ціна |

ЦВ |

27191,54 |

- |

|

10 |

Ціна з врахуванням податку на додану вартість |

ЦПДВ |

32629,85 |

- |

На підставі виконаних розрахунків будується діаграма (рисунок

5.1).

Рисунок 5.1 - Діаграма кошторисної вартості та ціни

5.9 Аналіз постійних і змінних витрат

При збільшенні кількості замовників даного програмного продукту (більше, ніж один) з’являються додаткові витрати:

витрати на тиражування;

витрати на адаптацію програмного продукту до вимог споживача.

Витрати на тиражування (Вт) можна прийняти 25÷50 грн. на кожну одиницю замовленого програмного продукту.

Витрати на адаптацію (ВА) згідно з експертними оцінками і з

врахуванням середнього рівня уніфікації розробленої програми прийняти 10-15%

від витрат на заробітну плату (формула 5.17):

ВА =  (5.17)

(5.17)

де ПА - процент витрат на адаптацію.

![]() грн

грн

Вказані витрати є умовно-змінними, тобто такими, що прямо залежать від обсягу замовлених програм, або кількості замовників.

Витрати, які вказані в колонці 2 з 1 по 6 пункти в таблиці 5.5, є умовно-постійними, тобто такими, що не змінюються при збільшенні кількості замовлень даного програмного продукту.

Відпускна ціна програмного продукту при обсязі продажу N штук

визначається за формулою 5.18:

(5.18)

(5.18)

Ціна з врахуванням податку на додану вартість складе (формула 5.19):

(5.19)

(5.19)

Розрахунки виконуються в таблиці 1.6 для декількох варіантів

обсягів замовлень N1 = 1 шт.; N2 = 5 шт.; N3 = 10 шт. Значення показників при

N1 = 1 шт. прийняти з таблиці 5.5.

Таблиця 5.6 - Розрахунок загальних витрат і ціни при різних обсягах замовлень.

|

№ з/п |

Показники |

Позначення |

При обсязі замовлення N шт. |

||

|

|

|

|

1 шт. |

5 шт. |

10 шт. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Постійні витрати на 1 програму |

|

|

|

|

|

2 |

Змінні витрати на 1 програму - на тиражування - на адаптацію Разом змінні витрати на 1 програму |

ВТ ВА ВТ +ВА |

0 0 0 |

50 4047,75 4097,75 |

50 4047,75 4097,75 |

|

3 |

Загальні витрати на 1 програму |

ЗВ |

20141,88 |

8126,13 |

6111.94 |

|

• |

Випускна ціна одиниці програмного продукту |

|

|

|

|

|

• |

Ціна з врахуванням податку на додану вартість одиниці програмного продукту |

|

|

|

|

5.10 Визначення точки беззбитковості

Для визначення обсягу реалізації програмного продукту, що забезпечує рентабельну діяльність проводиться аналіз зв’язку витрат, обсягу та прибутку.

Точка беззбитковості - це такий обсяг продажу, коли доходи (без ПДВ) від реалізації продукту дорівнюють витратам, а його подальше збільшення приведе до появи прибутку.

Точка беззбитковості визначається за формулою 5.20:

,

(5.20)

,

(5.20)

де К - постійні витрати, грн.;

ЦВ.Б. - відпускна ціна за одиницю продукції без ПДВ, грн.;

(ВА + ВТ) - змінні витрати на одиницю продукції.

Значення постійних витрат (К) прийняти з таблиці 5.6 для N = 1 шт.

![]()

![]()

Відпускна ціна, для якої виконується розрахунок (ЦВ.Б.) враховує

ємність ринку, купівельну спроможність замовників, рівень конкуренції та інші

фактори. В розрахунку приймаємо відпускну ціну одиниці програмного продукту для

N = 5 шт. ![]() = 10970,28 грн. (таблиця 5.6).

= 10970,28 грн. (таблиця 5.6).

Змінні витрати (ВА + ВТ) прийняти з таблиці 5.6 для N = 5шт., або N = 10 шт.

Точка беззбитковості може бути визначена графічно, на підставі вихідних

даних, що наведені в таблиці 5.7.

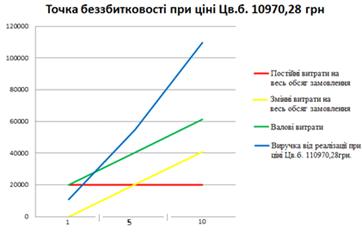

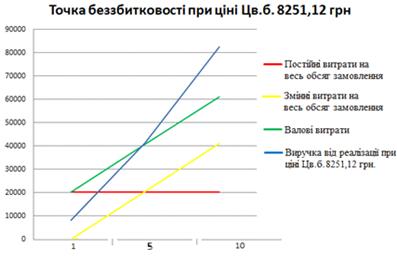

Таблиця 5.7 - Вихідні дані для визначення точки беззбитковості

|

Показник |

Позначення, розрахунок |

Значення і розрахунок показника, в грн. |

||

|

|

|

При обсязі замовлення N шт. |

||

|

|

|

1 шт. |

5 шт. |

10 шт. |

|

Постійні витрати на весь обсяг замовлення |

К |

20141,88 |

20141,88 |

20141,88 |

|

Змінні витрати на весь обсяг замовлення |

N×(ВА + ВТ) |

0 |

20488,75 |

40977,5 |

|

Валові витрати |

N×(ВА + ВТ) +К |

40630,63 |

61119,38 |

|

|

Виручка від реалізації при ціні ЦВ.Б.1 _____ грн. |

N×ЦВ.Б. |

10970,28 |

54851,4 |

109702,8 |

|

Виручка від реалізації при ціні ЦВ.Б.2 _____ грн. |

N×ЦВ.Б. |

8251,12 |

41255,6 |

82511,2 |

Отримані вихідні дані подано у вигляді графіка (рисунки 5.1,

5.2).

Рисунок 5.1 - Графік точки беззбитковості при ціні Цв.б.

10970,28 грн.

Рисунок 5.2 - Графік точки беззбитковості при ціні Цв.б. 8251,12 грн.

5.11 Обґрунтування використання програмного продукту

Обґрунтування діяльності використання програмного продукту у споживача передбачає розрахунок різниці приведених витрат при використанні базової та нової програми та строку окупності інвестицій.