Материал: Разработка web-приложения

Практически все партнерские программы предоставляют разработчикам, заключающим с ними партнерство, банеры своих компаний. Для их хранения и размещения в качестве рекламы необходим класс Banner. Он имеет поля, аналогичные полям класса Campaign.

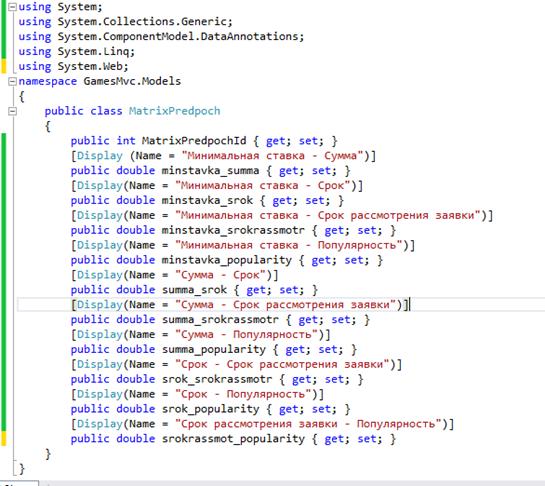

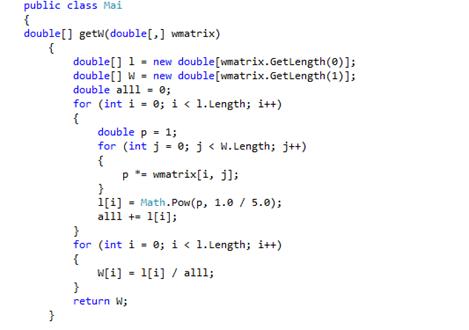

Класс Credit одним из главных классов приложения, так как основной его задачей является предоставление кредита и выбор наиболее выгодного для конкретного пользователя. В отличие от других классов, которые имеют только методы Create, Edit и Delete для того, чтобы администратор мог вручную добавлять, изменять и удалять данные, класс также имеет функции - MatrixPredpoch (для обработки результатов матрицы предпочтений пользователя), getPolMatrix (для расчета матрицы полезности), getW (для расчета весов). Поле CreditId является первичным ключом класса. Поле Name хранит информацию о названии кредита, поле MinStavka хранит информацию о минимальной ставке займа, поле Sum хранит максимальную сумму кредита, Srok содержит информацию о сроке кредита, Srokrassmotr определяет длительность рассмотрения заявки на кредит, Campaign является внешним ключом на банк, предоставляющий этот кредит, поле Url хранит ссылку на официальный сайт банковского займа.

3.3 Внешняя спецификация web-приложения

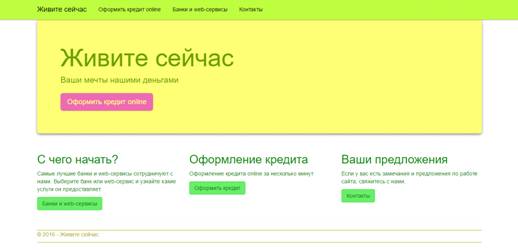

Главная страница web-приложения

изображена на Рисунке 4. В приложении имеется 3 основных раздела: оформить

кредит online, банки и web-сервисы, контакты. Приложение также удобно

использовать на мобильных телефонах и планшетах, благодаря адаптивному дизайну.

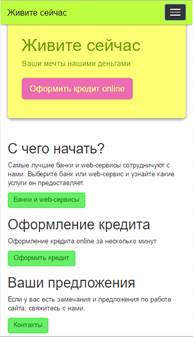

Пример того, как главная страница web-приложения отображается на мобильном телефоне приведен на Рисунке 5.

Рис. 4 Главная страница web-приложения

Рис. 5 Отображение главной страницы на мобильном телефоне.

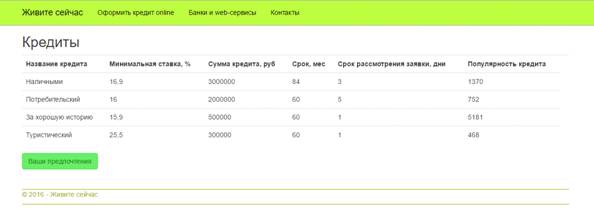

При выборе пункты меню "Оформить кредит online" открывается сравнительная таблица доступных в

данный момент времени потребительских кредитов, показанная на Рисунке 6.

Кредиты сортируются по специальному алгоритму, приведенному в приложении. Однако,

пользователь может самостоятельно задать матрицу предпочтений, нажав кнопку

"Ваши предпочтения", и тогда на первом месте окажется наиболее

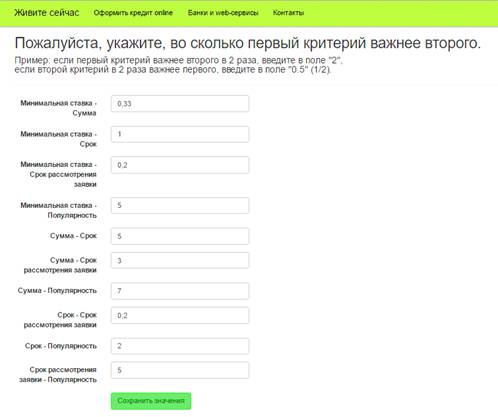

выгодный для него кредит. Пример матрицы предпочтений приведен на Рисунке 7.

Рис.6 Страница "Оформить кредит online"

Рис. 7 Пример заполнения матрицы предпочтений пользователя

При выборе пункта меню "Банки и web-сервисы" пользователь попадает на страницу с компаниями, с которыми администратор сайта заключил партнерство с помощью агрегатора партнерских программ Admitad. Пример этой страницы приведен на Рисунке 8.

Также пользователь может связаться с администратором сайта через страницу

"Контакты". Пример этой страницы можно увидеть на Рисунке 9.

Рис. 9 Страница "Контакты"

3.4 Тестирование функции рекомендации наиболее выгодного потребительского кредита на основе предпочтений пользователя

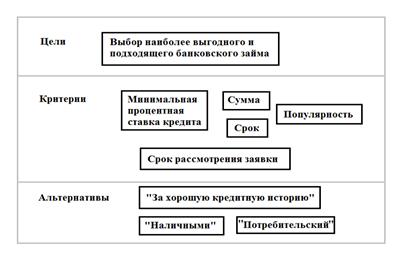

Предположим, что ЛПР необходимо быстро получить кредит на сумму более чем

400000. ЛПР должен выбрать наиболее выгодный потребительский кредит из

альтернатив, представленных на рис. 6. Тогда иерархическая структура

поставленной задачи может быть представлена в виде, представленном на Рисунке 10.

Рис. 10 Иерархическая структура задачи

Прежде всего метод анализа иерархий требует произвести попарное сравнение

критериев и составление матрицы сравнения, используя характеристики,

приведенные в таблице 1.1. Полученная в результате попарного сравнения важности

критериев ЛПР матрица сравнения приведена в таблице 3.

Таблица 3. Попарное сравнение важности критериев

|

Критерии |

Минимальная процентная ставка |

Сумма кредита |

Срок |

Срок рассмотрения заявки |

Популярность |

|||||

|

Минимальная процентная ставка |

1 |

|

1 |

|

5 |

3 |

1 |

5 |

3 |

7 |

|

Срок |

1 |

|

1 |

|

2 |

|||||

|

Срок рассмотрения заявки |

5 |

|

5 |

1 |

5 |

|||||

|

Популярность |

|

|

|

|

1 |

После того, как матрица критериев составлена, необходимо посчитать собственные вектора критериев и их веса, используя соответственно формулы (1) и (2). Получаем:

l1 = ![]() = 0.8;

= 0.8;

l2 = ![]() = 3.2;

= 3.2;

l3 = ![]() = 0.6;

= 0.6;

l4 = ![]() = 2.1;

= 2.1;

l5 = ![]() = 0.3;

= 0.3;

W1

= ![]() W2 =

W2 = ![]() W3 =

W3 = ![]() W4 =

W4 = ![]() W5 =

W5 = ![]() Следующий этап решения поставленной

задачи подразумевает получение оценки каждой альтернативы по каждому из

критериев. Возможны две ситуации: когда альтернативы имеют объективные и

необъективные оценки. Ситуация с объективными оценками наиболее проста в

реализации - оценки выписываются и нормируются таким образом, чтобы сумма их

значений была равна единице. В противоположной ситуации необходимо использовать

метод парных сравнений, о котором говорилось ранее, с помощью характеристик,

приведенных в табл. 10. Результаты выполнения данного шага представлены в

таблицах 11-16.

Следующий этап решения поставленной

задачи подразумевает получение оценки каждой альтернативы по каждому из

критериев. Возможны две ситуации: когда альтернативы имеют объективные и

необъективные оценки. Ситуация с объективными оценками наиболее проста в

реализации - оценки выписываются и нормируются таким образом, чтобы сумма их

значений была равна единице. В противоположной ситуации необходимо использовать

метод парных сравнений, о котором говорилось ранее, с помощью характеристик,

приведенных в табл. 10. Результаты выполнения данного шага представлены в

таблицах 11-16.

Таблица 11.Оценка альтернатив по критерию "Минимальная процентная ставка"

|

Альтернативы |

Минимальная процентная ставка, % |

Нормированное значение |

|

"За хорошую кредитную историю" |

15.9 |

0.33 |

|

"Наличными" |

16.9 |

0.35 |

|

"Потребительский" |

16 |

0.32 |

|

Сумма: |

1.00 |

|

Таблица 12. Оценка альтернатив по критерию "Сумма кредита"

|

Альтернативы |

Сумма кредита, руб |

Нормированное значение |

|

"За хорошую кредитную историю" |

500,000 |

0.09 |

|

"Наличными" |

3,000,000 |

0.55 |

|

"Потребительский" |

2,000,000 |

0.36 |

|

Сумма: |

1.00 |

|

Таблица 13. Оценка альтернатив по критерию "Срок кредита"

|

Альтернативы |

Срок, месяцы |

Нормированное значение |

||

|

"За хорошую кредитную историю" |

60 |

0.29 |

||

|

"Наличными" |

84 |

0.42 |

60 |

0.29 |

|

Сумма: |

1.00 |

|||

Таблица 14. Оценка альтернатив по критерию "Срок рассмотрения заявки"

|

Альтернативы |

Срок рассмотрения заявки, дни |

Нормированное значение |

|

"За хорошую кредитную историю" |

1 |

- 0.1 |

|

"Наличными" |

3 |

- 0.33 |

|

"Потребительский" |

5 |

- 0.6 |

|

Сумма: |

- 1.00 |

|

В табл. 14 нормированное значение берется со знаком "-", так

как чем меньше дней уходит на рассмотрение заявки на кредит, тем лучше для ЛПР.

Таблица 15. Оценка альтернатив по критерию "Популярность"

|

Альтернативы |

Популярность, заявки |

Нормированное значение |

|

"За хорошую кредитную историю" |

5182 |

0.7 |

|

"Наличными" |

1370 |

0.2 |

|

"Потребительский" |

752 |

0.1 |

Завершающим этапом является расчет оценки альтернатив с учетом всех критериев. Расчет производится по формуле 3. Результаты вычислений:

V1 = 0.14 * 0.33 + 0.5 * 0.09 + 0.09 * 0.29 + 0.3 *(- 0.1) + 0.04 * 0.7 = 0.12

V2 = 0.14 * 0.35 + 0.5*0.55 + 0.09 * 0.42 + 0.3 *(- 0.33) + 0.04 * 0.2 = 0.27

V3 = 0.14 * 0.32 + 0.5 * 0.36 + 0.09 * 0.29 + 0.3 *(- 0.6) + 0.04 * 0.1 = 0.07

Наилучшей считается альтернатива, получившая наибольшее значение Vi. Следовательно, потребительский кредит "Наличными" наиболее полно удовлетворяет предпочтениям данного ЛПР. Результат расчетов совпадает с результатом работы программы, приведенном на рис. 6.

Выводы по главе 3

Таким образом, в этой главе была представлена структура разработанного web-приложения и его внешняя спецификация. Также были отмечены основные функции приложения с помощью диаграмм вариантов использования для пользователя и администратора приложения. Кроме того, была проверена корректность работы функции выбора наиболее выгодного кредита по заданным критериям на основе метода анализа иерархий.

Заключение

В данной выпускной квалификационной работе было произведено исследование предметной области, рассмотрены существующие аналоги, проанализированы актуальность и новизна разрабатываемого web-приложения. Также были выбраны методы реализации web-приложения, необходимого для предоставления актуальной информации по потребительским кредитам различных банков. Разработанное приложение способно автоматически обновлять информацию по доступным кредитам и специальным предложениям, сортировать кредиты, выдавать рекомендацию пользователю в зависимости от его предпочтений на основе метода анализа иерархий, приносить разработчику прибыль в виде процентов от оформленного пользователем кредита через приложение.

Используемая литература

. Деньги и карьера: экономическая в стране [Электронный ресурс]. - Режим доступа: #"896917.files/image031.gif">

Приложение 2. Функции, реализующие сортировку банковских кредитов с помощью метода анализа иерархий