Материал: Разработка web-приложения

R = Ih / ![]() (5)

(5)

Желательным можно считать уровень R≤0,1. Если значение превышает указанный уровень, рекомендуется провести сравнения заново [5].

Существует также мультипликативный. Существенное отличие заключается в способе определения сравнительной предпочтительности для ЛПР элементов иерархической структуры. Элементы иерархии предлагалось оценивать при помощи показательной шкалы вместо шкалы отношений с оценками от -8 до 8 [7]. Вторым отличием являлось использование мультипликативной свертки частных ценностей.

При использовании мультипликативного МАИ не требуется специальных проверок согласованности сравнительных оценок предпочтительности элементов. К недостаткам МАИ следует отнести ограничение по количеству альтернатив и критериев: заполнение матриц 10х 10 уже представляет для ЛПР трудную задачу. Отмечается и принципиальная методологическая ограниченность МАИ [7], заключающаяся в замене сравнительных вербальных оценок разнохарактерных элементов иерархии - целей, критериев, вариантов - на однотипные числа. Это, во-первых, навязывает несвойственный человеку единообразный язык для выражения предпочтений [7]. Во-вторых, может сильно исказить предпочтения ЛПР [7]. Также отсутствуют убедительные аргументы в пользу выбора аддитивной или мультипликативной свертки частных ценностей [7].

К преимуществам МАИ относятся: легкость и привычность парных сравнений для ЛПР; парные сравнения позволяют избежать непосредственной оценки альтернатив; возможность работы с критериями, измеряемыми количественными и качественными оценками; возможность проверки согласованности ответов ЛПР; широкая апробация на практических задачах [7].

К следующей группе методов принятия решений относятся методы, основанные на измерении количественных показателей и сравнении вариантов без вычисления их числовой ценности. Сюда принадлежат методы семейства ELECTRE. Имя этого семейства буквально означает - исключение и выбор, отражающие реальность. Методологическое отличие этих методов от методов MAUT и АНР состоит в том, что методы MAUT и АНР подразумевают, что предпочтения ЛПР уже сформированы до применения метода принятия решений. В данных же подходах предпочтения ЛПР формируются при анализе проблемы с помощью метода принятия решений. В добавок к этому, эти методы не гарантируют выполнения полноты сравнений и транзитивности.

В ELECTRE I варианты ранжируются по принципу либо сильного превосходства одного из вариантов, либо безразличия. Сначала из рассмотрения удаляются все доминируемые варианты, а для оставшихся проверяется справедливость утверждения по ограниченной предпочтительности одного из вариантов. Процесс отбора лучших вариантов связан с появлением индексов согласия и несогласия. Индекс согласия (конкорданса) с гипотезой о превосходстве варианта Ai над Aj определяется отношением сумм показателей важности критериев [7]. Индекс согласия cij характеризует соотношение критериев, по которым первый вариант настолько же хорош, как и второй, или не хуже второго и второй вариант лучше первого [7]. Индекс несогласия (дискорданса) dij с гипотезой о превосходстве варианта Ai над Aj определяется как относительная разность оценок по самому неблагоприятному критерию [7]. Для ранжирования вариантов ЛПР задает два пороговых значения c1 > 0 и d1 > 0 для индексов согласия и несогласия. Если cij ≥ c1 и dij ≤ d1, то вариант Ai превосходит вариант Aj. Заданные пороговые уровни c1и d1выделяют в первое ядро X1 предпочтительных вариантов, содержащее недоминируемые варианты [7]. После этого вводятся новые пороговые уровни, которые уменьшают порог согласия c2 < c1 и увеличивают порог разногласия d2 < d1, в результате чего происходит сужение множества недоминируемых вариантов и выделяется новое ядро X2. И далее процедура сужения продолжается, пока в самое последнее ядро не войдут "непредпочтительные" и совершенно непохожие варианты [7].

Существует несколько различных методов семейства ELECTRE. Однако, данные методы не являются наилучшими для решения задачи выбора оптимального банковского кредита из-за типов данных, присущих критериям.

К последней группе относятся методы, основанные на измерении качественных показателей и сравнении вариантов без вычисления их числовой ценности. Этой группе принадлежат, например, вербальные методы: семейство методов ЗАПРОС, метод ПАРК, метод ШНУР; метод Подиновского.

Вербальный подход эффективен, когда информация по проблеме имеет качественное, а не количественное выражение.

Общие единые порядковые шкалы, построенные в методе ЗАПРОС I у лучшей и худшей опорных ситуаций, задают линейный порядок на множестве оценок, основываясь на котором можно получить нестрогие ранжировки имеющихся вариантов [7]. В методе ЗАПРОС II модификацией является процедура, позволяющая работать с зависимыми критериями. Кроме того, введены различные способы построения итоговой ранжировки вариантов. В методах ЗАПРОС I и II заметная часть вариантов со "средними" оценками по критериям остается несравнимой [7].

В методе ЗАПРОС III реализована иная процедура выявления предпочтений - ЛПР сравнивает изменения качества вариантов при переходе от одной оценке к другой по шкале каждого критерия. Результатом этих действий является построение единственной единой шкалы изменений качества, которая задает линейный порядок на множестве оценок. В ходе построения этой шкалы происходит многократная проверка условий независимости критериев по предпочтению и изменению качества, а также нетранзитивности суждений ЛПР [7]. Среди всех трех версий этого метода ЗАПРОС III имеет наибольшую разрешающую силу [7].

Метод ПАРК (ПАРная Компенсация) по идее схож со способом Франклина, в котором у сравниваемых вариантов взаимно исключаются компенсирующие друг друга достоинства и недостатки [7]. Сначала формируется набор гипотетических вариантов, незначительно отличающихся от реально существующих, которые затем попарно сравниваются ЛПР. Определяются недостатки этих вариантов и ищутся условия взаимной компенсации недостатков по группам признаков и выделяется наилучший вариант [7]. Предпочтения ЛПР проверяются на непротиворечивость, проверяется независимость пар критериев от изменения качества [7]. Метод ПАРК предназначен для выделения лучшего варианта решения проблемы из сравнительно небольшого (3-10) числа имеющихся. Метод позволяет ЛПР проводить детальный анализ и уточнять свои предпочтения в процессе.

Метод ШНУР предполагает активное использование возможностей компьютера, что реализуется в попарном сравнении всех альтернатив по определенным правилам, анализируются их сходства и различия без участия ЛПР [4]. Так компьютер подготавливает наиболее эффективный процесс опроса ЛПР, что создает возможности для анализа большой группы альтернатив [4]. Метод позволяет проводить анализ как с качественными, так и с количественными критериями, и этим самым расширяет возможности других методов вербального анализа решений [4].

В целом вербальные методы более "прозрачны", менее чувствительны к ошибкам измерения и менее трудоемки для человека [7]. Однако по сравнению с методами теории полезности, аналитической иерархии, методы вербального анализа решений имеют меньшую "разрешающую способность", так как относительно большая часть вариантов остается несравнимой [7]. Успешность применения методов вербального анализа во многом зависит от опыта исследователя[153].

Метод Подиновского предназначен для усечения множества Парето [7]. Особенностью метода является отсутствие необходимости перевода качественной информации в количественную. Однако у метода имеется два недостатка. Первый из них связан с требованием однородности (в единой метрике) оценки важности, поскольку только в этом случае возможна перестановка координатных осей для симметрирования отношения Парето. Второй недостаток связан с использованием операции транзитивного замыкания [7].

Методы, использующие функции выбора, основаны на теории, разработанной такими учеными, как К. Эрроу, П. Фишберн, А. Сен, М.А. Айзер-ман, Ф.Т. Алескеров, А.В. Малишевский, Б.Г. Миркин и другими.

Во многом функции выбора остаются лишь теоретической конструкцией, не получившей пока широкого применения. Для них характерна заформализованность языка, усложняющая в ряде случаев содержательную интерпретацию результатов [7]. Кроме того, бывают ситуации, когда понятие предпочтений ЛПР лишается смысла, а сам выбор становится невозможен [7].

Проанализировав достоинства и недостатки различных методов теории принятия решения, можно сделать следующие выводы.

Для задачи выбора наиболее подходящего банковского займа перспективным является МАИ. Этот метод обладает следующими преимуществами:

- эффективность для анализа альтернатив, характеризуемых критериями как с качественными, так и с количественными оценками. Оценки сравнительной важности избавляют от необходимости перевода качественных оценок в количественные или наоборот;

- парные сравнения не вызывают затруднений ЛПР;

- вербальная шкала сравнений является понятным инструментом анализа

- для ЛПР;

- метод широко применялся на практике, имеет хорошую апробацию [4,7].

Следует отметить, что МАИ, несмотря на широчайшую апробацию, уже многие десятилетия подвергается критике в научных кругах [5]. Первый недостаток связан с проблемой Rank reversal [5], которая заключается в том, что введение новой альтернативы может привести в общем случае к изменению предпочтений между двумя ранее заданными альтернативами. Вторая проблема связана "с некорректностью допущения МАИ о том, что шкалы, в которых осуществляется оценивание степеней предпочтений вариантов по каждому из критериев, полагаются шкалами отношений, и притом не связанными друг с другом и с приоритетами критериев" [9]. В работах [8, 9, 10] приводятся примеры, когда техника МАИ может дать ошибочные результаты.

Резюмируя недостатки метода, можно остановиться на классической форме МАИ, так как она показала эффективность в применении на ряде задач.

Выводы по главе 2

В данном разделе был произведен обзор и анализ методов выполнения

поставленной задачи. Были проанализированы возможные формы реализации

разработки: выявлены преимущества и недостатки каждой формы. На основании этого

было принято решение о том, что наиболее рационально будет реализовать задачу в

формате web-приложения. Также были рассмотрены

сильные и слабые стороны наиболее популярных агрегаторов партнерских программ.

Был выбран агрегатор Admitad,

как агрегатор, способный обеспечить приложение самой актуальной и обширной

информацией по банковским займам. Помимо этого, были рассмотрены самые

популярные шаблоны проектирования и технологии для web-приложений. В зависимости от проведенного анализа

было принято решение использовать технологию ASP.NET и

паттерн MVC. Для реализации функции умной

сортировки доступных кредитов и функции по подбору наиболее выгодного кредита

для конкретного пользователя были рассмотрены различные методы теории принятия

решения. Отталкиваясь от количества критериев, структуры задачи, типов данных

критериев выбора оптимального потребительского кредита и т.д. был выбран метод

аналитических иерархий как наиболее подходящий для решения данной задачи.

3. Реализация разрабатываемого web-приложения

3.1 Варианты использования системы

приложение потребительский кредит пользователь

Разрабатываемое web-приложение

ориентировано на работу с потенциальными заемщиками и другими людьми, зашедшими

на страницу приложения. Варианты использования для пользователя представлены на

Рисунке 1.

Рис. 1 Диаграмма вариантов использования для пользователя системы

При помощи web-приложения пользователь может просматривать информацию о банках, сотрудничающих с данным приложением посредством агрегатора партнерских программ Admitad, и кредитах, которые они предоставляют. Помимо этого, приложение выводит актуальные купоны и специальные предложения от банков. Основной же функцией web-приложения является выбор кредита. Приложение предоставляет пользователю альтернативы кредитов, предоставляемых разными банками, сортируя их с помощью алгоритма, о котором будет сказано далее. Для получения рекомендации по выбору наиболее выгодного кредита исходя из интересов пользователя, пользователь может самостоятельно задать матрицу важности критериев. Наиболее выгодный кредит будет выбран на основании метода анализа иерархий. Также в web-приложении предусмотрена связь с администратором для ответов на вопросы по работе с приложением.

Для корректной работы web-приложения

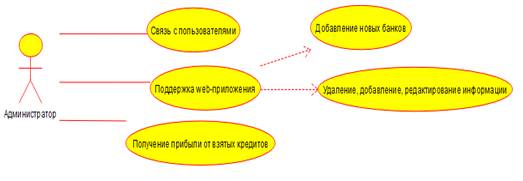

необходима поддержка системы администратором. Диаграмма вариантов использования

системы администратором изображена на Рисунке 2.

Рис. 2. Диаграмма вариантов использования системы администратором

Стоит отметить, что web-приложение способно автоматически (без помощи администратора) загружать новые предложения от банков, с которыми подтверждено сотрудничество с помощью агрегатора партнерских программ. Оно также способно самостоятельно удалять информацию о кредитах, которые уже не актуальны. Однако, предусмотрено добавление и удаление данных для администратора web-приложения вручную. Также для того, чтобы web-приложение могло автоматически добавлять информацию о кредитах того или иного банка, необходимо вначале вручную заключить партнерство хотя бы с одним банком с помощью агрегатора партнерских программ.

Помимо этого, в функции администратора может входить взаимодействие с пользователями по средством e-mail переписки. Под взаимодействием будет пониматься ответы на вопросы по работе с приложением, но не по вопросам, связанным с потребительскими кредитами, предлагаемыми банками партнерами.

В зависимости от условий партнерских программ, администратор будет получать заданную в условиях денежную сумму либо процент от суммы кредита, оформленного пользователем с помощью web-приложения.

Таким образом, диаграммы вариантов использования показывают небольшие преимущества данного приложения относительно аналогов для пользователей и удобство работы для администратора.

3.2 Структура web-приложения

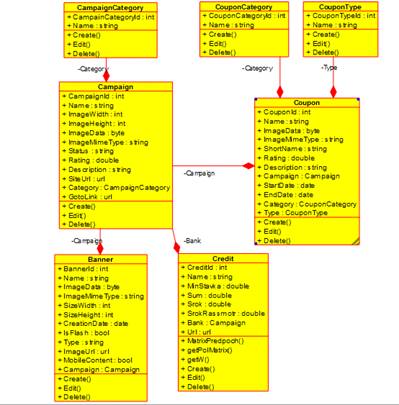

На Рисунке 3 изображена диаграмма основных классов разработанного web-приложения.

Рис. 3 Диаграмма основных классов

Класс CampaignCategory предназначен для хранения информации о возможных категориях банков, сервисов или компаний, предоставляющих потребительские кредиты. Этот класс имеет поля: CampaignCategoryId, являющийся первичным ключом, и поле Name, хранящее название категории.

Класс Campaign необходим для хранения данных о банках. Первичным ключом является поле CampaignId. Также класс имеет поле для хранения названия организации (Name), поля необходимые для хранения информации о логотипе банка (ImageData, ImageMimeType, ImageWidth, ImageHeight), поле Status для определения статуса, поле Rating, отражающее насколько часто пользователи предпочитают данный банк остальным, поле Description для хранения информации о каждом банке, поле SiteUrl для перехода на официальный сайт банка, поле GotoLink для перехода на страницу потребительских кредитов конкретного банка и внешний ключ на список категорий.

Класс CouponCategory также предназначен для хранения информации о категориях купонов (специальных предложений и акций) на потребительские кредиты. Он содержит поля, аналогичные полям класса CampaignCategory. В то же время, класс CouponType предназначен для хранения типов купонов.

Класс Coupon необходим для хранения информации о специальных предложениях и акциях от банков. CouponId является первичным ключом этого класса. Coupon также имеет поле Name для хранения полного названия и поле ShortName для краткого. Также имеются поля ImageData и ImageMimeType для хранения информации о картинке купона, если она имеется. Также имеется поле Description для хранения описания купона, поля StartDate и EndDate для указания сроков и поля внешние ключи (Campaign, Category, Type).