Материал: Разработка комплексного экономического плана промышленного предприятия

Увн - внереализационные убытки, в

нашем случае = 800 тыс. руб.

Пдн = 13 288,229 + 1000 - 800 =

13488,229 тыс. руб

. Прибыль после налогообложения

Ппн = Пдн × gп,

где gп - коэффициент, отражающий удельный вес прибыли, остающейся после налогообложения в распоряжении предприятия,

в нашем случае = 0,5

Ппн = 13488,229 * 0,5 = 6 744,115 тыс. руб.

. Нераспределенная прибыль условно принимается равной по величине прибыли после налогообложения, Пнераспр = Ппн.

Пнераспр = 6 744,115 тыс. руб

Таблица 2 - Отчет о прибылях и убытках за 2013 г.

|

Наименование показателя |

Сумма, тыс.руб. |

|

Выручка от реализации товаров и услуг Издержки текущего периода Прибыль от реализации Операционные доходы (+), операционные расходы (-) Внереализационные доходы (+), убытки (-) Прибыль до налогообложения Прибыль после налогообложения (нераспределенная прибыль) |

98 468,4 85 180,171 13 288,229 0 1000; 8000 13488,229 6 744,115 |

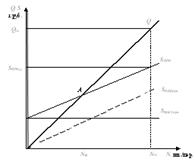

Анализ безубыточности проводится по полученным в данном разделе результатам. Для анализа строится график безубыточности (рис. 1) и проводится расчет показателей:

- Точка безубыточности;

- Запас финансовой прочности;

- Маржинальная прибыль (вклад на покрытие);

- Коэффициент вклада на покрытие;

- Операционный рычаг.

Рис. 1 - График безубыточности

На зарубежных предприятиях планирование учет себестоимости продукции в части переменных затрат широко практикуется по методу директ - костинг ( от англ. direct - costing) . в этом методе основными финансовыми показателями служат маржинальная прибыль и прибыль.

"Директ - костинг" дает установть связь и пропорции между объемом производства и затратами на него, получить информацию о прибыльности или убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости продукции приувеличени или уменьшение объема производства. А выделение постоянных затрат этим методом калькулирования позволяет показать влияние их размера на сумму прибыли. При этом изменение маржинального дохода позволяет выявить более рентабельные изделия и своевременно внести изменения в ассортимент выпускаемой продукции. В результате метод "Директ - костинг" даст возможность определить размер прибыли и его колебания под влиянием изменения переменных затрат, цен реализации, структуры выпускаемой продукци и на основе подобного анализа принять комплекс необходимых в этом случае мер по управлению издержками и предприятием.

МП = Вр - Прямые затраты

Таким образом:

МП = 98 468,4 - (16 965 + 1 944,462) = 79

558,938 тыс. рублей

Применение такой системы особенно важно в российских условиях освоения рыночной экономики. Сегодня важно добиться увеличения прибыли не повышением цен, а установлением относительно невысоких цен на продукцию, делая ее, таким образом, конкурентноспособной. Завоеване удержание рынков сбыта возможно лишь при реализции более дешевой и качаственной продукции на основе снижения нормы прибыли и получения массы прибыли за счет больших объемов продаж. Наконец, важным показателем для принятия управленческих решений является точка безубыточности.

Расчет и анализ безубыточности

Прибыль образуется в результате реализации продукции. Ее величина определятся разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Суть формирования прибыли предприятия на основе установления условий безубыточности состоит в том, что исходной посылкой в формировании прибыли является достижение условий безубыточности работы предприятия, т.е. оно не получает прибыль и не несет убытки, а все затраты, связанные с производством и сбытом продукции, покрываются получением результатов от текущей деятельности. В реальной жизни это есть не что иное, как определение пороговых значений выручки от реализации (Вр) или количестве товаров (q), при которых предприятие окупает свои затраты без получения прибыли.

Метод формирования величины прибыли на основе установления условий безубыточности исходи из допущения, что, во-первых, цена изделия в течение рассматриваемого периода не меняется, и во-вторых, количество произведенных товаров равно числу проданных.

Точкой безубыточности называют критический объем

продаж при котором коммерческое преприятие способно покрыть все свои расходы, не

получая прибыль, но и без убытка.

Тбд = В*Зпост/(В - Зпер),

где Тбд - точки безубыточности в денежном выражении;

В - выручка от продаж;

Зпост - постоянные затраты;

Зпер - переменные затраты.

Таким образом:

Тбд = 98 468,4 *(16 965 + 1 944,462) / (98 468,4 - (85625,034 - (16 965 +

На одно изделие = 58 639,957 / 120 000 = 448,67 руб. за штуку

Тбн = Зпост / (Ц - ЗСпер),

где Тбн - точка безубыточности в натуральном выражении;

Ц - цена за шт;

Зпост - постоянные затраты;

ЗСпер - средние переменные затраты (на единицу продукции).

Таким образом:

Тбн = (16 965 000 + 1 944 462) / (820,57 - ((85625,034 - (16 965 +

+ 1 944,462)/ 120000)*1000)) = 18909462 / 764,97

= 24719,2= 24719 шт

Чтобы перейти от формулы к стоимости оценке

безубыточности вводится показатель коэффициент вклада на покрытие или

предельный вклад на покрытие

Квкл = Ц - ЗСпер / Ц,

Квкл = (820,57 - ((85625,034 - (16

965 + 1 944,462)/ 120000)*1000))/ 820,57 = 0,93% - данный коэффициент

показывает долю маржинальной прибыли в цене товара.

Запас финансовой прочности (ЗП) находим по

формуле:

ЗПд = (B - Тбд )/B * 100%,

где ЗПд - запас финансовой прочности

в денежном выражении.

ЗПд = (98 468,4 - 58 639,957) / 98

468,4 * 100 = 40,45%

Таким образом, ЗФП характеризует долю продаж сверх уровня безубыточности. После определения точки безубыточности планирование прибыли строится на основе эффекта операционного рычага, т. е. того запаса, при котором предприятие может позволить себе снизить объем реализации, не приводя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И, наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

Экономический смысл состоит в том, что каждая проданная единица, которая идет на покрытие постоянных издержек, вносит определенный вклад в формирование прибыли.

Операционный рычаг (ОР) находят

по формуле:

ОР = В / МП

ОР = 98 468,4 / 79 558,938 =

1,24

Эффект операционного рычага рассчитывается как отношение маржинальной прибыли к выручке.

Другими словами, любое

изменение выручки влечет за собой изменение прибыли в пропорции 1: 1,24.

допустим, у предприятия появилась возможность увеличить выручку от реализации

на 10%. В этом случае прибыль возрастет на 12,4%.

. Формирование баланса хозяйственных средств

(БХС)

Таблица 3 - Баланс хозяйственных средств на 2013г. (тыс. руб.)

|

Актив |

На начало |

На конец |

Пассив |

На начало |

На конец |

|

1 . Внеоборотные активы: - нематериал. активы - основные средства И т о г о по разделу 1 2 . Оборотные активы 2.1. Запасы - материальные запасы -незаверш. производство, - расходы буд. периодов - готовая продукция и товары для перепродажи 2.2. Дебитор задолжен-ть 2.3. Краткосрочныее финансогвые вложения 2.4. Денежные средства И т о г о по разделу 2 Баланс |

7 784,094 199 167 206 951,094 369,86 0 0 0 0 0 437,67 807,53 207 758,624 |

7 005,87 179 250,3 186 256,17 369,86 33,904 0 410,959 0 0 27 423,656 28 247,379 214 503,549 |

3. Капиталы и резервы: -уставный капитал - добавочный капитал. - резервный капитал - фонд соц. сферы - нераспределенная прибыль отчетн. года И т о г о по разделу 3 4 . Долгосрочные обязательства И т о г о по разделу 4 5. Краткосрочные обязательства - кредиты банков - прочие задолженности И т о г о по разделу 5 Баланс |

198 618,896 0 0 0 0 198 618,896 0 0 9 139,728 9 139,728 207 758,624 |

207 759,434 0 0 0 6744,115 214 503,549 0 0 0 0 214 503,549 |

4. Комплексная оценка

результатов работы предприятия на расчетный период

. Оценка имущественного положения:

А) Сумма хозяйственных средств

На начало периода итог БХС = 207758,624 тыс. руб., а на конец периода 214503,549.

Из этих значений видно, что итог баланса вырос.

Б) Коэффициент износа основных средств

Сумма начисленного износа

Балансовая стоимость основных средств

Этот коэффициент равен 0,1, что равно проценту амортизации ОС =10

В) Коэф. соотношения мобильных и иммобилизованных средств

Оборотные активы

Внеоборотные активы

Наначало периода коэфициент = 0,004,а на конец периода 0,15. Что свидетельствует о росте части оборотных активов в БХС.

2. Оценка ликвидности:

Ликвидность - это способность активов быть быстро проданными по цене, близкой к рыночной.

А) Собственные оборотные средства (функционирующий/рабочий капитал)

Оборотные активы - кр./срочные обязательства

На начало периода доля краткосрочных обязательств значительно превышает долю оборотных активов (на 8332,198 тыс. руб.), а так как на конец периода все краткосрочные обязательства выполнены, то ситуация в корне меняется (28247,379 тыс. руб.)

Б) Коэффициент текущей ликвидности

Оборотные активы

Краткосрочные обязательства

Мы можем определить его значение только на начало периода, что составит 0,09. Все краткосрочные обязательства у нас выполнены. Погашать нам ничего не нужно.

В) Коэффициент быстрой ликвидности

Оборотные активы - запасы

Краткосрочные обязательства

На начало периода составляет 0,04, а на конец года ситуация такая же, как и с текущей ликвидностью. Все уже погашено.

Г) Коэффициент абсолютной ликвидности

Денежные средства

Краткосрочные обязательства

В этой курсовой работе коэффициент абсолютной ликвидности будет равен коэффициенту быстрой ликвидности.

Д) Коэффициент обеспеченности собственными средствами

Оборотные активы - кр./срочные обязательства

Запасы

На начало периода значение рано -22,5, то есть мало того, что не обеспечено предприятие собственными средствами, еще и с задолженностью. Зато на конец года равен 76,4. То есть данное предприятие больше чем обеспечено.

. Оценка деловой активности:

А) Выручка от реализации

На начало периода = 0, т.к. только начато производство, а на конец периода = 98468,4 тыс. руб.

Б) Прибыль до налогообложения

Аналогичная ситуация. На конец периода составляет 13488,224 тыс. руб.

В) Производительность труда на предприятии

Выручка от реализации

Численность персонала

На начало периода = 0, а на конец периода составляет примерно 746 тыс.руб./ человека.

Г) Фондоотдача

Выручка от реализации

Балансовая стоимость основных средств

В нашем случае есть смысл рассчитывать показатель только на конец периода. Он равен 0,55.

Д) Коэф. оборачиваемости оборотных средств

Выручка от реализации

Оборотные активы

На конец периода составляет 3,5.

. Оценка рентабельности:

А) Рентабельность продукции (рентабельность продаж)

Прибыль от реализации

Выручка от реализации

Составляет 0,14

Б) Рентабельность основной деятельности (производства)

Прибыль от реализации

Издержки текущего периода

На конец периода составляет 0,02.

В) Рентабельность капитала (рентабельность активов, общая рентабельность)

Прибыль до налогообложения

Итог актива баланса

На конец периода составляет 0,06.

Г) Рентабельность собственного капитала

Прибыль после налогообложения

Собственный капитал

На конец периода = 0,03.

Заключение

Основным звеном развития экономики является предприятие. Именно на предприятие осуществляется производство продукции, оказываются различного рода услуги, происходит непосредственная связь работника со средствами производства.

Важнейшие проблемы, которые предстоит решить любому предпринимателю: найти свою хозяйственную нишу, выбрать форму предпринимательства, сформировать производственную базу и привлечь финансовые средства.

Элементами процесса предпринимательства служат: определение и оценка возможностей бизнеса, разработка бизнес плана, определение потребности в ресурсах, управление предприятием.

В ходе выполнения данной курсовой определили, что потребность в основных средствах на предприятии составляет 199167 тыс. рублей.. для выполнения плана по производству деталей объемом 120000 единиц необходимо 37 единиц оборудования, на котором будет работать 79 основных человек.

Стоимость материальных ресурсов равна 16965 тыс. руб. рассчитаны суммы на оплату труда в месяц производственных рабочих составляет 1944,462 тыс. руб. ; суммы оплаты администрации 3177,720 тыс. руб.; сумма оплаты обслуживающего персонала 4017,546 тыс. руб.

Определили сумму амортизации основных средств Аос = 49791,75 тыс. руб. Сумма прочих затрат равна 7784,094 тыс. руб. Итого затраты на производство в текущем периоде 85625,034 тыс. руб. Себестоимость еденицы продукции = 713,54 рублей.

Выручка от реализации товаров и услуг 98468,4 тыс. руб.

Издержки текущего периода 85180,171 тыс.руб.

Прибыль от реализации 13288,229 тыс. руб.

Прибыль до налоргооблажения 13488,229 тыс. руб.

Прибыль после налогооблажения (нераспределенная прибыль или собственный капитал) 6744,115 тыс. руб.

Маржинальная прибыль 79558,938 тыс. руб.

Точка безубыточности 58639,957 тыс. руб.

Операционный рычаг - 1,24

Запас финансовой прочности 40,45%, характеризущий долю продаж сверх уровня безубыточности.

Так жебыл проведен анализ хазяйственной деятельности, который показал, что имущественное положение, деловая активность и рентабельность производства к концу пеиода улучшили свои показатели.

Таким образом, проведенная

аналитическая работа касается всех сторон финонсово - хозяйственной

деятельности предприятия. Она заключается в глубоком и всестороннем изучении

экономической информации о функционировании аналзируемого субъекта

хозяйствования для принятия оптимальных управленческих решений.

Список испллдьзуемой литературы

1. В.П. Грузинов "Экономика предприятия", Москва, "Юнити", 2002.

2. С.Г. Фалько "Экономика предприятия", Москва, "Дрофа", 2004.

3. В.Я. Горфинкель, В.А. Швандара "Экономика предприятия", Москва, "Юнити", 2006.

4. М.И. Басанов "Справочник секретаря по делопроизводству", Москва, "Март", 2005.

. Н.А. Сафронов "Экономика организации (предприятия)", Москва, "Экономист", 2004.

. О.М. Шаталова

Методические рекомендации. Ижевск, 2007.

Приложения

Приложение 1

Исходные данные для расчетов

Таблица 1 - Материальные ресурсы

|

ИСПОЛЬЗУЕМЫЕ МАТЕРИАЛЫ И КОМПЛЕКТУЮЩИЕ |

Вариант 2 |

|

|

Материал 1 |

Норма расхода, ед.изм./ед.прод. |

2,0 |

|

|

Норма запаса, дни |

15,0 |

|

|

Стоимость, руб./ед.изм. |

10,0 |

|

Материал 2 |

Норма расхода, ед.изм./ед.прод. |

1,0 |

|

|

Норма запаса, дни |

10,0 |

|

|

Стоимость, руб./ед.изм. |

10,0 |

|

Материал 3 |

Норма расхода, ед.изм./ед.прод. |

10,0 |

|

|

Норма запаса, дни |

5,0 |

|

|

Стоимость, руб./ед.изм. |

3,0 |

|

Комплектующее изделие 1 |

Норма расхода, ед.изм./ед.прод. |

5,0 |

|

|

Норма запаса, дни |

7,0 |

|

|

Стоимость, руб./ед.изм. |

10,0 |

|

Комплектующее изделие 2 |

Норма расхода, ед.изм./ед.прод. |

1,0 |

|

|

Норма запаса, дни |

15,0 |

|

|

Стоимость, руб./ед.изм. |

15,0 |