Материал: Разработка комплексного экономического плана промышленного предприятия

Разработка комплексного экономического плана промышленного предприятия

Минобрнауки России

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

"Ижевский государственный технический университет

имени М.Т. Калашникова"

(ФГБОУ

ВПО "ИжГТУ имени М.Т. Калашникова")

Курсовая работа

Разработка

комплексного экономического плана промышленного предприятия

Выполнил студент Гуськова Н.В.

гр. Б 04-511-3 зт

Проверил: Аргуткина О.В.

г.

Содержание

Введение

. Расчет ресурсной базы предприятия

.1 Расчет потребности в основных средствах

. Расчет результативных показателей хозяйственной деятельности

. Формирование баланса хозяйственных средств (БХС)

. Комплексная оценка результатов работы предприятия на расчетный период

Заключение

Список испллдьзуемой литературы

Приложения

Введение

В условиях рыночных отношений предприятие является основным звеном всей экономики, поскольку именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги.

Предприятие - это самостоятельный, организационно обособленный хозяйствующий субъект, который производит и реализует продукцию, выполняет работы промышленного характера или предоставляет платные услуги. Любое предприятие является юридическим лицом, имеет законченную систему учета и отчетности, самостоятельный бухгалтерский баланс, расчетный и другие счета, печать с собственным наименованием и товарный знак.

В условиях рыночной экономики выживает лишь то предприятие, которое наиболее грамотно и компетентно определит требование рынка, создает и организует производство продукции, пользующейся спросом, обеспечит высоким доходом высококвалифицированных работников.

Поставленные задачи возможно выполнить лишь при хорошем усвоении основ экономики предприятия, изучении закономерностей функционирования промышленного предприятия.

Именно это является целью данной курсовой работы.

· Расчет ресурсной базы предприятия (расчет потребности в основных средствах, расчет потребности в оборотных средствах, расчет численности персонала)

· Расчет результативных показателей хозяйственной деятельности (составление сметы затрат по экономическим элементам, составление отчета о прибылях и убытках, проведение анализа безубыточности)

· Составление баланса хозяйственных средств

· Комплексная оценка результатов работы предприятия на расчетный период.

1. Расчет ресурсной базы предприятия

Ресурсы предприятия - это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности. Они используются и, в конце концов, потребляются субъектом для достижения поставленных целей. В литературе можно встретить укрупненную классификацию ресурсов. В ней выделяется две их категории. Материально-вещественные ресурсы представлены в предметной форме, в обозримых образах. Людские ресурсы имеют личностный характер, проявляющийся в способности к действиям и не сопровождаемый воплощением в каком-либо вещном образе. С позиций субъекта предпринимательской деятельности, ориентированной на выработку определенной продукции, экономическими ресурсами являются те источники, которые конкретно необходимы для осуществления дела и решения хозяйственных задач. В этом случае в основе суждения лежат количественные характеристики конкретных ресурсов. Отношение к ресурсам приобретает.

Производственные же ресурсы предприятия - это те ресурсы предприятия, которые используются в процессе производства.

· Земля - все природные ресурсы , которые используются в производственном процессе (земли, леса, месторождения, водные ресурсы )

· Капитал - средства производства; производственная инфраструктура; денежные средства, используемые для приобретения средств производства.

· Труд - физические и умственные способности людей, применяемые при производстве товаров и услуг.

· Информация - упорядоченная система знаний

· Предпринимательская способность - процесс поиска новых возможностей, предприимчивость, способность к риску.

Все ресурсы являются не бесплатными, ограниченными и редкими.

1.1 Расчет потребности в основных средствах

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость продукции с помощью амортизации.

Основные фонды подразделяются на производственные и непроизводственные фонды. Производственные фонды участвуют в процессе изготовления продукции или оказания услуг.

Для учёта основных фондов, определения их состава и структуры необходима их классификация. Существуют следующие группы основных производственных фондов:

Здания (корпуса цехов, складские помещения, производственные лаборатории и т.п.);

1 Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: эстакады, автомобильные дороги, туннели, мосты);

2 Внутрихозяйственные дороги;

Передаточные устройства (электросети, теплосети, газовые сети);

Машины и оборудование, в том числе:

· Силовые машины и оборудование (генераторы, электродвигатели, паровые машины, турбины и т.п.).

· Рабочие машины и оборудование (металлорежущие станки, прессы, электропечи и т.п.).

· Измерительные и регулирующие приборы и устройства, лабораторное оборудование.

· Вычислительная техника.

· Автоматические машины, оборудование и линии (станки-автоматы, автоматические поточные линии).

· Прочие машины и оборудование.

5 Транспортные средства (вагоны, автомобили, кары, тележки).

6 Инструмент (режущий, давящий, приспособления для крепления, монтажа), кроме специального инструмента.

Производственный инвентарь и принадлежности (тара, стеллажи, рабочие столы и т.п.).

Хозяйственный инвентарь.

Рабочий, продуктивный и племенной скот.

Многолетние насаждения.

Прочие основные фонды (сюда входят библиотечные фонды, музейные ценности).

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые здания, клубы, стадионы, больницы и т.п. Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

При планировании деятельности условного предприятия по производству товаров или услуг отправным моментом служит определение потребности в товарах или услугах данного вида и необходимого в связи с этим оборудования, материалов, комплектующих изделий, количества работников и т.д. При этом расчеты основываются на предложении об однономенклатурном производстве.

Проведем расчет потребности в основных средствах (расчет наличной мощности) в разрезе каждой группы оборудывания принимается в расчет колличество едениц оборудывания и эффективный фонд машинного времяни.

. Эффективный фонд машинного времени планируется в следующем порядке:

а ) устанавливаем календарный фонд в днях. F м.в.к = 365 дней в 2013 г

б) расчитываем номинальный фонд в сменах F м.в.н

м.в.н = (F м.в.к - В) * m,

где

В - число выходных и праздничных дней = 118- число смен в сутки = 2

м.в.н = (365 - 118)*2 = 494

смен

в) расчитываем эффективный фонд времяни работы еденицы технологического оборудывания: Fоб.эф, ч/ период

об.эф = F м.в.н *t cм * (1- γ),

где t cм - продолжительность одной смены, равна 8 часам.

у -планируемые простои оборудования в долях единицы. γ = 0,03 (по условию)

об.эф. = 494*8*(1 - 0,03) =

3833.44 часов

2. Необходимое количество единиц оборудования на i-той операции n обi = штук где ti - время обработки изделия или услуги на i-том оборудовании, ч/шт. (условно принято, что технологическая трудоемкость i-той операции равна времени обработки изделия на i-той операции);

Исходные данные: t1=0,18 ч/ед.прод., t2 =0,3 ч/ед.прод., t3 = 0,29 ч/ед.прод., t4 = 0,33 ч/ед.прод. Nпл. - планируемый объем производства в рассматриваемом периоде. Nпл. =120 000 шт./год (исходные данные)

об. 1 = 120000 * 0,18 /3833.44

= 5,63 = 6,0 едениц оборудования на первой операцииоб.2 = 120000 * 0,3 /

3833.44 =9,39 = 10,0 едениц оборудования на второй операцииоб.3 = 120000 * 0,29

/ 3833.44 = 9,08 =10,0 едениц оборудования на третьей операцииоб.4 = 120000 *

0,33 / 3833.44 = 10,33 = 11,0 едениц оборудования на четвертой операцииоб.i =

6,0 + 10,0 + 10,0 +11,0 = 37,0 единиц оборудывания

Для выполнения планируемого

объема производства потребуется 37 едениц оборудования.

. Суммарная балансовая стоимость технологического оборудования

Косн. т.о., тыс.руб. и основных

средств предприятия (ОС), тыс.руб.

где mо - число технологических операций;.т.o.i - балансовая стоимость единицы оборудования, используемого на i-то1й операции, тыс.руб.

Косн.т.о = 20 * 6,0 + 30 * 10,0 + 50 * 10,0 + 25

* 11,0 = 1195 тыс. руб.

Технологмическое оборудование представляет собой

один из элементов в общем комплексе основных средств. Для оценки совокупной

потребности в основных средствах проведем укрупненный расчет:

ОС = Коснто / Кстр ,

где, Кстр.= 0,6 - коэффициент, отражающий

стоимостную структуру основных средств.

ОС = 1195 / 0,6 = 199 167 тыс.

рублей.

Потребность в оборотных средствах оцениваться по элементам. Оборотные средства являются важнейшим ресурсом в обеспечении текущего функционирования предприятия, т.е. производстве и реализации продукции. В процессе производственно-хозяйственной деятельности (при эксплуатации основных производственных фондов) предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а затем в средства, которые требуются на ее реализацию. Таким образом, оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения - реализацию производственной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

Функционируя, оборотные средства совершают непрерывный кругооборот, который условно можно разделить на три фазы: в первой фазе (Д-Т), оборотные средства (Д) превращаются в товар (Т), во второй (Т-П-Т) - оборотные средства, участвую в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовых изделий, в третьей фазе (Т1 - Д1) оборотные средства в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д1).

Оборотные производственные фонды предприятий состоят из трех частей:

· производственных запасов;

· незавершенного производства и полуфабрикатов собственного изготовления;

· расходов будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделии, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящееся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других целях того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

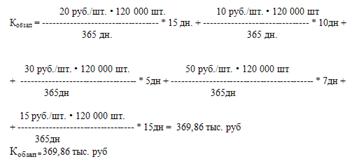

Расчет потребности в оборотных средствах:

4) оборотные средства в

производственных запасах Коб.зап., руб.

где Тпл - планируемый период, кален.дн./период;

![]() - норма запаса

материалов или комплектующих изделий j-го вида (интервал времени между двумя

поставками), кален. дни;

- норма запаса

материалов или комплектующих изделий j-го вида (интервал времени между двумя

поставками), кален. дни;

nз - номенклатура используемых материалов и комплектующих изделий;

![]() - норма расхода

j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в

стоимостном выражении, руб./шт

- норма расхода

j-го материала (вида комплектующих изделий) на одно изготавливаемое изделие в

стоимостном выражении, руб./шт

Nпл. = 120000 шт.

Тпл = 365 дн.

|

|

Норма расхода, ед. изм/ ед. прод. |

Норма

запаса дн. |

стоимость, ед. изм/ ед. прод. |

|

Тыс. руб |

|

Материал 1 |

2,0 |

15,0 |

10,0 |

20,0 |

98,630 |

|

Материал 2 |

1,0 |

10,0 |

10,0 |

10,0 |

32,876 |

|

Материал 3 |

10,0 |

5,0 |

3,0 |

30,0 |

49,315 |

|

Компл изделие 1 |

5,0 |

7,0 |

10,0 |

50,0 |

115,069 |

|

Компл изделие 2 |

1,0 |

15,0 |

15,0 |

15,0 |

73,973 |

|

итого |

125 |

369,86 |

|||

5. Оборотные средства в

незавершенном производстве ![]() , руб.

, руб.

![]()

где S - себестоимость единицы производимой продукции или услуг, руб./шт.

При планировании оборотных средств

себестоимость единицы продукции или услуг определяется приближенно, исходя из

предположительной структуры себестоимости:

S = Sм /gм,

где Sм - стоимость материалов и комплектующих изделий на единицу продукции, руб./изд. = 125

gм - удельный вес затрат на

материалы и комплектующие изделия в себестоимости единицы продукции. Для

рассчета взят показатель 0,5, таким образом себестоимость еденицы производимой

продукции равна:

S = 125/0,5 = 250 руб.

kнз - коэффициент нарастания затрат.

В простейшем случае