Материал: Разработка финансовой стратегии

В-третьих, финансовая стратегия должна обосновывать выбор того или иного источника финансирования деятельности фирмы.

В-четвертых, учитывать финансовые риски, связанные с выбором того или иного источника финансирования.

Одной из самых известных является методика, предложенная И. А. Бланком, которая включает следующие этапы разработки финансовой стратегии:

1. Определение общего периода формирования финансовой стратегии. 2. Анализ факторов внешней и внутренней финансовой среды на основе методов SWOT-, SNW- и PEST-анализов, портфельного анализа, сценарного анализа и т. д.

3. Комплексная оценка стратегической финансовой позиции компании.

4. Разработка стратегических финансовых целей.

5. Конкретизация целевых показателей финансовой стратегии по периодам ее реализации.

6. Разработка целевых стратегических нормативов финансовой деятельности.

7. Принятие основных стратегических финансовых решений – процесс рассмотрения возможных способов достижения стратегических финансовых целей и выбора наиболее эффективных из них для практической реализации.

8. Оценка эффективности принятой финансовой стратегии: согласованность с прогнозируемыми изменениями внешней среды, с корпоративной стратегией, с внутренним потенциалом компании, реализуемость, уравновешенность отдельных объектов, эффективность реализации, допустимые уровни риска.

9. Организация контроля реализации финансовой стратегии.

На основе данных этапов И. А. Бланк выделил следующие виды главной финансовой стратегии фирмы:

1. Стратегия финансовой поддержки ускоренного роста компании. Реализуется в сфере ускоренного возрастания потенциала формирования финансовых ресурсов фирмы и соответствует такому виду базовой корпоративной стратегии, как «ускоренный рост».

2. Стратегия финансового обеспечения ограниченного роста компании. Реализуется в сфере обеспечения эффективного распределения и использования финансовых ресурсов компании и соответствует такому виду базовой корпоративной стратегии, как «ограниченный рост».

3. Антикризисная финансовая стратегия компании. Реализуется в сфере формирования достаточного уровня финансовой безопасности компании и соответствует такому виду базовой корпоративной стратегии, как «сокращение».

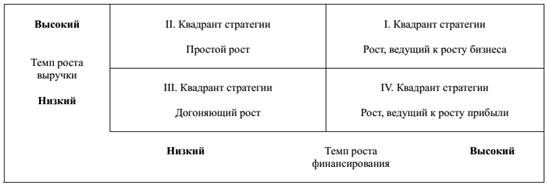

Подход к разработке финансовой стратегии, предложенный учеными Новосибирского государственного университета Т. В. Гениберг, Н. А. Ивановой, О. В Поляковой, основывается на концепции темпа устойчивого роста, разработанной еще в 60-х гг. прошлого века всемирно известной сегодня консалтинговой фирмой Boston Consulting Group (BCG). Данная методика основана на разграничении финансовой политики фирмы и политики финансирования ее деятельности, на основании чего В. Гениберг, Н. А. Иванова и О. В Полякова разработали финансовую матрицу, состоящую из четырех квадрантов, характеризующих ту или иную финансовую стратегию фирмы.

Для построения матрицы необходимо выполнить следующие шаги:

1. Оценить темп роста выручки. Финансовая политика фирмы, согласно методологическому подходу данных авторов, описывается с помощью расчета показателей рентабельности продаж, которая зависит от сложившейся политики цен и положения фирмы на рынке, и показателя оборачиваемости активов, который демонстрирует эффективность фирмы, поскольку отвечает на вопрос о том, сколько раз в течение хозяйственного года все активы способны создавать годовой оборот фирмы (выручку). Произведение данных показателей отражает темп устойчивого роста выручки. Полученное значение откладывают по вертикальной оси матрицы.

2. Оценить темп роста финансирования фирмы. Для осуществляется расчет показателей финансового рычага, который описывает принципы привлечения капитала, а также степень финансового риска, связанного с выбором того или иного источника финансирования, и нормы накоплений, которая зависит от внутренних источников финансирования. Произведение данных показателей отражает темп роста финансирования фирмы (прибыль). Полученное значение откладывают по горизонтальной оси матрицы.

3. Средние значения, отложенные по осям матрицы, задаются согласно данным федеральной службы государственной статистики по соответствующей отрасли.

4. Определяется квадрант, в котором фирме необходимо работать с соответствующей финансовой стратегией, и разрабатываются более конкретные рекомендации по ведению финансовой деятельности фирмы.

Рис. 2. -

Матрица финансовых стратегий Т. В. Гениберг, Н. А. Ивановой, О. В. Поляковой

Рис. 2. -

Матрица финансовых стратегий Т. В. Гениберг, Н. А. Ивановой, О. В. Поляковой

Согласно данной матрице, выделяют четыре типа финансовой политики компании:

- рост, который ведет к повышению стоимости фирмы, то есть у компании отслеживаются избытки капитала, таким образом, она может спонсировать свою работу из внутренних источников;

- политика простого роста, характеризующаяся тем, что компания ориентирована на активную политику продаж и может вводить финансирования необходимых инвестиционных проектов в необходимых случаях или же за счет всего суммарного дохода выплачивать дивиденды;

- стратегия догоняющего роста, которая обусловлена низкими показателями деятельности фирмы, а приоритетом ее экономического поведения на рынке в таком случае становится инвестирование с целью удержать имеющуюся финансовую позицию;

- стратегия роста, ведущего к росту прибыли, которая обусловлена тем, что фирме необходимо привлекать заемные средства или увеличивать акционерный капитал.

Для реализации концепции стратегического видения зарубежными учеными, как отмечают В. Н. Едронова и А. В. Воробьев, широко используется матричный метод, так как он позволяет создавать настоящий и будущий желаемый образ организации.

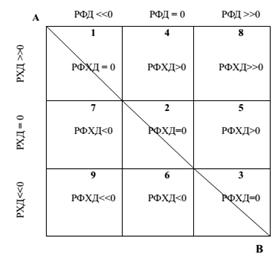

Так, французскими учеными Ж. Франшоном и И. Романе была предложена методика разработки финансовой стратегии, основанная на построении финансовой матрицы.

Данная модель базируется на расчете трех основных показателей:

- результата хозяйственной деятельности (РХД): РХД= прибыль до уплаты налогов – изменение финансово-эксплуатационных потребностей – производственные инвестиции + обычные продажи имущества;

- результата финансовой деятельности (РФД): РФД = Изменение заемных средств – Финансовые издержки по заемным средствам – Налог на прибыль – (Дивиденды+ Другие доходы финансовой деятельности);

- результата финансово-хозяйственной деятельности (РФХД): РФХД= РХД+ РФД

На основании расчета

данных показателей составляется матрица финансовых стратегий фирмы, в которой по

горизонтали откладываются значения РФД, по вертикали – РХД. Сама матрица

состоит из 9 квадрантов, каждый из которых характеризует ту или иную финансовую

стратегию фирмы.

На основании расчета

данных показателей составляется матрица финансовых стратегий фирмы, в которой по

горизонтали откладываются значения РФД, по вертикали – РХД. Сама матрица

состоит из 9 квадрантов, каждый из которых характеризует ту или иную финансовую

стратегию фирмы.

Рис. 3.- Матрица финансовых стратегий фирмы Ж. Франшона и И. Романе

1. Над диагональю АВ – зона успехов – зона положительных значений аналитических показателей.

2. Под диагональю АВ – зона дефицитов – зона отрицательных значений аналитических показателей.

3. По горизонтали РФД связан с ростом заимствования средств фирмой.

4. По вертикали РХД связан с реализацией фирмой инвестиционного проекта.

5. Квадранты 4, 8, 5 связаны с созданием ликвидных средств фирмой (некоторый избыток оборотных средств).

6. Квадранты 7, 6, 9 связаны с потреблением ликвидных средств фирмой (дефицит оборотных средств).

Методологический подход консалтинговой организации Arthur D. Little, основанный на концепции жизненного цикла отрасли, рассматривает финансовую стратегию фирмы на основе четырех стадий ее развития: зарождение, рост, зрелость, старение. Помимо последовательных смен стадий жизненного цикла отрасли может меняться и конкурентное положение одних видов бизнеса относительно других. Вид бизнеса может занимать одну из 5 конкурентных позиций: доминирующую, сильную, благоприятную, прочную или слабую.

Таким образом, после определения стадии жизненного цикла фирмы и ее конкурентной позиции составляется финансовая матрица ADL. По оси Y в модели ADL откладывается стадия зрелости отрасли бизнеса, а по оси Х – конкурентное положение вида бизнеса, в результате чего получается матрица, состоящая из 20 квадрантов.

Стратегический анализ по матрице ADL/LC проводится в три этапа:

1. Формулировка стратегии «естественного выбора» фирмы в соответствии с тем квадрантом, в который попадает фирма; данные стратегии зачастую имеют общий рекомендательный характер.

2. Формулировка стратегии «специфического выбора» фирмы; данная стратегия также представляет собой скорее общее стратегическое руководство.

3. Выбор «уточненной стратегии», что обуславливает взаимосвязь стратегического и оперативного планирования; данная стратегия звучит более конкретно, методика ADL предлагает 24 «уточненные стратегии», такие как «обратная интеграция», «экспорт же вида продукции», «рационализация производства», «отказ от производства» и т. д. В таблице 1 обобщены вышеизложенные подходы и оценено соответствие каждой методики указанным ранее критериям экономического поведения фирмы.

Таблица 1

Соответствие финансовой стратегии фирмы ее экономическому поведению

|

Критерии экономического поведения фирмы |

Методологические подходы к разработке финансовой стратегии фирмы |

|||

|

Подход Т. В. Гениберг, Н. А. Ивановой, О. В Поляковой |

Подход И. А. Бланка |

Финансовая матрица Ж. Фрашона, И. Романе+ подход М. Л. Дорофеева |

Модель фирмы Arthur D. Little ADL / LC |

|

|

Соответствие потребности фирмы в тех или иных источниках финансирования |

+ |

+ |

+ |

|

|

Учет факторов внешней финансовой среды |

+/- |

+ |

|

+ |

|

Обоснование выбора того или иного источника финансирования деятельности фирмы |

+ |

|

|

|

|

Учет финансовых рисков, связанных с выбором того или иного источника финансирования |

+ |

+ |

|

|

Таким образом, в результате проведенного анализа можно сделать следующие выводы:

Во-первых, ни одна предложенная методика, как видно из таблицы, в полной мере не соответствует выделенным критериям.

Во-вторых, каждая методика имеет свои достоинства и недостатки. Так, например, модель ADL/LC единственная в полной мере учитывает не только факторы внешней финансовой среды, но и стадию жизненного цикла фирмы. Однако данная методика, как и финансовая матрица Ж. Франшона и И. Романе, не содержит четкой классификации стратегий и, как видно из таблицы, практически не определяет экономическое поведение фирмы.

Методика разработки финансовой стратегии И. А. Бланка, несмотря на полноту отражаемых показателей и легкость расчетов, не обосновывает выбор фирмой того или иного источника финансирования. Следовательно, на наш взгляд, наиболее полно экономическое поведение фирмы определяют финансовые стратегии, описанные в методике, предложенной российскими авторами Т. В. Гениберг, Н. А. Ивановой, О. В Поляковой. Несмотря на то, что методика этих авторов отдает приоритет внутренней среде фирмы, она обосновывает выбор фирмой того или иного источника финансирования в соответствии с имеющимися финансовыми возможностями и с учетом финансовых рисков.

В заключение стоит отметить,

что, несмотря на множество предложенных разными учеными методик разработки финансовой

стратегии, количественная оценка степени влияния финансовой стратегии фирмы на

ее экономическое поведение до сих пор мало изучена.

1.2. Особенности стратегического управления финансами

Любая компания в результате развития может начинать привлекать финансовые финансовых средства состороны, для развития производства и повышения дохода. Деятельность, которая направленна на привлечения финансового вливания и эффективности их использования, называют управления финансами. Главной целью текущего рода работы будет создание рациональных распределений финансовых финансовых средств среди всех статьей расходов компании, первостепенными направлениями при этом будет погашения задолженностей перед инвесторами.

Максимальное увеличение прибыли является базовой задачей финансового менеджера. Таким образом, доход - это разница между расходами, которые связаны с производством того или иного товара, и выручка, полученная с реализации данного товара, желательно, чтобы доход как максимально больше был выше расходов.Чтобы создать какое-то производство и внедрить реализацию товаров его работы, нужен существенный начальный капитал. Существуют несколько вариантов его получения. Известный вариант получения финансовых финансовых средств извне – это возможность получения займа.

С данной помощью можно получать нужные для финансирования компании финансовых средства и распределить их в соответствии с его финансовым направлением, принятой во время получения займа. При принятии решений о займе нужных финансовых средств необходимо учитывать, что доход, которая получается с них, должна кардинально превышать процент, необходимого погашать с условиями данного займа. Финансовому менеджеру необходимо искать такие сочетания источников финансирования, которые смогли бы обеспечивать выплату небольшого процента за заем. Следующими моментами финансовой стратегии - выбор необходимых способов распределений фнансовых финансовых средств, т.е. составления финансового плана компании.

Суть плана заключается в необходимом распределении финансовых финансовых средств для достижений максимального эффекта от использования, а также обеспечения наилучшего баланса между доходами и расходами финансовых финансовых средствами. Данный процесс называют как «планирование финансовых потоков». Базовую часть финансовых финансовых средств компания получает в виде своего прихода, складывающийся из результатов разных методик работы компании. Перечень текущих статей прибыли компании может включать, превое, это реализация товара данной компании.

Возможно сдавать в аренду имущество компании или получить доход с процентов от вкладов в другие виды работы и финансирования других организаций. Возможны такие варианты кредитных соглашений с поставщиками сырья и расходных материалов, а также с финансами институтами, которые предоставляют услуги кредитования. Источники получения финансовых финансовых средств это выпуск и продажа ценных бумаг организации. Использовав финансовых средства из перечисленных источников, компания должна выплачивать им нужную сумму. Она и составляет стоимость капитала, который компания обязана платить собственнику заемных финансовых финансовых средств, и составляющий среднюю процентную ставку. Уровень процентной ставки зависит от надежности компании. Таким образом, чем менее надежна компания, тем больший процент она выплачивает заемщику. Уровень риска для заемщика складывается из времени, на который выдается кредит, и качества компании, этот кредит берущего. Таким образом, если компания достаточно стабильное, то оно будет платить меньший процент. А с повышением времени займа вырастает и процентная ставка.

Разработкой финансовой стратегии компания выбирают источники платежа из множества возможных вариантов. В первую очередь принимаются решения, откуда выбирать финансовых средства – используя собственные ресурсы или привлекать внешние финансовые источники. Кроме того, определяются временные протяженности стратегий финансирования и предпочтительность использований внутренних денежных резервов или необходимость привлечений заемных и акционерных капиталов