Материал: Разработка бизнес-плана автотранспортного предприятия

4.2 Определение эксплуатационных расходов проекта

Эксплуатационные расходы можно разделить на постоянные (не зависимые от объема перевозок) и переменные (зависимые от объема перевозок). Затраты на организацию производства можно разделить на группы:

) материальные затраты;

) расходы на оплату труда

) амортизация основных средств и оборудования

) прочие платежи.

Материальные затраты условно включают в себя: расходные материалы, расходы на

топливо и электроэнергию

![]() (4.4)

(4.4)

![]() (4.5)

(4.5)

![]() (4.6)

(4.6)

![]() (4.7)

(4.7)

где ктопл- норма расхода топлива, л/100 км, ктопл=29,3;

етопл - стоимость 1 л топлива, принимается етопл=1 у.е.

Расходы на оплату труда можно разделить на постоянные - оплата труда административных работников и переменные - оплата труда водителей и работников ПТО. Так как при расчете количества транспортных средств принималось, что они будут управляться в одно лицо, то численность водителей равна численности транспортных средств. Тогда годовой фонд оплаты трудаводителей рассчитывается аналогично другим работникам (по формуле 2.2), в которой принимается: заработная плата водителей 400 у.е., количество автомобилей из таблицы.

Амортизационные отчисления зависят от стоимости основных фондов и срока их

эксплуатации. К материальным основным фондам для данного предприятия будут

относиться здания и сооружения, оборудование и транспортные средства

![]() (4.8)

(4.8)

Отчисления в амортизационный фонд можно определить как

![]() (4.9)

(4.9)

где Ki - первоначальная стоимость i-той группы фондов (можно принять равной капитальным затратам);

Тп- срок полезного использования (амортизационный период), лет.

Для данного предприятия принимается срок амортизации:

· для зданий и сооружений - 25 лет (норма амортизации 4%);

· для оборудования - 10 лет (норма амортизации 10%);

· для транспортных средств - 10 лет (норма амортизации 10%).

Расчет эксплуатационных расходов приведен в таблице.

4.3 Расчет себестоимости продукции. Определение точки безубыточности

Себестоимость перевозки рассчитывается путем

определения удельных суммарных производственных издержек на единицу продукции.

Для автомобильного транспорта себестоимость может быть рассчитана за 1 т-км

![]() (4.10)

(4.10)

или, при однородности перевозок, за 1 км

![]() (4.11)

(4.11)

где R - количество рейсов по i-тому маршруту за год

![]() (4.12)

(4.12)

для удобства дальнейших расчетов будем определять себестоимость за один рейс (оборот) транспортного средства

![]() (4.13)

(4.13)

Так как постоянные затраты сложно разделить по каждому клиенту отдельно, себестоимость перевозки рассчитывается в целом по предприятию. Результаты расчета себестоимости перевозок приведены в таблице.

Цена на продукцию предприятия зависит от себестоимости

производства, налоговых отчислений и величины прибыли, получаемой от продаж.

![]() (4.14)

(4.14)

![]() (4.15)

(4.15)

![]() (4.16)

(4.16)

где ![]() - планируемая величина прибыли (принимается

- планируемая величина прибыли (принимается ![]() =0,5).

=0,5).

Таблица 15 Расчет эксплуатационных затрат проекта тыс. у.е.

|

Статья расходов |

Тип |

Период расчета, лет |

||||

|

|

|

0 |

1 |

2 |

3 |

4 |

|

1.1 Затраты на материалы (0,01 КТС) |

пер. |

19,5 |

19,5 |

20,8 |

21,45 |

22,1 |

|

1.2 Затраты на топливо |

пер. |

715,85 |

741,76 |

768,40 |

795,75 |

823,86 |

|

пробег автомобилей, км |

|

2443177 |

2531610 |

2622536 |

2715882 |

2811812 |

|

расход, л/100 км |

29,3 |

29,3 |

29,3 |

29,3 |

29,3 |

|

|

количество топлива, л |

|

715851 |

741762 |

768403 |

795753 |

823861 |

|

1.3Затраты электроэнергии (0,01% Кстр) |

пост |

22,20 |

22,20 |

22,20 |

22,20 |

22,20 |

|

1.4 Итого материальные затраты |

|

757,55 |

783,46 |

811,40 |

839,40 |

868,16 |

|

2.1 Заработная плата (постоянная) |

пост |

520,2 |

520,2 |

520,2 |

520,2 |

520,2 |

|

- руководители |

|

265,5 |

265,5 |

265,5 |

265,5 |

265,5 |

|

- специалисты и служащие |

|

127,8 |

127,8 |

127,8 |

127,8 |

127,8 |

|

- рабочие |

|

126,9 |

126,9 |

126,9 |

126,9 |

126,9 |

|

2.2 Заработная плата переменная |

пер. |

248,4 |

248,4 |

262,8 |

270 |

277,2 |

|

- рабочие (ПТО) |

|

32,4 |

32,4 |

32,4 |

32,4 |

32,4 |

|

- водители |

|

216 |

216 |

230,4 |

237,6 |

244,8 |

|

2.3 Заработная плата, всего |

|

768,6 |

768,6 |

783 |

790,2 |

797,4 |

|

2.4 Отчисления на соц. нужды (35% от 2.3) |

пост |

269,01 |

269,01 |

274,05 |

276,57 |

279,09 |

|

2.5 Итого оплата труда |

|

1037,61 |

1037,61 |

1057,05 |

1066,77 |

1076,49 |

|

3.1 Содержание зданий и сооружений (0,04 Кстр) |

пост |

88,78 |

88,78 |

88,78 |

88,78 |

88,78 |

|

3.2 Суммарная стоимость оборудования |

|

242,46 |

242,46 |

255,46 |

261,96 |

268,46 |

|

3.3 Содержание оборудования (0,1 от 3.2) |

пост |

24,25 |

24,25 |

25,55 |

26,20 |

26,85 |

|

3.4 Суммарная стоимость ТС |

|

1950,00 |

1950,00 |

2080,00 |

2145,00 |

2210,00 |

|

3.5 Содержание подвижного состава (0,1 от 3.4) |

пост |

195,00 |

195,00 |

208,00 |

214,50 |

221,00 |

|

3.4 Итого амортизация |

|

308,03 |

308,03 |

322,33 |

329,48 |

336,63 |

|

4. Прочие отчисления (0,15 от 1.4) |

пост |

113,63 |

117,52 |

121,71 |

125,91 |

130,22 |

|

5 Всего расходы |

|

2216,82 |

2246,62 |

2312,49 |

2361,56 |

2411,50 |

|

6 Постоянные расходы |

|

1233,07 |

1236,95 |

1260,48 |

1274,35 |

1288,34 |

|

7 Переменные расходы |

|

983,75 |

1009,66 |

1052,00 |

1087,20 |

1123,16 |

Таблица 16 Определение себестоимости перевозок и цены продукции

|

Показатель |

Период расчета, лет |

||||

|

|

0 |

1 |

2 |

3 |

4 |

|

1. Клиент 403 |

|

|

|

|

|

|

1.1 Объем перевозок |

6514 |

6872 |

7250 |

7649 |

8069 |

|

1.2 Расстояние следования |

1043 |

1043 |

1043 |

1043 |

1043 |

|

1.3 Число рейсов |

285 |

301 |

318 |

335 |

354 |

|

1.4 Годовой грузооборот, т-км |

6794102 |

7167496 |

7561750 |

7977907 |

8415967 |

|

1.5 Годовой пробег, км |

594510 |

627886 |

663348 |

698810 |

738444 |

|

2. Клиент 408 |

|

|

|

|

|

|

2.1 Объем перевозок |

9055,73 |

9351,02 |

9646,31 |

9941,6 |

10236,89 |

|

2.2 Расстояние следования |

1310 |

1310 |

1310 |

1310 |

1310 |

|

2.3 Число рейсов |

397 |

410 |

423 |

436 |

449 |

|

2.4 Годовой грузооборот, т-км |

11863006,3 |

12249836,2 |

12636666,1 |

13023496 |

13410325,9 |

|

2.5 Годовой пробег, км |

1040140 |

1074200 |

1108260 |

1142320 |

1176380 |

|

3. Клиент 305 |

|

|

|

|

|

|

3.1 Объем перевозок |

9708 |

9970 |

10240 |

10516 |

10800 |

|

3.2 Расстояние следования |

950 |

950 |

950 |

950 |

950 |

|

3.3 Число рейсов |

425 |

437 |

449 |

461 |

473 |

|

3.4 Годовой грузооборот, т-км |

9222600 |

9471500 |

9728000 |

9990200 |

10260000 |

|

3.5 Годовой пробег, км |

807500 |

830300 |

853100 |

875900 |

898700 |

|

4. Суммарный грузооборот, т-км |

27879708,3 |

28888832,2 |

29926416,1 |

30991603 |

32086292,9 |

|

5 Суммарный пробег, км |

2442150 |

2532386 |

2624708 |

2717030 |

2813524 |

|

6 Суммарное число рейсов |

1107 |

1148 |

1190 |

1232 |

1276 |

|

6. Эксплуатационные затраты |

2216,82 |

2246,62 |

2312,49 |

2361,56 |

2411,50 |

|

7 Себестоимость перевозки |

|

|

|

|

|

|

7.1 у.е./т-км |

0,08 |

0,08 |

0,08 |

0,08 |

0,08 |

|

7.2 у.е./км |

0,91 |

0,89 |

0,88 |

0,87 |

0,86 |

|

7.3 у.е/рейс |

2002,55 |

1956,98 |

1943,27 |

1916,85 |

1889,89 |

|

8 Норма НДС, у.е./рейс |

333,76 |

326,16 |

323,88 |

319,47 |

314,98 |

|

9 Норма прибыли, у.е./рейс |

1168,15 |

1141,57 |

1133,57 |

1118,16 |

1102,44 |

|

10 Цена продукции, у.е/рейс |

3504,45 |

3424,72 |

3400,72 |

3354,49 |

3307,31 |

|

12 Переменные затраты, приходящиеся на 1 рейс, у.е./рейс |

888,66 |

884,04 |

882,47 |

880,22 |

|

|

11 Точка безубыточности, рейс |

471 |

486 |

501 |

516 |

531 |

Точка безубыточности- это минимальный объем перевозок

(количество рейсов), при котором предприятие полностью покрывает свои издержки.

![]() (4.17)

(4.17)

![]()

Расчет точки безубыточности на остальные годы приведен в таблице.

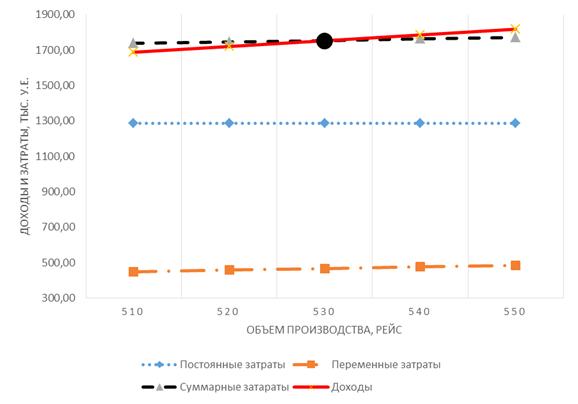

Для графического определения точки безубыточности на

11 (4) год проекта строится таблица показателей переменных, постоянных,

суммарных затрат и доходов от перевозок. Графическое представление точки

безубыточности приведено на рисунке 4.1.

Таблица 17 Показатели деятельности предприятия

|

Объем производства, рейсов |

Постоянные затраты, тыс. у.е. |

Переменные затраты, тыс. у.е. |

Суммарные затраты, тыс. у.е. |

Доход, тыс. у.е. |

Прибыль, тыс. у.е. |

|

510 |

1288,34 |

448,91 |

1737,25 |

1686,73 |

-50,52 |

|

520 |

1288,34 |

457,71 |

1746,05 |

1719,80 |

-26,25 |

|

530 |

1288,34 |

466,52 |

1754,86 |

1752,87 |

-1,98 |

|

540 |

1288,34 |

475,32 |

1763,66 |

1785,95 |

22,29 |

|

550 |

1288,34 |

484,12 |

1772,46 |

1819,02 |

46,56 |

Рисунок 4.1 Графическое определение точки безубыточности

.4 Расчет доходов, расходов и прибыли предприятия

В данном разделе финансового плана определяются следующие финансовые показатели (для каждого временного периода):

) выручка (доходы);

) денежные издержки - эксплуатационные расходы и налоговые отчисления;

) балансовая, чистая прибыль и остаток денежных средств.

Расчет финансовых показателей приведен в таблице.

Таблица 18 Планирование финансовых показателей проекта тыс. у.е.

|

Показатель |

Значение по годам |

||||

|

|

7 |

8 |

9 |

10 |

11 |

|

1 Выручка предприятия |

|||||

|

1.1 Объем перевозок, рейс |

1107 |

1148 |

1190 |

1232 |

1276 |

|

1.2. Цена перевозки, у.е./рейс |

3504,45 |

3424,72 |

3400,72 |

3354,49 |

3307,31 |

|

1.3. Доходы от перевозок (1.2*1.1) |

3879,43 |

3931,58 |

4046,85 |

4132,73 |

4220,12 |

|

2 Денежные издержки на производство и реализацию товаров и услуг по статьям |

|||||

|

2.1 Эксплуатационные расходы постоянные |

1233,07 |

1236,95 |

1260,48 |

1274,35 |

1288,34 |

|

2.2 Эксплуатационные расходы переменные |

983,75 |

1009,66 |

1052,00 |

1087,20 |

1123,16 |

|

2.3 НДС (2.1+2.2)*20/120 |

369,47 |

374,44 |

385,41 |

393,59 |

401,92 |

|

2.4 Единый налог (3% от 1.3) |

116,38 |

117,95 |

121,41 |

123,98 |

126,60 |

|

2.5 Прочие налоги (5% от 1.3) |

193,97 |

196,58 |

202,34 |

206,64 |

211,01 |

|

2.6Общие затраты денежных средств |

2896,64 |

2935,58 |

3021,65 |

3085,77 |

3151,03 |

|

3 Расчет прибыли предприятия |

|||||

|

3.1 Балансовая прибыль (1.3-2.6) |

982,79 |

996,00 |

1025,20 |

1046,96 |

1069,10 |

|

3.2 Налог на прибыль (0,18*3.1) |

176,90 |

179,28 |

184,54 |

188,45 |

192,44 |

|

3.2 Чистая прибыль в распоряжении предприятия (3.1-3.2) |

805,89 |

816,72 |

840,67 |

858,51 |

876,66 |

|

3.3 Отчисления в резервный фонд предприятия (0,1*3.2) |

80,59 |

81,67 |

84,07 |

85,85 |

87,67 |

|

3.4 Отчисления в фонд развития производства (0,1*3.2) |

80,59 |

81,67 |

84,07 |

85,85 |

87,67 |

|

3.5 Отчисления в фонд социального развития (0,05*3.2) |

40,29 |

40,84 |

42,03 |

42,93 |

43,83 |

|

3.6 Отчисления в фонд материального поощрения (0,05*3.2) |

40,29 |

40,84 |

42,03 |

42,93 |

43,83 |

|

3.7 Остаток денежных средств |

741,02 |

750,98 |

773,00 |

789,41 |

806,10 |

|

3.8 Суммарный остаток денежных средств (за период проекта) |

3860,52 |

||||

Остаток денежных средств может быть направлен на покрытие капитальных расходов. Из таблицы видно, что суммарные капитальные затраты за период расчета проекта (4 698,04 тыс. у.е.) превышают суммарный остаток денежных средств (3 860,52 тыс. у.е.).

Разрабатываемый проект будет выгоден, если он будет окупаться в течении расчетного периода (5 лет). Для покрытия всех капитальных затрат за пятилетний период необходимо использовать уставной фонд и заемные средства (кредитование). Принимается, что уставной фонд предприятия составляет 40% от первоначальных капитальных затрат на 0 год расчета. Тогда величина кредита определится как разница между капитальными затратами и остатком денежных средств плюс размер уставного фонда:

![]() тыс. у.е.

тыс. у.е.

Для ускорения выплат кредита предполагается, что все свободные средства

предприятия будут направляться на погашение кредита. Тогда сумма ежегодного

погашения кредита будет определяться как разница между остатком денежных

средств на данный год и капитальными затратами за этот год плюс % за

использование кредита.

![]() (4.18)

(4.18)

Проценты за пользование кредитом определяются умножением остатка

невыплаченной суммы за предыдущий год на процентную ставку кредита (принято 9%)

![]() (4.19)

(4.19)

Тогда на восьмой год проекта проценты по кредиту составят

![]()

а сумма погашения кредита

![]()

План погашения капитальных затрат проекта представлен в таблице.

Таким образом, в результате расчетов получается, что проект является финансово выгодным, так как все капитальные и эксплуатационные затраты покрываются в течении расчетного периода (за пять лет). Основные результаты финансового плана:

· суммарные капитальные затраты проекта: 4 698,04 тыс. у.е.;

· суммарные эксплуатационные затраты: 11 548,98 тыс.у.е.;

· цена одного рейса на пятый год: 3307,31 у.е./рейс;

· точка безубыточности на пятый год: 531 рейс;

· суммарная выручка за пять лет: 20 210,71 тыс.у.е.;

· необходимый уставной фонд предприятия: 1764,82 тыс.у.е.;

· заемные средства: 1906,20 тыс.у.е.;

· погашение капитальных затрат происходит на 11 год проекта.

Таблица 19 План погашения капитальных затрат проекта тыс. у.е.

|

Наименование затрат |

Период расчета, лет |

||||

|

|

0 |

1 |

2 |

3 |

4 |

|

|

(7-ой) |

(8-ой) |

(9-ый) |

(10-ый) |

(11-ый) |

|

1. Капитальные затраты, всего, в т.ч.: |

4412,04 |

0,00 |

143,00 |

71,50 |

71,50 |

|

2. Источники финансирования |

|

|

|

|

|

|

уставной фонд |

1764,82 |

|

|

|

|

|

собственный капитал (остаток денежных средств) |

741,02 |

750,98 |

773,00 |

789,41 |

806,10 |

|

кредитные средства |

1906,20 |

0 |

0 |

0 |

0 |

|

3. Выплаты по кредиту |

|

|

|

|

|

|

3.1 Ставка кредитования |

0,09 |

0,09 |

0,09 |

0,09 |

0,09 |

|

3.1 погашение долга |

0 |

579,43 |

510,59 |

644,45 |

171,73 |

|

3.2 процент за пользование |

0 |

171,56 |

119,41 |

73,46 |

15,46 |

|

4. Непогашенный остаток на конец года |

1906,20 |

1326,78 |

816,18 |

171,73 |

0,00 |

|

5. Итого выплаты за год |

2505,84 |

750,98 |

773,00 |

789,41 |

258,69 |

|

6. Остаток денежных средств |

0 |

0,00 |

0,00 |

0,00 |

547,41 |