Материал: Прогнозирование развития с помощью моделей кривых роста

,

,

где yt - фактическое значение ряда;

![]() - выровненное

значение ряда;

- выровненное

значение ряда;

n - длина ряда.

Подробный протокол, а также прогнозные значения, на заданное пользователем число временных интервалов, приводятся для функции, отвечающей минимуму указанного критерия. Представляется целесообразным для пользователя на основе выше рассмотренных подходов заранее отвергнуть заведомо непригодные варианты, ограничить поле выбора.

В заключение отметим, что нет

"жестких" рекомендаций для выбора кривых роста. Особенно осторожно

следует подходить к решению этой задачи при использовании полученной функции

для экстраполирования найденных закономерностей в будущее. Применение кривых

роста должно базироваться на предположении о сохранении выявленной тенденции в

прогнозируемом периоде. Рассмотренные в данном разделе различные статистические

приемы и методы могут помочь исследователю при осуществлении сложного выбора

подходящей кривой роста.

3. Доверительные интервалы прогноза

бизнес прогнозирование дисперсия линейный

Заключительным этапом применения кривых роста является экстраполяция тенденции на базе выбранного уравнения. Прогнозные значения исследуемого показателя вычисляют путем подстановки в уравнение кривой значений времени t, соответствующих периоду упреждения. Полученный таким образом прогноз называют точечным, так как для каждого момента времени определяется только одно значение прогнозируемого показателя. На практике в дополнении к точечному прогнозу желательно определить границы возможного изменения прогнозируемого показателя, задать "вилку" возможных значений прогнозируемого показателя, т.е. вычислить прогноз интервальный.

Несовпадение фактических данных с точечным прогнозом, полученным путем экстраполяции тенденции по кривым роста, может быть вызвано:

1) субъективной ошибочностью выбора вида кривой;

2) погрешностью оценивания параметров кривых;

3) погрешностью, связанной с отклонением отдельных наблюдений от тренда, характеризующего некоторый средний уровень ряда на каждый момент времени.

Погрешность, связанная со

вторым и третьим источником, может быть отражена в виде доверительного

интервала прогноза. Доверительный интервал, учитывающий неопределенность,

связанную с положением тренда, и возможность отклонения от этого тренда,

определяется в виде:

![]() , (13)

, (13)

где n - длина временного ряда;

![]() -период упреждения;

-период упреждения;

![]() - точечный прогноз на момент n+L;

- точечный прогноз на момент n+L;

![]() - значение t-статистики

Стьюдента;

- значение t-статистики

Стьюдента;

![]() - средняя квадратическая ошибка

прогноза.

- средняя квадратическая ошибка

прогноза.

Предположим, что тренд характеризуется прямой:

![]() .

.

Так как оценки параметров

определяются по выборочной совокупности, представленной временным рядом, то они

содержат погрешность. Погрешность параметра a0 приводит к

вертикальному сдвигу прямой, погрешность параметра a1 - к

изменению угла наклона прямой относительно оси абсцисс. С учетом разброса

конкретных реализаций относительно линий тренда, дисперсию ![]() можно

представить в виде:

можно

представить в виде:

, (14)

, (14)

где ![]() - дисперсия отклонений фактических

наблюдений от расчетных;

- дисперсия отклонений фактических

наблюдений от расчетных;

t1 - время упреждения, для которого делается экстраполяция;

t1=n+L;

t- порядковый номер уровней ряда, t=l,2,..., n;

![]() - порядковый номер уровня, стоящего

в середине ряда,

- порядковый номер уровня, стоящего

в середине ряда,

![]() =(n+1):2.

=(n+1):2.

Тогда доверительный интервал можно

представить в виде:

. (15)

. (15)

Обозначим корень в выражении

(11.3.3) через К. Значение К зависит только от n и L, т.е. от

длины ряда и периода упреждения. Поэтому можно составить таблицы значений К или

![]() . Тогда

интервальная оценка будет иметь вид:

. Тогда

интервальная оценка будет иметь вид:

![]() (16)

(16)

Выражение, аналогичное (11.3.3),

можно получить для полинома второго порядка:

(17)

(17)

или

![]() . (18)

. (18)

Дисперсия отклонений фактических

наблюдений от расчетных определяется выражением:

![]() , (19)

, (19)

где yt - фактические значения уровней ряда,

![]() - расчетные

значения уровней ряда,

- расчетные

значения уровней ряда,

n - длина временного ряда,

k - число оцениваемых параметров выравнивающей кривой.

Чем выше степень полинома, тем

шире доверительный интервал при одном и том же значении Sy,

так как дисперсия уравнения тренда вычисляется как взвешенная сумма дисперсий

соответствующих параметров уравнения.

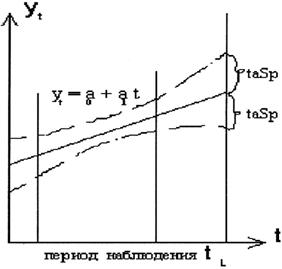

Рисунок 3 - Доверительные

интервалы прогноза для линейного тренда

Доверительные интервалы прогнозов, полученных с использованием уравнения экспоненты, определяют аналогичным образом. Отличие состоит в том, что как при вычислении параметров кривой, так и при вычислении средней квадратической ошибки используют не сами значения уровней временного ряда, а их логарифмы.

По такой же схеме могут быть

определены доверительные интервалы для ряда кривых, имеющих асимптоты, в

случае, если значение асимптоты известно (например, для модифицированной

экспоненты).

Литература

1. Кендэл М. Временные ряды. - М.: "Финансы и статистика", 2001.

. Рунова Л.П., Рунов И.Л. Анализ временных рядов и прогнозирование. Учебно-методические материалы по дисциплине “Методы социально-экономического прогнозирования” для студентов специальности “Математические методы в экономике”. Ростов-на-Дону, РГУ, 2006.

. Статистическое моделирование и прогнозирование. Учебное пособие под ред. А. Г. Гранберга. - М.:"Финансы и статистика", 2010.

. Четыркин Е.Н. Статистические методы прогнозирования. -М.: ”Статистика”, 2005.