Материал: Прогнозирование развития с помощью моделей кривых роста

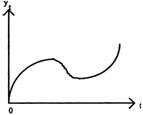

полином третьего порядка

![]()

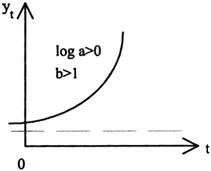

экспонента

;

модифицированная экспонента

![]()

кривая Гомперца

![]()

логистическая кривая

Рисунок 1 - Кривые роста

С помощью этой функции хорошо описывается развитие новой отрасли (нового производства). Сначала технические методы производства еще недостаточно разработаны, издержки производства высоки и спрос на рынке на данный товар еще очень мал, поэтому производство развивается медленно. В дальнейшем, благодаря усовершенствованию технических методов изготовления, переходу к массовому производству и увеличению емкости рынка для данного товара производство растет быстрее. Затем наступает период насыщения рынка, рост производства все более замедляется, и, наконец, почти прекращается. Наступает стабилизация производства на определенном уровне. Однако выявленные закономерности развития следует обобщать с определенной осторожностью, причем для коротких периодов. Выявленная тенденция развития производства может быть нарушена, например, вследствие технического переворота в данной отрасли или связанной с нею. Таким образом, мы рассмотрели наиболее часто используемые в экономических исследованиях виды кривых роста. Выявленные особенности и свойства этих кривых могут существенно помочь при решении задачи выбора типа кривой.

Пример

В таблице 1 представлены данные

об остатках вкладов населения в банках за 15 месяцев. Остатки вкладов указаны

на начало каждого месяца.

Таблица 1 Остатки вкладов населения в банках (млрд руб.)

|

T |

|

|

|

|

|

|

1 |

14717 |

6 |

23342 |

11 |

40524 |

|

2 |

16642 |

7 |

28317 |

12 |

45416 |

|

3 |

18504 |

8 |

30624 |

13 |

50857 |

|

4 |

20376 |

9 |

33408 |

14 |

56024 |

|

5 |

21321 |

10 |

36505 |

15 |

59381 |

Рассчитать прогноз остатков вкладов населения в банках на начало 16-го месяца, предполагая, что тенденция ряда может быть описана:

а) линейной моделью![]() ;

;

б) параболической моделью ![]() ;

;

в) показательной моделью ![]() ;

;

Решение:

Для расчета коэффициентов линейного тренда воспользуемся выражениями, полученными из системы нормальных уравнений после переноса начала координат в середину ряда.

В таблице 2 представлены

необходимые вспомогательные вычисления:

Таблица 2 Расчёт параметров трендов

|

№ |

|

|

|

|

|

|

|

|

|

1 |

14717 |

-7 |

-103019 |

49 |

721133 |

2401 |

9,596759 |

-67,1773 |

|

2 |

16642 |

-6 |

-99852 |

36 |

599112 |

1296 |

9,719685 |

-58,3181 |

|

3 |

18504 |

-5 |

-92520 |

25 |

462112 |

625 |

9,825742 |

-49,1287 |

|

4 |

20376 |

-4 |

16 |

326016 |

256 |

9,922113 |

-39,6885 |

|

|

5 |

21321 |

-3 |

-63963 |

9 |

191889 |

81 |

9,967448 |

-29,9023 |

|

6 |

23342 |

-2 |

-46684 |

4 |

93368 |

16 |

10,05801 |

-20,116 |

|

7 |

28317 |

-1 |

-28317 |

1 |

28317 |

1 |

10,25122 |

-10,1512 |

|

8 |

30624 |

0 |

0 |

0 |

0 |

0 |

10,32954 |

0 |

|

9 |

33408 |

1 |

33408 |

1 |

33408 |

1 |

10,41655 |

10,41655 |

|

10 |

36505 |

2 |

73010 |

4 |

146020 |

16 |

10,5052 |

21,01041 |

|

11 |

40524 |

3 |

121572 |

9 |

364716 |

81 |

10,60965 |

31,82895 |

|

12 |

45416 |

181664 |

16 |

726656 |

256 |

10,72362 |

42,89448 |

|

|

13 |

50857 |

5 |

254285 |

25 |

1271425 |

625 |

10,83677 |

54,18387 |

|

14 |

56024 |

6 |

336144 |

36 |

2016864 |

1296 |

10,93354 |

65,60121 |

|

15 |

59381 |

7 |

415667 |

49 |

2909669 |

2401 |

10,99173 |

76,94211 |

|

|

495958 |

|

899891 |

280 |

9891193 |

9352 |

154,6876 |

28,29541 |

В таблице 2 представлены необходимые вспомогательные вычисления.

В соответствии с (4):

Следовательно, уравнение линейного тренда имеет вид:

![]() .

.

Согласно этой модели оценка среднего уровня ряда при t=0 равна 33063,9 млрд рублей, а среднемесячный прирост остатков вкладов населения составляет 3213,9 млрд рублей.

Для прогнозирования на базе полученной модели на одну точку вперед необходимо в нее подставить соответствующее значение временного параметра, т.е. t=8. (Если бы оценки коэффициентов модели были получены без переноса начала координат в середину ряда, то следовало бы подставить в модель значение временного параметра t=16).

Прогноз равен:

![]() .

.

![]() = 58775 (млрд руб )

= 58775 (млрд руб )

Для расчета коэффициентов параболического тренда также воспользуемся выражениями, полученными из системы нормальных уравнений после переноса начала координат в середину ряда (5). Промежуточные вычисления представлены в таблице 2.

![]() ;

;

![]() ;

;

![]() .

.

Следовательно, уравнение параболического тренда примет вид:

![]() .

.

Для определения прогноза показателя надо подставить в полученную модель соответствующее значение временного параметра (t=8).

Прогноз равен:

![]() ;

;

![]() .

.

Для определения параметров тренда, описываемого показательной функцией, воспользуемся (9), (6):

Проведя потенцирование, получаем:

a = 30106,61;

b = 1,11.

Следовательно, уравнение тренда примет вид:

![]() .

.

Согласно этой модели среднемесячный темп роста остатков вкладов

населения составлял 111%. В точке, принятой за начало отсчета (t=0), значение тренда равно 30106,61 млрд рублей. Для определения прогноза остатков вклада населения в банках на один месяц вперед подставляем в полученную модель значение t=8:

![]() ;

;

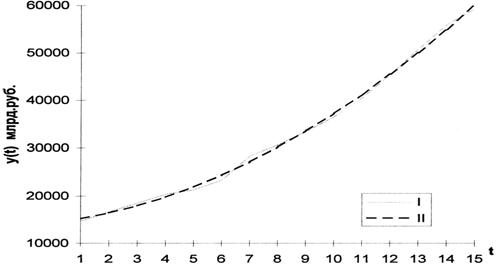

На рисунке 2 изображен график

исходного временного ряда и выровненные значения уровней, полученные на основе

трех трендовых моделей: линейной, параболической и показательной. Графический

анализ свидетельствует о том, что линейную модель нельзя признать адекватной.

Полученный же на ее основе прогноз будет сильно занижен. Далека от реальности и

модель, рассчитанная по показательной функции, а прогноз будет существенно

завышен. Ближе всех к фактическим данным ложатся уровни, выровненные по

параболической модели, хотя прогноз может быть несколько завышен.

Рисунок 2 - Фактическое (I)

и выровненные по параболе (II)

значения уровней временного ряда

Фактические (I)

и выровненные (II

- по прямой; III - по

показательной функции) значения уровней временного ряда.

2. Методы выбора кривых роста

Существует несколько практических подходов, облегчающих процесс выбора формы кривой роста.

Наиболее простой путь - это визуальный, опирающийся на графическое изображение временного ряда. Подбирают такую кривую роста, форма которой соответствует фактическому развитию процесса. Если на графике исходного ряда тенденция развития недостаточно четко просматривается, то можно провести некоторые стандартные преобразования ряда (например, сглаживание), а потом подобрать функцию, отвечающую графику преобразованного ряда. В современных пакетах статистической обработки имеется богатый арсенал стандартных преобразований данных и широкие возможности для графического изображения, в том числе в различных масштабах. Все это позволяет существенно упростить для исследователя проведение данного этапа.

В статистической литературе

описан метод последовательных разностей, помогающий при выборе кривых

параболического типа. Этот метод применим при выполнении следующих

предположений: уровни временного ряда могут быть представлены в виде суммы

систематической составляющей и случайной компоненты, подчиненной нормальному

закону распределения с математическим ожиданием, равным 0, и постоянной

дисперсией. Метод предполагает вычисление первых, вторых и т. д. разностей

уровней ряда:

![]() ;

;

![]() .

.

и т.д.

Расчет ведется до тех пор, пока разности не будут примерно равными. Порядок разностей принимается за степень выравнивающего полинома.

Существенную помощь при выборе кривых роста из более широкого класса функций может оказать метод характеристик прироста.

Процедура выбора кривых с использованием этого метода включает следующие шаги:

1) выравнивание ряда по скользящей средней;

2) определение средних приростов;

3) вычисление производных характеристик прироста.

Для многих видов кривых были найдены такие преобразования приростов, которые линейно изменялись относительно t или были постоянны. В связи с этим исследование рядов характеристик приростов часто оказывает существенную помощь при определении законов развития исходных временных рядов.

Данный метод является более универсальным по сравнению с методом последовательных разностей.

Однако, чаще всего на практике к выбору формы кривой подходят исходя из значений критерия, в качестве которого принимают сумму квадратов отклонений фактических значений уровня от расчетных, получаемых выравниванием. Из рассматриваемых кривых предпочтение будет отдано той, которой соответствует минимальное значение критерия, т.к. чем меньше значение критерия, тем ближе к кривой ложатся данные наблюдений.

Используя этот подход, следует иметь в виду ряд моментов. Во-первых, к ряду, состоящему из m точек можно подобрать многочлен степени (t-1), проходящий через все t точек. Кроме того, существует множество многочленов более высоких степеней, также проходящих через все эти точки. Для этих многочленов значение критерия будет равно 0, однако, очевидно, что такая кривая не слишком пригодна как для выделения тенденции, так и для целей прогнозирования.

Также следует учитывать, что за счет роста сложности кривой можно увеличить точность описания тренда в прошлом, однако доверительные интервалы при прогнозировании будут существенно шире, чем у более простых кривых при одинаковом периоде упреждения, например, за счет большего числа параметров.

Таким образом, использование этого подхода должно проходить в два этапа. На первом - происходит ограничение приемлемых функций, исходя из содержательного анализа задачи. На втором - осуществляется расчет значений критерия и выбор на его основе наиболее подходящей кривой роста. Необходимость содержательного анализа изучаемого процесса развития может быть проиллюстрирована следующими примерами.

Предположим, что на ретроспективном участке ряд динамики может быть хорошо описан с помощью экспоненциальной кривой. Однако первая половина логистической кривой также представлена экспонентой. Поэтому принять гипотезу об экспоненциальной тенденции ряда в будущем можно только после проведения содержательного анализа, в ходе которого следует дать ответ на вопрос: возможно ли наступление "насыщения" при данной совокупности условий. Например, процесс производства может быть ограничен материальными ресурсами или производственными мощностями.

Возможна ситуация, когда наилучшей функцией по данному критерию будет признана прямая, однако, полученное на ее основе прогнозное значение будет отрицательным. Если из экономической сути показателя вытекает невозможность отрицательных значений (например, при прогнозировании объема выпускаемой продукции), то, естественно, следует отказаться от этой функции, выбрав менее "удачную" по данному критерию, но более соответствующую содержательному смыслу показателя. Например, более подходящей в этом случае может оказаться экспоненциальная кривая (8) (при значении параметра b < 1).

В современных пакетах

статистической обработки данных и анализа временных рядов представлен широкий

спектр кривых роста, например, в пакете "Олимп", разработанном в МЭСИ

и широко используемом в учебном процессе, реализованы 16 кривых роста. Причем,

возможны несколько режимов работы, удобных для пользователя. Можно среди этих

кривых выбрать отдельную функцию, и получить подробный протокол, включающий

оценки параметров, характеристики остатков, прогнозы, интервальные и точечные.

Можно выделить на экране несколько функций, тогда протокол будет содержать

оценки параметров всех заказанных функций и значения критерия для каждой из

них. В качестве критерия выбирается средняя квадратическая ошибка: