Материал: Прочие кредитные операции: лизинг

) срок договора значительно меньше нормативного срока службы имущества, вследствие чего лизингодатель не рассчитывает возместить стоимость имущества за счет поступлений от одного договора; имущество в лизинг сдается многократно;

) лизинговая сделка носит двухсторонний характер (лизингодатель - лизингополучатель);

) объектом лизинга является не специально приобретаемое по заявке лизингополучателя имущество, а имущество, уже имеющееся у лизинговой компании;

) обязанности по техническому обслуживанию, ремонту, страхованию имущества лежат на лизинговой компании;

) сделка может быть расторгнута в любой момент как лизингодателем в случае несоблюдения условий, режима, места эксплуатации, выявленных на правах контроля, так и лизингополучателем в случае неудовлетворенности качеством арендованного имущества и возможности приобретения аналогичного, но более совершенного или дешевого имущества;

) по окончании срока договора лизингополучатель имеет право вернуть объект лизинга лизингополучателю, продлить срок лизинга либо приобрести имущество в собственность.

Объектами оперативного лизинга являются инвестиционные товары наиболее высокого спроса. Лизинговая компания, приобретая имущество, не знает его конкретного пользователя. В связи с этим лизинговые компании, специализирующиеся на оперативном лизинге, должны хорошо знать конъюнктуру рынка лизингового имущества - как нового, так и бывшего в употреблении.

Финансовый лизинг (financial lease) - это комплекс имущественных и финансовых отношений по передаче нового имущества лизингополучателю во временное владение и пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества.

Основными признаками, характеризующими финансовый лизинг, являются:

обязательное участие третьей стороны - продавца (поставщика или производителя объекта лизинга), совершающего сделку купли-продажи с лизингодателем в соответствии с заключенным контрактом и теряющего право собственности на объект сделки;

договор лизинга носит среднесрочный и долгосрочный характер, что составляет по крайней мере более половины экономически обоснованного срока службы имущества;

лизингодатель приобретает имущество специально для передачи в лизинг по заявке лизингополучателя; право выбора имущества и его продавца принадлежит лизингополучателю (лизингодатель не несет ответственности за выбор объекта лизинга и продавца);

невозможность расторжения договора лизинга в период основного срока договора, т.е. времени, необходимого для возмещения расходов лизингодателя;

претензии по качеству имущества, его комплектности, исправлению дефектов в период гарантийного срока лизингополучатель направляет непосредственно продавцу имущества;

риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

Финансовый лизинг, кроме своей классической формы, имеет еще несколько разновидностей, среди которых можно выделить следующие:

- возвратный лизинг (sale and leaseback);

- раздельный лизинг, или лизинг с дополнительным привлечением средств (leveraged lease);

- лизинг "помощь в продажах" (sales-aid leasing или vendor leasing);

- сублизинг (sub-lease).

Раздельный лизинг (леверидж-лизинг) характеризуется многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов. Отличительной особенностью этого вида лизинга является то, что лизингодатель, приобретая оборудование, выплачивает из своих средств только часть необходимой суммы, привлекая дополнительное финансирование от одного или нескольких кредиторов. Основной риск по сделке несут кредиторы (банки и другие финансово- кредитные учреждения), а обеспечением возврата кредита или займа служат только лизинговые платежи и сдаваемое в лизинг имущество.

Лизинг "помощь в продажах" представляет собой осуществление сбыта имущества с использованием лизинга на основании специального соглашения, заключаемого между поставщиком (продавцом) имущества и лизинговой компанией.

Сублизинг осуществляется не напрямую, а через посредника. При этом основной лизингодатель сдает имущество в лизинг лизингополучателю через посредническую, как правило, тоже лизинговую компанию. Данная схема обычно используется в тех случаях, когда основной лизингодатель и лизингополучатель находятся в разных регионах. В этом случае удобнее, чтобы наблюдением за правильностью использования имущества и решением возникающих текущих вопросов занималась местная лизинговая компания.

Возвратный лизинг представляет собой разновидность двухсторонней

лизинговой сделки. Сутью этого вида является то, что предприятие, имеющее

определенное имущество, но испытывающее недостаток финансовых средств для

производственной деятельности, продает свое имущество лизинговой компании,

которая, в свою очередь, сдает его в лизинг этому же предприятию. Таким

образом, у предприятия появляются денежные средства, которые оно может

направить, например, на пополнение оборотных средств. Договор возвратного

лизинга составляется так, что после окончания срока его действия предприятие

имеет право выкупа имущества, восстанавливая на него право собственности.

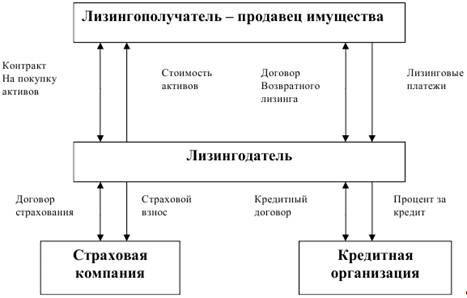

Принципиальная схема возвратного лизинга представлена на рис. 2.

Рис.2 Схема возвратного лизинга

По данной схеме в лизинг можно сдавать и целые предприятия, а поставщик и

лизингополучатель являются одним и тем же юридическим лицом. Возвратный лизинг

в первую очередь интересен предприятиям, испытывающим трудности с финансовыми

ресурсами. Таким предприятиям выгодно продать имущество лизинговой компании,

заключив с ней лизинговый договор и продолжая пользоваться имуществом.

2. Оценка финансового состояния

2.1 Характеристика общей направленности финансово-хозяйственной деятельности предприятия ОАО «Газпром нефть»

Основным видом деятельности ОАО «Газпром нефть» является крупнейшее предприятие группы компаний «Газпром», лидер российской нефтяной отрасли по эффективности производства. Основные направления деятельности корпорации - добыча нефти и газа, нефтегазовый промысловый сервис, нефтепереработка и сбыт нефтепродуктов. «Газпром нефть» входит в пятерку крупнейших нефтяных компаний России. Доказанные запасы нефти корпорации превышают 950 млн тонн (6,9 млрд баррелей).

«Газпром нефть» осуществляет деятельность по разведке и разработке месторождений углеводородов в крупнейших нефтегазоносных регионах России: Ханты-Мансийском АО, Ямало-Ненецком АО, Томской, Омской, Иркутской областях, Республике Саха (Якутия) а также в Чукотском АО. Основные перерабатывающие мощности компании находятся в Омской, Московской и Ярославской областях. Сеть сбытовых предприятий «Газпром нефти» охватывает всю Россию и распространяется в страны ближнего зарубежья - Киргизию, Казахстан и Таджикистан.

В 1996-1997 годах в целях развития рыночной экономики правительством РФ был реализован план приватизации «Сибнефти». В 1996 году частные инвесторы приобрели на аукционах 49% акционерного капитала «Сибнефти». В 2005 году контрольный пакет акций ОАО «Сибнефть» (75,68%) был приобретен Группой «Газпром». 13 мая 2006 г. Компания была переименована в Открытое акционерное общество «Газпром нефть». На первый план в развитии Компании вышли стратегические задачи завоевания позиций глобальной компании, обладающей регионально диверсифицированным пакетом активов по всей цепочке создания стоимости.

На сегодняшний день «Газпром нефть» является одной из крупнейших и быстрорастущих нефтегазовых компаний России. Предприятие находится по адресу: 693000, Сахалинская обл., г. ЮЖНО-САХАЛИНСК, ул. ИМЕНИ АНТОНА БУЮКЛЫ, д. 38. Телефон (4242) 463301.

Основными направлениями деятельности Компании являются разведка, разработка, добыча и реализация нефти и газа, а также производство и сбыт нефтепродуктов. «Газпром нефть» осуществляет свою деятельность в крупнейших нефтегазоносных регионах России.

Лучшие специалисты предприятия, используя свой большой производственный опыт и багаж знаний, ведут консультационную работу на строительстве особо сложных скважин с российскими и зарубежными фирмами данного профиля. Технические разработки инженеров предприятия в области модернизации буровых установок и бурового инструмента, с целью их наиболее эффективной работы во временном, затратном и климатическом аспекте, позволяют выполнить рекордные переходы.

Говоря о предприятии нельзя не затронуть вопрос тылового обеспечения основного производства работ. На сегодняшний день предприятие располагает передовой производственной базой и ремонтными мастерскими. Производственная деятельность предприятия отмечена Почетным дипломом и Золотой медалью Российско-швейцарского бизнес-клуба «За безупречную деловую репутацию».

Значение России как мирового лидера экспортера энергоресурсов будет и в

дальнейшем постоянно возрастать, а с учетом естественного старения действующих

сетей и бурного развития систем связи, можно гарантировать востребованность

метода горизонтально-направленного бурения на многие годы вперед.

2.2 Анализ финансовой устойчивости предприятия ОАО «Газпром

нефть»

Финансовая устойчивость - определяется повышением доходов над расходами, обеспечивает организации свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей финансово - хозяйственной деятельности предприятия и является главным компонентом общей устойчивой организации.

Финансовая устойчивость - это такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает ей развитие на основе роста прибыли и капитала пи сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Анализ финансовой устойчивости включает следующие этапы:

1. Оценка и анализ абсолютных и относительных показателей финансовой устойчивости.

2. Ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость организации.

. Принятие управленческого решения с целью повышения финансовой устойчивости и платежеспособности организации.

Анализ финансовой устойчивости позволяет ответить на вопросы:

· Насколько организация является независимой с финансовой точки зрения;

· Является финансовое положение организации устойчивым.

Финансовая устойчивость базируется на оптимальном соотношении между отдельными видами активов организации (оборотным и внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченным средствами).

В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования.[10, c. 34]

Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела II актива баланса.

Для характеристики источников формирования запасов определяют три основных показателя.

1. Наличие собственных оборотных средств (СОС), как разница между

капиталом и резервами (раздел III

пассива баланса) и внеоборотными активами (раздел I актива баланса). Этот показатель характеризует чистый

оборотный капитал. Его увеличение по сравнению с предыдущим периодом

свидетельствует о дальнейшем развитии организации. В формализованном виде

наличие оборотных средств выглядит так:

СОС= СК - ВОА,

где СОС - собственные оборотные средства,

СК - собственный капитал (берется в разряде чистых активов)

ВОА - внеоборотные активы

2. Наличие собственных и долгосрочных заемных источников

формирования запасов и затрат (СД), определяемое путем увеличения предыдущего

показателя на сумму долгосрочных пассивов:

СД = СОС + ДО,

где СОС - собственные оборотные средства,

ДО - долгосрочные обязательства (раздел IVпассива баланса)

3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных обязательств:

ОИ = СД + КО,

где СД - собственных и долгосрочных заемных источников формирования запасов и затрат

КО - краткосрочные обязательства

Все показатели нужно свести в таблицу:

Таблица 1 - Анализ абсолютных показателей финансовой устойчивости ОАО «Газпром нефть»

|

Показатели |

Условные обозначения |

Начало 2012 Года |

Конец 2014 года |

|

Собственный капитал |

СК |

70382 |

264095 |

|

Внеоборотные активы |

ВОА |

114438 |

184129 |

|

Долгосрочные обязательства |

ДО |

0 |

96 |

|

Краткосрочные обязательства |

КО |

130053 |

120785 |

|

Собственные оборотные средства |

СОС |

-44056 |

79966 |

|

Собственные и долгосрочные заемные источники финансирования |

СД |

-44056 |

80062 |

|

Общие источники формирования запасов |

ОИ |

85997 |

200847 |

|

Излишек (недостаток) собственных оборотных средств |

|

|

|

|

Излишек (недостаток) собственных и долгосрочных заемных источников формирования |

|

|

|

|

Излишек (недостаток) общей величины источников формирования запасов и затрат |

|

|

|

|

Трехфакторная модель |

|

(0; 0; 1) |

(1; 1; 1) |

Данные таблицы показывают, что на начало периода предприятие имеет

неустойчивое положение. Предприятие не имело на начало года долгосрочных

обязательств. Собственный капитал не может покрыть внеоборотные активы. Но на

конец периода ситуация резко меняется- соответствует абсолютной устойчивости

предприятия. Это характеризует то, что предприятие имеет высокий уровень.

Предприятие не зависит от внешних кредиторов.

2.3 Относительные коэффициенты финансовой устойчивости

предприятия

1. Коэффициент задолженности

КЗ = ЗК/СК, где ЗК - заемный капитал

СК - собственный капитал

КЗ≥0,6![]()