Материал: Проблемы стимулирования труда

Дальнейшие поиски более совершенных методов интенсификации труда с учетом человеческого фактора привели ученых к выработке нового научного направления, школы "социальных систем", представителями которой являются Ч. Борнард и Г. Саймон. Эта школа рассматривает социальную организацию как комплексную систему с рядом составляющих ее частных подсистем, важнейшей из которых является сам индивидуум. Идут поиски возможных путей сочетания интересов работников с интересами фирмы в целом на основе обеспечения удовлетворения работником своих потребностей в организации. Ч. Борнард делает вывод о действенности материального вознаграждения до определенных пределов. Однако это не говорит о том, что их полностью можно компенсировать нематериальными вознаграждениями. В каждой конкретной ситуации необходимо их определенное сочетание.

Существенный вклад в развитие школы "социальных систем" внес Г.

Саймон. Он выработал концепцию "административного" человека. Основное

положение этой концепции состоит в том, что человек в силу своей рациональности

должен подчинить свои личные цели целям организации. Для этого необходимо,

чтобы организация обеспечила определенное равновесие между побуждениями к труду

и вкладом, при котором все ее члены готовы активно участвовать в деятельности

организации, отдавая всю свою энергию реализации ее целей. Такое равновесие

может быть достигнуто в процессе "идентификации индивида с

организацией".

1.3 Формы, методы и средства современного стимулирования труда

Материальное стимулирование труда работников на предприятии так же важно,

как и нематериальная мотивация. Эти две составляющие должны представлять собой

единую отлаженную систему стимулирования, чтобы побуждать сотрудников к

эффективной работе.

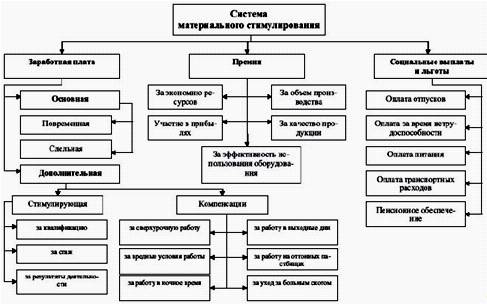

Рис. 1. Система материального стимулирования труда работников

В материальной мотивации очень важно поддерживать баланс, и делать это руководителю достаточно сложно, особенно на начальном этапе развития бизнеса. Если работник трудится-трудится, создает немалую для предприятия прибыль, а ему платят символически или как всем, то у него, конечно, возникнет недовольство. С другой стороны, заплати много, и человек может оторваться от реальности, начать свысока посматривать на других, считая, что на самом деле он достоин еще большего.

Наиболее часто руководитель сталкивается со сложностями в ситуации, когда подчиненному нужно выплатить премиальные за успешно выполненную работу. Дело в том, что и руководитель, и подчиненный оценивают результаты этой работы по-разному: подчиненному свойственно завышать свои заслуги, а работодателю, естественно, занижать. К примеру, подчиненный считает, что заслужил премию размером десять тысяч рублей, а руководитель считает, что хватит и пяти, к тому же у подчиненного оклад 20 тысяч. Сколько заплатить - вопрос. Назначишь маленькую премию - обидишь сотрудника, отобьешь у него рвение к работе, назначишь большую - сам некомфортно будешь себя чувствовать, жалко же денег. К тому же, разовая выплата большой премии одному из сотрудников в будущем вызывает ожидания у остальных, не всегда обоснованные. Так что в данной ситуации решение руководителя должно быть очень взвешенным.

Далеко нередко бывают случаи, когда работнику удается совершить особо крупную сделку, и руководитель начинает юлить, не желая выплачивать причитающийся процент. У него просто в голове не укладывается, как подчиненный может получить такую же сумму денег, как и он. В итоге менеджеру по продажам под каким-нибудь предлогом выплачивается лишь небольшая часть от той суммы, которая должна быть выплачена.

Во-первых, человек трудился и принес предприятию кучу денег, свою долю он честно заработал.

Во-вторых, обман убьет его мотивацию, у него опустятся руки. Точно так же это повлияет и на остальных сотрудников.

В-третьих, коллектив об обмане будет помнить очень долго, и руководитель лишится его доверия.

В-четвертых, процент за крупные сделки наоборот должен быть выше, чем за мелкие, причем значительно. Надо стимулировать работу с большими объемами.

Предприятию гораздо легче работать с десятью крупными заказчиками, чем с тридцатью мелкими. При работе с множеством мелких заказчиков трудоемкость увеличивается не пропорционально числу этих заказчиков, а гораздо больше.

Крупные и особо крупные сделки у продавцов - редкость. Исключение составляют особо одаренные продавцы, которые способны продавать, но таких очень мало. Если у вас есть такой продавец, то вам крупно повезло. На такого продавца равняются остальные сотрудники.

Если же продавцы у вас самые обычные, то, выплатив один раз в полгода или год крупные комиссионные, вы создадите (причем за счет самих менеджеров по продаже) хороший прецедент, и остальные будут очень стараться. Деньги нужны каждому. Только имейте в виду - скидки должны быть минимальными. А то иногда доходит до абсурда: крупный заказчик выжимает огромную скидку, менеджер по продажам получает свой процент, и после подсчета эффекта от сделки оказывается, что она бесприбыльна. Тогда уж лучше 100 мелких заказчиков, чем 10 крупных.

Если вам вдруг повезло, и ваш сотрудник провернул такую крупную сделку, а вы не готовы столько платить, сделайте перерыв в разговоре с ним на пару дней, чтобы дать себе привыкнуть к этой сумме. Взвесьте экономический эффект от сделки, а также вспомните, что вы сами утверждали эту систему выплаты вознаграждений. Осознайте, что такие контракты получаются не часто, но это очень помогает вашему бизнесу, поставьте себя на место сотрудника, который уже все посчитал и мысленно потратил. Дайте себе успокоиться и порадоваться, что именно у вас, а не у конкурента, работает такой одаренный сотрудник. После этого платите.

Сами по себе системы мотивации должны быть простыми, логичными, содержать не более 5-7 коэффициентов и стимулировать сотрудников к увеличению цены и уменьшению скидок. Кроме того, предприятие должно иметь экономические возможности выплачивать такие премиальные. Средний уровень комиссионных должен давать достаточно высокую среднюю зарплату. Слишком много платить тоже нельзя - это разлагает.

Принципы системы материального стимулирования персонала:

При разработке системы стимулирования (на это может уйти несколько месяцев) нужно учитывать индивидуальные особенности предприятия. Она должна базироваться на следующих принципах.

. Объективность: размер вознаграждения работника должен определяться на основе объективной оценки результатов его труда.

. Предсказуемость: работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда.

. Адекватность: вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат деятельности всего коллектива, его опыту и уровню квалификации.

. Своевременность: вознаграждение должно следовать за достижением результата как можно быстрее (если не в форме прямого вознаграждения, то хотя бы в виде учета для последующего вознаграждения).

. Значимость: вознаграждение должно быть для сотрудника значимым.

. Справедливость: правила определения вознаграждения должны быть понятны каждому сотруднику организации и быть справедливыми, в том числе с его точки зрения.

На начальном этапе развития бизнеса, когда идет бурный рост, создать систему материальной мотивации, которая соблюдала бы все вышеперечисленные принципы, слишком трудно. То, что подходит в данный момент, через полгода уже не подойдет. На этой стадии лучше сделать так, чтобы оклад в зарплате продавца преобладал над процентами, чаще выплачивать премиальные.

Величина выплачиваемых сотруднику процентов должна зависеть от вклада этого сотрудника в формирование прибыли. Одни сотрудники формируют значительную часть прибыли (менеджеры по продажам), а другие к этому процессу вообще не имеет никакого отношения (например, секретари, охрана).

Ошибочно привязывать размер вознаграждения к обороту, а не к прибыли.

Если поначалу это кажется нормальным, то, когда бизнес вырастает, оборот

увеличивается, возникает перекос в трудозатратах и вознаграждении: получается,

что проценты значительно превосходят затраченные работником усилия. В

результате систему приходится перекраивать. Следовательно, на протяжении первых

двух лет работы бизнеса не стоит торопиться и сразу внедрять устойчивую

долговременную систему финансовой мотивации.

Глава 2. Анализ современной практики стимулирования труда ООО "Плутон"

2.1 Общая характеристика практики стимулирования труда ООО "Плутон"

Общество с ограниченной ответственностью "Плутон" является хозяйственным обществом, уставный капитал которого разделен на доли, размеры которых определены Уставом и Учредительным договором.

Общество руководствуется в своей деятельности Гражданским кодексом РФ, Федеральным законом от 08.02.98 г. № 14-ФЗ "Об обществах с ограниченной ответственностью" и действующим законодательством, а также Учредительным договором и Уставом.

Фирменное наименование Общества: Общество с ограниченной ответственностью "Плутон".

Сокращенное наименование: ООО "Плутон"

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли от производства и реализации товаров, продукции и услуг.

Основными целями деятельности ООО "Плутон" являются:

- обеспечение высокого качества торгового обслуживания покупателей с наименьшей затратой времени на приобретение покупок;

- оказание различного рода услуг населению торгового и коммерческого характера.

Торговое предприятие осуществляет торговлю продовольственными и непродовольственными товарами. ООО "Плутон" является субъектом рыночных отношений, и деятельность его осуществляется в соответствии с ситуацией, складывающейся на потребительском рынке страны, т.е. конъюнктуры рынка.

Для наглядности организационной системы управления предприятием приведем

схему организационной структуры управления ООО "Плутон" (рис. 2).

Рис. 2 - Организационная система управления ООО "Плутон"

Как видно из данной схемы (рис. 2) предприятие имеет много уровневую систему управления. Вся организация подчиняется директору. Управление осуществляется администратором, ему подчиняются: старший товаровед, старший продавец, старший кассир и оператор.

В свою очередь старшему продавцу подчиняются продавцы 1 и 2 категории (которые обязаны следить за сохранностью товаров и предоставлять ему инвентаризационные описи) и обслуживающий персонал.

Старший товаровед следит за работой супермаркета, обеспечивает его товароснабжение и эффективную работу, в его подчинении находятся товаровед, фасовщик (осуществляющий расфасовку и сортировку товаров), грузчики.

Старший кассир осуществляет контроль за работой кассиров и правильностью кассового обслуживания.

Налогообложение финансовой деятельности ООО "Плутон" осуществляется в соответствии с Налоговым кодексом РФ и другими нормативными актами.

Определение цены в ООО "Плутон" осуществляется на основе цены поставщика и торговой надбавки и НДС. Уровень цены во многом зависит от размера торговой надбавки, взимаемой за предоставление услуг по продаже товаров. В ООО "Плутон" надбавки на реализуемые товары составляют 20-35%. Данная цена более гибка и приемлема, что стимулирует интересы покупателей. Такая политика ведет к расширению сбыта товаров.

ООО "Плутон" функционирует в определенной среде. Внешние по отношению к предприятию факторы можно разделить на две основные группы: факторы прямого воздействия и факторы косвенного воздействия.

Первая группа факторов - факторы прямого воздействия, которые оказывают значительное влияние на стратегию, политику и экономику предприятия в целом.

Государство - оказывает существенное влияние на систему налогообложения предприятия, принимая соответствующие законодательные акты, упрощая, а иногда и понижая сумму налогов.

Поставщиками ООО "Плутон" являются предприятия местной промышленности и регионов, к основным из них относятся: ООО "Чебоксарский мясокомбинат", ООО "Чебоксарская универбаза", ОАО "ЧХЗ № 2", ОАО "Хлеб", ООО "Сладкий мир", ООО "Золотая рыбка", ООО "Фрукты и овощи", ООО "ЧГМЗ", ООО "Сормово", ТПД "Сударь", ООО "Агрика-Продукт", а также индивидуальные предприниматели (ИП Борисов Ю.Л., ИП Мешкова С.Н., ИП Дмитриев А.Ю.) и др.

Указанные выше предприятия и индивидуальные предприниматели сотрудничают с ООО "Плутон" с момента их открытия и являются проверенными партнерами.

Одной из основных составляющих внешней среды являются покупатели. Продавец не может жестко контролировать покупателей и не должен ими манипулировать. Главное для предприятия заключается в том, чтобы вовремя реагировать на перемены покупательского поведения, анализировать принципы, вызывающие те или иные перемены. Для предприятия важно найти своего покупателя и сохранить его в дальнейшем.

Основными покупателями продукции ООО "Плутон" являются в основном жители северо-западного района, а также г. Чебоксары в целом. ООО "Плутон" привлекает клиентов тем, что предоставляет большой ассортимент продовольственных товаров. Данный аргумент, несомненно, играет положительную роль.

Сильное влияние на деятельность предприятия оказывает конкурентная среда. Основными конкурентами ООО "Плутон" в г. Чебоксары являются следующие предприятия: ООО "Новинка", ООО "Народный".

Основными составляющими внутренней среды являются экономические ресурсы (основные фонды, оборотные средства, трудовые ресурсы).

В табл. 1 рассмотрены основные технико-экономические показатели

деятельности предприятия.

Таблица 1

Основные технико-экономические показатели ООО "Плутон" за 2012-2013 гг.

|

№ п/п |

Наименование показателя |

Годы |

Изменение, (+,-) |

Темп изменения, % |

|

|

|

|

2012 |

2013 |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка, тыс. руб. |

37838 |

34511 |

-3327 |

91,21 |

|

2 |

37312 |

34035 |

-3277 |

91,22 |

|

|

3 |

Валовая прибыль, тыс. руб. |

526 |

476 |

-50 |

90,49 |

|

4 |

Прибыль от продаж, тыс. руб. |

526 |

476 |

-50 |

90,49 |

|

5 |

Прибыль до налогообложения, тыс. руб. |

419 |

154 |

-265 |

36,75 |

|

6 |

Чистая прибыль, тыс. руб. |

211 |

73 |

-138 |

34,60 |

|

7 |

Численность работающих, чел. |

25 |

27 |

2 |

108,0 |

|

8 |

Фонд оплаты труда |

1254 |

1645 |

91 |

116,4 |

|

9 |

Средняя заработная плата 1 работника за год, тыс. руб. |

50,2 |

60,9 |

10,8 |

121,5 |

|

|

за месяц , руб. |

8360 |

10154,3 |

1794,3 |

121,5 |

|

10 |

Средняя сумма основных средств, тыс. руб. |

1060 |

919 |

-141 |

86,70 |

|

11 |

Фондовооруженность, тыс. руб. |

42,40 |

34,04 |

-8,36 |

80,28 |

|

12 |

Производительность труда, тыс. руб. |

1513,52 |

1278,19 |

-235,33 |

84,45 |

|

13 |

35,70 |

37,55 |

1,85 |

105,20 |

|

|

14 |

Общая рентабельность капитала, % |

1,90 |

0,91 |

-0,1 |

47,90 |

|

15 |

Рентабельность продаж, % |

1,39 |

1,38 |

-0,01 |

99,22 |