Материал: Планирование на предприятии

Поступления и расходования денежных средств

формируются на основании итоговых сумм операционных бюджетов (все суммы

заносятся с НДС). Положительное сальдо по НДС учитывается в строке «уплачено

сальдо по НДС» с учетом месячной отсрочки платежа (сумма начисляется в текущем

месяце, а выплачивается в следующем) так же, как оплата труда основного

персонала и сумма налога на прибыль. Если сальдо по НДС в каком-либо месяце

отрицательное, сумма возмещения в бюджет движения денежных средств не попадает

(поскольку государство не выплачивает сумму НДС к возмещению, а ставит в счет

будущих платежей), а учитывается в балансе в текущих активах. Оплата труда,

налога на прибыль и НДС в первом бюджетном месяце определяется из начального

баланса (сумма задолженности на начало месяца).

16. Составление прогнозного баланса

Прогнозный баланс - это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контроля всех остальных бюджетов на предстоящий период - действительно, если все бюджеты составлены методически правильно, баланс «должен сойтись», т. е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала. Баланс предприятия приведен в таблице 27.

Особенности формирования прогнозного баланса:

· денежные средства на конец периода рассчитываются на основании остатка на начало периода и чистого денежного потока из бюджета движения денежных средств;

· задолженность по НДС учитывается в балансе только в случае, если конечное сальдо в бюджете НДС будет отрицательным;

· счета дебиторов переносятся из графика платежей покупателей за продукцию (таблица 11) - сумма продаж текущего месяца, оплачиваемая в следующем (например, счета дебиторов на 31 января равны февральским поступлениям от продаж в январе из графика платежей);

· статья «сомнительные задолженности» рассчитывается на основании планируемой выручки и коэффициента безнадежных долгов;

· запасы материалов и готовой продукции периода рассчитываются в бюджетах потребления материалов (таблица 15) и себестоимости (таблица 21), соответственно;

· накопленная амортизация определяется на основании планируемых амортизационных отчислений в бюджетах производственных накладных расходов (таблица 20) и затрат на реализацию и управление (таблица 23);

· счета к оплате определяются из графика платежей за материалы (таблица 16) по тому же принципу, как и счета к получению;

· задолженность по зарплате определяется из бюджета оплаты труда основного персонала (таблица 17) как сумма начисленной зарплаты в текущем месяце (зарплата начисляется в текущем, а выплачивается в следующем месяце);

· задолженность перед бюджетом по НДС и налогу на прибыль определяется из бюджета НДС (таблица 25) и прогнозного отчета о прибыли соответственно как сумма, начисленная в текущем месяце;

· остаток по краткосрочному кредиту рассчитывается в графике дополнительного финансирования;

· нераспределенная прибыль попадает в баланс из прогнозного отчета о прибыли.

Полученные результаты позволяют сделать вывод об эффективности работы компании в будущем году, что является необходимым, но недостаточным условием для принятия бюджета. Решение об утверждении бюджета может быть принято только после сравнения планируемых результатов с фактическими данными предшествующих периодов и с долгосрочными планами компании. Если результаты деятельности в бюджетном году не устраивают руководство, необходимо вернуться к этапу формирования операционных бюджетов и определить, какие данные необходимо изменить, чтобы улучшить ситуацию. При этом необходимо подходить к изменению планируемых исходных данных комплексно, определяя мероприятия, которые будут способствовать выполнению плана (например, увеличить планируемый объем продаж и предусмотреть затраты на новую рекламную кампанию в бюджете административных и сбытовых затрат). Это позволяет найти решение проблемы до ее возникновения и, как следствие, приводит к повышению эффективности работы компании.

После разработки базового варианта годового бюджета, необходимо провести анализ рисков. В результате анализа рисков определяется, что может помешать достижению запланированных результатов и как снизить вероятность негативного развития ситуации.

17. Анализ рисков и разработка комплекса мероприятий по снижению риска

Поскольку ни один из исходных параметров системы бюджетирования невозможно спрогнозировать со 100 % достоверностью, возникает необходимость анализа рисков изменения планируемых исходных данных.

Цель анализа рисков состоит в оценке влияния различных

неблагоприятных факторов на показатели результирующих бюджетов (чистая прибыль,

денежный поток). Основные факторы, влияющие на риск, представлены в таблице 27.

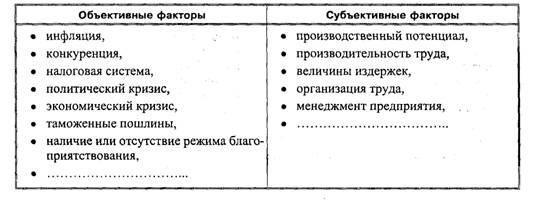

Таблица 27- Факторы, влияющие на анализ рисков

Задача не ограничивается только анализом рисков. Конечная цель состоит в управлении рисками. И здесь работает следующий основной принцип управления риском: воздействие на субъективные факторы, принимая во внимание объективные факторы.

Наиболее распространенные следующие методы анализа рисков:

1)анализ чувствительности,

2)сценарный анализ,

3)статистическое моделирование.

При проведении анализа чувствительности определяется степень изменения показателей результирующих бюджетов при изменении статей исходных данных. Целью данного метода является определение исходных данных, изменение которых в наибольшей степени сказывается на изменении результирующих показателей.

Проанализируем изменения в отчёте о прибыли и убытках при изменении показателей:

· Уменьшение цены на 10%;

· Уменьшение продаж на 10%;

· Увеличение цен на материалы на 10%.

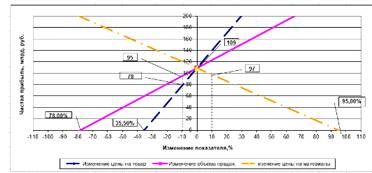

Результаты анализа чувствительности удобно

представлять на графике, формат которого приведен на рисунке 2.

Рисунок 2- Спайдер-график

При уменьшении цены продукции на 10% чистая прибыль предприятия снизится с 108901,848 млн. руб. до 78165,496 млн. руб. Абсолютное изменение чистой прибыли составило -30736,352 руб. (78165,496-108901,848) или -28,22% ((-30736,352)/ 108901,848 *100%). Для получения нулевой прибыли предприятие может позволить себе снизить цены на 35,50%.

При уменьшении объёмов продаж на 10% чистая прибыль предприятия снизится с 108901,848 млн. руб. до 94924,646 млн. руб. Абсолютное изменение чистой прибыли составило -13977,202 млн. руб. (94924,646-108901,848) или -12,84% ((-13977,202)/ 108901,848 *100%). Для получения нулевой прибыли предприятие может позволить себе снизить объём продаж на 78,8%.

При увеличении цен на материалы на 10% чистая прибыль предприятия снизится с 108901,848 млн. руб. до 97395,9 млн. руб. Абсолютное изменение чистой прибыли составило -11505,948 руб. (97395,9 -108901,848) или -10,56% ((-11505,948)/ 108901,848 *100%). Для получения нулевой прибыли предприятие может позволить себе повысить цены на сырьё на 95%.

Следствием проведения комплексного анализа рисков должен служить комплекс мероприятий, который планируется провести в бюджетном году с целью снижения риска негативного развития событий. Эффективным средством снижения риска может служить определение максимальных границ внешних факторов, на которые компания не влияет (закупочные цены, тарифы затрат на доставку, пр.) и выработка мероприятий, компенсирующих негативные изменения при превышении максимальных границ (например, снижение процента скидок при превышении закупочных цен).

Заключение

При выполнении работы был разработан годовой бюджет предприятия, а так же проанализированы риски. Проанализировав бюджет предприятия можно сделать вывод, об эффективности деятельности предприятия. Если после анализа данного бюджета можно сделать вывод, о целесообразности деятельности предприятия, то такой бюджет будет использован для предприятия. Если же показатели не позволят эффективно осуществлять деятельность, то необходимо пересчитать месячный бюджет предприятия.

При построении годового бюджета на предприятии, рассчитывались отдельные бюджеты деятельности предприятия, а так же можно было проанализировать взаимосвязь между ними.

Правильно составленный бюджет на предприятии позволит эффективно

действовать предприятию, а, следовательно, и позволит предприятию эффективно

конкурировать на рынке.

Список использованных источников

1. Савчук В.П. Управление прибылью и бюджетирование/ В.П. Савчук. - М. БИНОМ. Лаборатория знаний, 2005. - 432 с.

2. В. Савчук. Базовая технология годового бюджетирования // Финансовый директор. - 2004. - № 12. - С. 35-48.

3. Правила по разработке бизнес планов инвестиционных проектов. Утв. постановлением Министерства экономики Республики Беларусь 31.08.2005. № 158.

4. Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. - 2-е изд., перераб. и доп. - М.:Финансы и статистика, 2005. - 464 с.

5. В. Добровольский, Б.Коробанов и др. Бюджетирование: шаг за шагом. - СПб.: Питер, 2006. -448с.

6. Ильин А.И., Турешова Г.В., Плясунков А.В. Внутрифирменное планирование: Учебное пособие. - Минск: БНТУ, 2007. - 240 с.