Материал: Планирование на предприятии

· масштаб рекламной кампании.

Выбор наиболее приемлемого из возможных вариантов осуществляется на основе анализа рынка, целей и состояния компании.

Обычно маркетинговый отдел совместно с отделом сбыта при составлении бюджета продаж вначале определяют примерный суммарный объем продаж за год, а потом распределяют его по месяцам. Распределить планируемую сумму продаж по месяцам можно двумя способами: рассчитать объем продаж для каждого месяца отдельно или использовать коэффициенты (или индексы) сезонности реализации продукции. Коэффициенты сезонности рассчитывается как доля объема продаж каждого месяца в суммарных продажах за год, либо как отношение объема продаж за определенный месяц к среднемесячным продажам за год. Можно также использовать месячный индекс сезонности, рассчитываемый как отношение продаж текущего месяца к продажам предыдущего.

Для целей годового бюджетирования наиболее удобным является использование коэффициента сезонности, т. е. доли продаж каждого месяца в суммарных продажах за год, поскольку легче спланировать объем продаж суммарно за год, чем прогнозировать среднемесячный объем продаж или продажи конкретного месяца. Во-первых, общая сумма за год легче для восприятия и сравнения, во-вторых, ее легче сопоставить с долгосрочными планами и целевыми показателями компании.

Для определения коэффициента сезонности по месяцам необходимо собрать данные о фактических продажах предыдущих периодов. В идеале для более точного определения коэффициентов, необходимо проанализировать статистику 2-3 предыдущих лет по каждому виду продукции, для которого составляется бюджет продаж (поскольку сезонность продаж разных продуктов может быть разная, использование общего коэффициента по компании может исказить прогноз). При этом показатели сезонности лучше определять исходя из продаж в натуральном выражении, чтобы исключить влияние изменения цен.

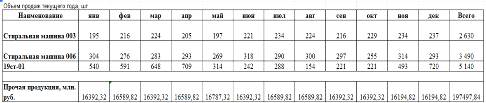

На предприятии ЗАО «АТЛАНТ» коэффициенты сезонности

(таблица 3) определяются на основании статистики текущего года, например

19/263*100=7,40%. При этом данные за последние несколько месяцев берутся из

позапрошлого года (поскольку нет возможности определить реальные продажи) и

умножаются на коэффициент роста продаж в текущем году по сравнению с прошлым.

Таблица 2 - Объем продаж текущего года, шт.

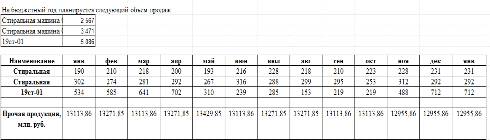

Таблица 3 - Коэффициенты сезонности по видам продукции, %

На бюджетный год планируется следующий объем продаж:

· Стиральная машина 003- 2630 шт.;

· Стиральная машина 006 - 3490 шт.;

· 19ст-01 - 5140 шт.

В таблице 4 на основании коэффициентов сезонности и

планируемых объемов продаж на год рассчитан объем продаж по каждому продукту на

каждый бюджетный месяц (263*7,40/100= 19 шт.).

Таблица 4 - Планируемый объем продаж по месяцам, шт.

Объем продаж на январь следующего за бюджетным годом

планируется на уровне продаж за декабрь. Данный прогноз необходим для

определения необходимых запасов товара на складе на конец месяца, механизм

определения которых будет описан ниже. В таблице 5 представлен планируемый

объём продаж для прочей продукции.

Таблица 5- Объём продаж для прочей продукции

Бюджет продаж в денежном выражении определяется исходя

из прогноза объема продаж в натуральном выражении и планируемых цен. Для

определения цен в бюджетном году необходимо проанализировать динамику цен в

текущем периоде и скорректировать ее на индекс инфляции и возможное изменение

ситуации на рынке. Для того чтобы определить сезонность колебания цен,

необходимо брать период для анализа как минимум 12 месяцев. Для ЗАО «АТЛАНТ»

цены бюджетного года планируется увеличить по сравнению с ценами прошлого года

(таблица 6).

Таблица 6 - Прогноз цен (без учета НДС), руб./шт.

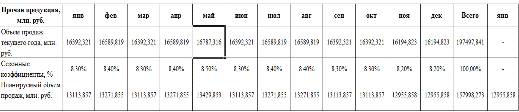

Планируемая сумма выручки от реализации (без НДС) продукции приведена в таблице 7. В таблице 8 представлена фактическая выручка с НДС.

После определения планируемой суммы продаж необходимо рассчитать планируемые поступления денежных средств. График прихода денег может быть составлен двумя способами. Первый, самый простой, используется в компаниях, которые определяют для своих клиентов фиксированное количество дней отсрочки платежа или предоплаты, и имеет высокую платежную дисциплину. Для данного метода сумма выручки просто сдвигается на величину отсрочки платежа. Например, если бы компания в рассматриваемом примере давала своим клиентам 15 дней отсрочки, сумма прихода денег от продаж в январе составляла бы 50 % (т. е. 15 дней / 30 дней) или 539 860 руб. в январе и 50 % в феврале.

Если компания четко не регламентирует величину отсрочки платежа, для определения прогнозной суммы прихода денег необходимо проанализировать сумму дебиторской задолженности и предоплаты по срокам давности и определить процентное соотношение оплаты клиентами за товар в предшествующих, текущем и последующих месяцах. Как и при анализе продаж и цен, при анализе дебиторской задолженности и предоплаты необходимо учитывать сезонность (т. е. период для анализа должен составлять не менее 12 месяцев, для каждого из которых необходимо определить процентное соотношение прихода денег).

Доля оплат в текущем и следующем месяце, а также

процент безнадежных долгов для описываемого примера приведен в таблице 9.

Таблица 9- Фактические коэффициенты оплаты за товар, %

Для ЗАО «АТЛАНТ» нецелесообразно анализировать дебиторскую задолженность и рассчитывать коэффициенты оплаты по каждому виду продукции, поскольку клиенты покупают весь ассортимент товаров, а не конкретную позицию, и по всем товарам имеют одинаковую отсрочку платежа. Для компаний, которые продают разные виды продукции разным клиентам и эти клиенты возвращают деньги за разные периоды времени, необходимо определять коэффициенты оплаты по каждому продукту (или группе продуктов) отдельно.

Используя данные по фактическим коэффициентам оплаты

за товар и свои ожидания, отдел сбыта должен поставить планируемые доли оплаты

и безнадежных долгов в следующем году (таблица 10).

Таблица 10- Планируемые коэффициенты оплаты за товар, %

Таблица 7 - Прогноз выручки (без учета НДС), млн. руб.

Таблица 8- Фактическая выручка (с НДС), млн. руб.

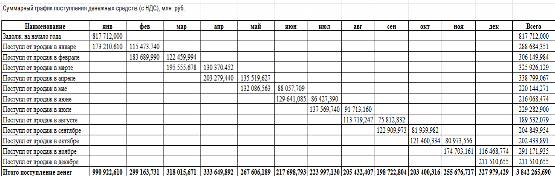

Таблица 11 - Суммарный график поступления денежных средств (с НДС), млн. руб.

Необходимо отметить, что сумма поступлений в будущем месяце отражается в балансе на конец текущего месяца как дебиторская задолженность.

Пример расчёта для таблицы 11:

163,263*1,2*60/100=23 877,549 млн. руб.

163,263*1,2*40/100=15 918,366 млн. руб.

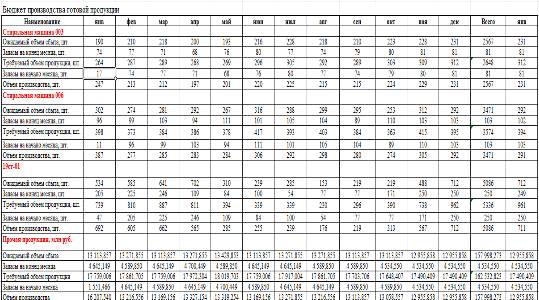

6. Составление бюджета производства

Бюджет производства - это производственная программа, которая определяет запланированные номенклатуру и объем производства в бюджетном периоде (в натуральных показателях).

Он опирается на бюджет продаж, учитывает

производственные мощности, увеличение или уменьшение запасов, а также величину

внешних закупок. Для расчета объема товаров, которые должны быть произведены,

используется следующая универсальная формула:

Планируемый объем производства = Планируемый объем

продаж + ТМС готовой продукции на конец периода - ТМС готовой продукции на

начало периода.

Сложным моментом является определение оптимального запаса продукции на конец периода. С одной стороны большой запас продукции поможет отреагировать на непредвиденные скачки спроса и перебои с поставкой сырья, с другой стороны, деньги, вложенные в запасы, не приносят дохода.

Как правило, запас готовой продукции на конец периода выражают в процентах относительно продаж следующего периода. Эта величина должна учитывать погрешность прогноза объема продаж и историю отношений с покупателями.

Для всех видов продукции планируется обеспечить 35% запасы готовой продукции от потребностей следующего месяца. Кроме того, запасы продукции на конец января года, следующего за бюджетным, планируются в натуральном выражении, поскольку их нельзя рассчитать на основании процента. Бюджет производства приведен в таблице 12.

Пример расчёта для Беларус-82:

· Ожидаемый объём сбыта: объём продаж на бюджетный год (таблица 4);

· Запасы на конец месяца: 160*0,35= 60шт.;

· Требуемый объём продаж: 150+60= 210 шт.;

· Объём производства: 210-170= 4 шт.

Для прочей продукции:

· Ожидаемый объём сбыта: объём продаж на бюджетный год (таблица 5);

· Запасы на конец месяца: 13113,857*0,35=4645,149 млн. руб.;

· Требуемый объём продаж: 13113,857+4645,149 =17759,006 млн. руб.;

· Запасы на начало месяца: 10418,932/0,693= 15035,284 млн. руб.;

· Объём производства: 17759,006 -15035,284 = 2723,722 млн. руб.

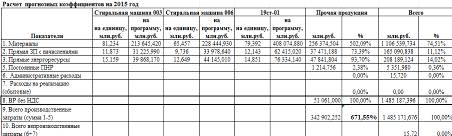

Расчёт прогнозных коэффициентов:

· Ставка распределения ПНР = ПНР/База. Базой является ЗП с начислениями.

Ставка распределения ПНР=5351,980/16509,084=0,3241

· Постоянные ПНР по прочей продукции:

0,3241*3747,519=1214,755 млн. руб.

Таблица 12- Бюджет производства готовой продукции

Таблица 13- Расчёт прогнозных коэффициентов на 2015 год

7. Составление бюджета прямых затрат на материалы

Бюджет прямых затрат на материалы - это количественное выражение планов относительно прямых затрат компании на использование и приобретение основных видов сырья и материалов.

Методика составления данного бюджета исходит из следующего:

1 все затраты подразделяются на прямые и косвенные;

2 прямые затраты на сырье и материалы - это стоимостное выражение сырья и материалов, которые непосредственно переходят в конечный продукт;

3 бюджет прямых затрат на материалы составляется на основе бюджета производства и нормативов расхода сырья и материалов на единицу произведенной продукции;

4 нормативы расхода устанавливаются в натуральном или стоимостном выражении;

5 объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода;

6 бюджет оплаты затрат на прямые материалы составляется с учетом сроков и порядка погашения кредиторской задолженности на материалы.

В зависимости от специфики производства продукции в компании планирование потребления материалов может осуществляться как одной суммой по каждому виду продукции (т.е. сумма прямых материалов всего в денежном выражении), так и по наименованиям основных видов сырья и материалов (например, планирование потребления молока, закваски и стабилизатора для производства сметаны). Для того чтобы составить бюджет прямых материалов вторым способом, необходимо сформировать матрицу расходных коэффициентов, в которой будут содержаться нормативы потребления каждого вида сырья (в натуральном выражении) для производства единицы продукции, а также спланировать цены на сырье и материалы. При этом необходимо помнить о принципе разумной необходимости, согласно которому излишнее усложнение бюджета ведет к снижению его гибкости и точности. Например, если для производства продукции необходимо потребить 50 различных видов сырья и материалов, планирование по всем видам сырья не имеет смысла - необходимо определить несколько наиболее существенных позиций, а остальные сгруппировать в «прочие» и планировать одним значением в денежном выражении.

В нашем случае будем использовать бюджет прямых

материалов составляемый первым способом, т. е. на основании суммарного норматива

расхода сырья и материалов на каждый вид продукции в денежном выражении.

Поскольку цена сырья в значительной степени подвержена сезонности, норматив

потребления сырья устанавливается для каждого месяца на основании анализа

прошлых периодов и ожиданий отдела снабжения в части изменения ситуации на

рынке (таблица 14).

Таблица 14- Планируемые нормы расхода сырья и прямых материалов млн. руб./шт.

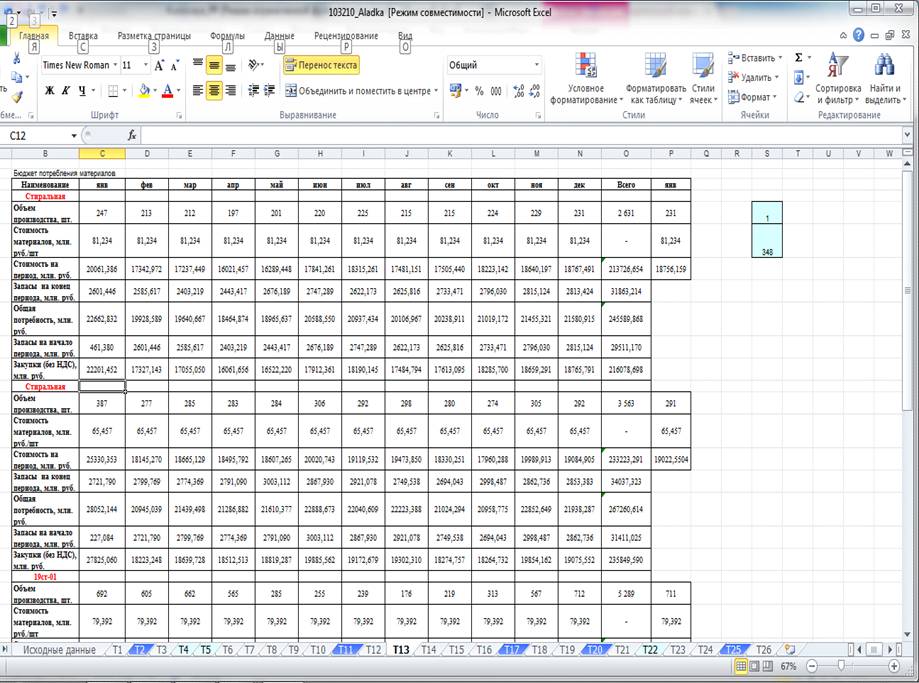

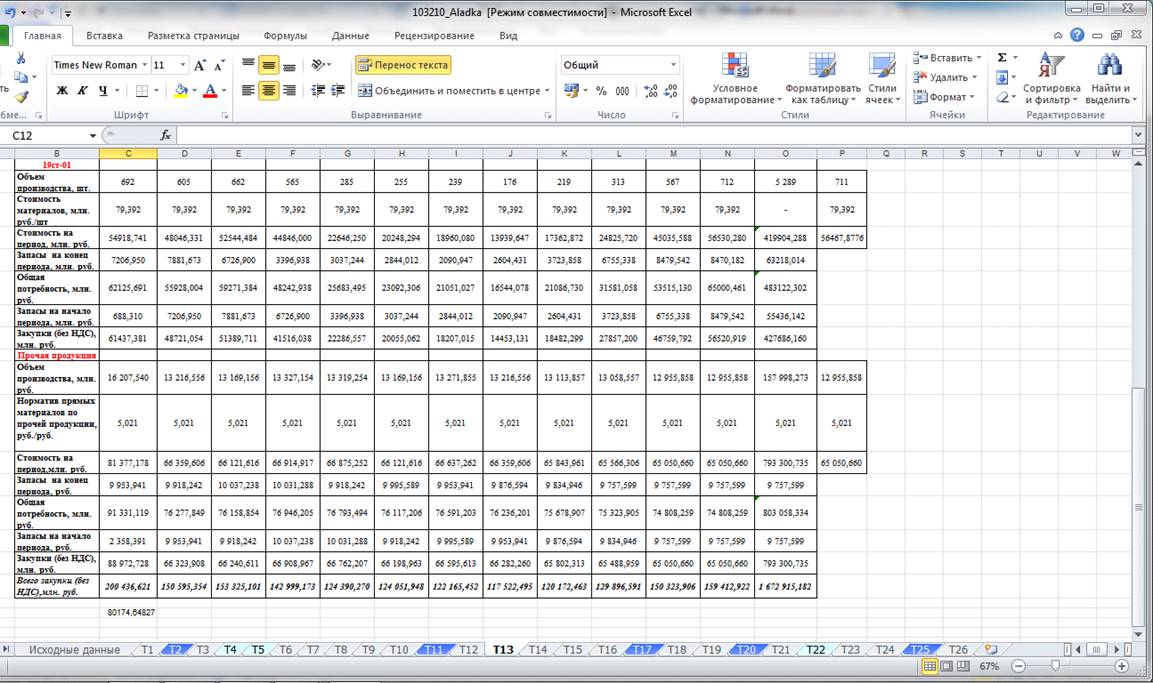

Для определения суммы закупки материалов необходимо спланировать остатки на начало и конец периода. Начальные остатки определены в балансе на начало года, а конечные остатки рассчитываются на основании процента от объема потребления следующего месяца. Процент остатков материалов составляет 15% от потребностей будущего месяца по всем видам продукции. Бюджет потребления материалов приведен в таблице 15.

Объем производства продукции в данный бюджет попадает из бюджета производства (таблица 12).

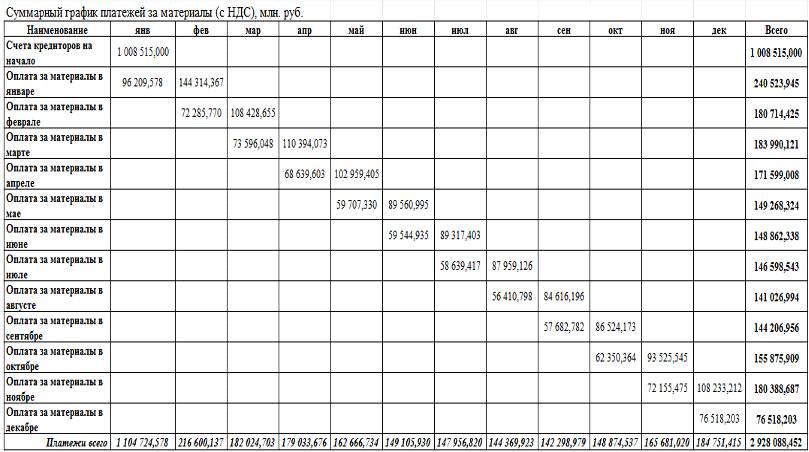

График платежей за материалы строится на основании рассчитываемой в таблице 15 суммы закупок и планируемых коэффициентов оплаты за материалы. Коэффициенты оплаты определяются на основании заключенных с поставщиками договоров или, в случае их отсутствия, по описанному выше механизму (анализ кредиторской задолженности и предоплаты по срокам давности). Коэффициенты оплаты регламентированы договором и составляют:

· В месяц закупки 40% от всей суммы;

· В следующем месяце 60% от всей суммы.

График платежей за материалы приведен в таблице 16. Следует отметить, что сумма закупок в бюджете потребления материалов планируется без НДС, а сумма оплаты в графике платежей - с НДС. Для того чтобы рассчитать сумму закупок с НДС, необходимо значение без НДС умножить на (1+ставка НДС в %). Если бюджет прямых материалов планируется по видам сырья, которые поставляют разные поставщики и условия работы с каждым поставщиком различные, необходимо по каждому поставщику составлять отдельный график платежей.

Пример расчёта потребления материалов:

· Стоимость на период: 40*81,234=308,689 млн. руб.;

· Запасы на конец периода: 1332,238*0,15=199,836 млн. руб.;

· Общая потребность: 199,836+308,689=508,525 млн. руб.;

· Закупки: 508,525 -461,380=47,145 млн.

руб.

· Таблица15- Бюджет потребления материалов, млн. руб.

Таблица 16- Суммарный график платежей за материалы (с НДС), млн. руб.

8. Составление бюджета прямых затрат на оплату труда

Бюджет прямых затрат на оплату труда - это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала (таблица 17).

При подготовке бюджета прямых затрат на оплату труда учитывают следующие факторы:

· бюджет составляется исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала;

· в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную часть оплаты труда.

Если на предприятии накопилась задолженность по оплате

труда или предприятие подозревает, что не сможет выплачивать заработную плату в

установленные сроки, то дополнительно к бюджету прямых затрат на оплату труда

составляется график погашения задолженности по заработной плате. Этот график

составляется по тому же принципу, что и график оплаты платежей за сырье и

материалы.