Материал: Планирование на предприятии

9. Составление бюджета потребления энергоресурсов

Бюджет потребления энергоресурсов - это количественное

выражение планов относительно затрат компании на энергоресурсы. Данный бюджет

целесообразно составлять только для компаний, у которых затраты на

энергоресурсы составляют значительную долю в себестоимости произведенной

продукции. Потребление энергоресурсов рассчитывается на основании планируемого

объема производства и нормативов расхода энергоресурсов на единицу продукции:

10. Составление бюджета производственно-накладных расходов

Бюджет производственных накладных затрат - это количественное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы и оплату труда.

На предприятии не делят ПНР на постоянные и переменные,

поэтому учёт ведётся только по постоянным ПНР. Сумма постоянных затрат по

статьям за месяц приведена в таблице 19.

Таблица 19- Сумма постоянных накладных затрат, млн. руб./мес.

|

Статья |

Без НДС |

НДС |

|

Затраты на доставку сырья |

603,352 |

- |

|

Спецодежда |

10,839 |

0,650 |

|

Топливо и энергия |

281,805 |

45,089 |

|

Амортизация |

397,418 |

- |

|

Содержание оборудования |

1 741,412 |

243,798 |

|

Износ инструмента |

198,709 |

- |

|

Спец расходы |

173,419 |

24,279 |

|

Инновационный фонд |

140,903 |

- |

|

Потери от брака |

21,677 |

- |

|

Прочие производственные расходы |

43,355 |

- |

|

Всего |

3 612,887 |

313,815 |

Постоянные производственные затраты, планируемые по компании в целом, необходимо распределить по видам продукции пропорционально установленному базовому параметру. Для данного предприятия наиболее рациональным будет использование в качестве базового параметра затраты на оплату труда основного персонала, планируемые в бюджете прямых затрат на оплату труда (таблица 17), поскольку данный показатель учитывает усилия, затрачиваемые на производство каждого вида продукции (соответственно, на более трудоемкий продукт будет относиться большая часть накладных затрат). Сумма постоянных затрат распределяется пропорционально доле затрат на оплату труда по продукту в суммарных затратах по компании. Бюджет производственных накладных затрат приведен в таблице 20.

При планировании оплаты накладных затрат из общей

суммы затрат вычитается амортизация, поскольку она является не денежной статьей

затрат. Сумма НДС к возмещению по накладным затратам планируется отдельно от

суммы затрат, поскольку при расчете себестоимости НДС учитываться не должен, а

при планировании оплат его необходимо учитывать.

11. Составление бюджета себестоимости реализованной продукции

Данный бюджет является расчетным и необходим для определения планируемой производственной себестоимости произведенной и реализованной продукции, а также остатков на конец периода. Бюджет себестоимости формируется на основании бюджетов производства, потребления материалов, оплаты труда, потребления энергоресурсов и производственных накладных затрат. Механизм расчета себестоимости реализованной продукции и запасов следующий:

) рассчитывается себестоимость произведенной за месяц продукции;

2)определяется себестоимость единицы произведенной продукции;

3)рассчитывается себестоимость реализованной продукции по следующей

формуле:

4)рассчитывается себестоимость остатков на конец месяца как произведение запасов в натуральном выражении на себестоимость единицы произведенной продукции.

Бюджет себестоимости для рассматриваемого примера приведен в таблице 21.

Пример расчёта для Стиральной машины-003:

· Затраты на единицу продукции: 541,987/4=142,628 млн. руб.;

· Себестоимость: (15-14)* 142,628 +629,870=316,088 млн. руб.;

· Стоимость запасов на конец периода:

6*142,628 =855,769 млн. руб.

12. Составление бюджета затрат на реализацию и управление

Бюджет управленческих и сбытовых расходов - это

плановый документ, в котором приведены расходы на мероприятия, непосредственно

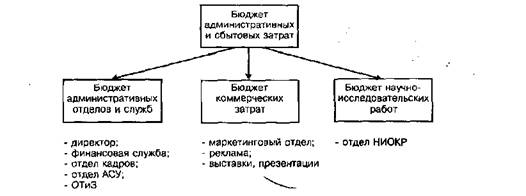

не связанные с производством и сбытом продукции. Структура бюджета изображена

на рисунке 1.

Рисунок 1- Основные составляющие блоки бюджета

административных и сбытовых затрат

Административные затраты можно планировать по каждому отделу отдельно, чтобы контролировать затраты на каждом месте возникновения, или в целом по компании. Планировать затраты по компании в целом целесообразно, если сумма административных затрат имеет незначительную долю в общих затратах компании и, соответственно, нет смысла усложнять бюджетный процесс, а также если возможности определения затрат каждого отдела ограничены учетной системой. Бюджет коммерческих затрат целесообразно составлять одновременно с бюджетом продаж. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями. Чтобы отдел маркетинга качественно выполнил свою работу по составлению бюджета продаж и коммерческих расходов, необходимо учитывать следующее:

· расчет коммерческих расходов должен соотноситься с объемом продаж;

· не следует ожидать повышения объема продаж, одновременно планируя снижение финансирования мероприятий по стимулированию сбыта;

· большинство затрат на сбыт планируется в процентном отношении к объему реализации - величина этого отношения зависит от стадии жизненного цикла товара;

· коммерческие расходы могут группироваться по многим критериям в зависимости от сегментации рынка;

· значительную часть затрат на сбыт составляют затраты на продвижение товара - это определяет приоритеты в управлении коммерческими расходами;

· в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции.

Бюджет научно-исследовательских работ включает в себя затраты отдела НИОКР по разработке новых и совершенствованию существующих продуктов.

Большинство управленческих и сбытовых расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

Предприятие не выделяет переменные и постоянные

затраты на управление и реализацию, поэтому учёт ведётся по постоянным

затратам. Статьи постоянных затрат за месяц приведены в таблице 22.

Таблица 22- Планируемые административные и сбытовые затраты, млн. руб./мес.

|

Статья |

Без НДС |

Сумма НДС |

|

Административные затраты |

||

|

Зарплата админперсонала |

|

|

|

Командировки |

42,708 |

|

|

Содержание легкового транспорта |

66,003 |

3,960 |

|

Амортизация |

19,413 |

|

|

Вневедомственная охрана |

46,590 |

|

|

Организационные расходы |

54,355 |

|

|

Другие расходы (вода, газ, электроэнергия) |

42,708 |

5,979 |

|

Всего административных затрат |

388,250 |

9,939 |

|

Затраты на реализацию |

||

|

Зарплата отдела сбыта |

15,570 |

|

|

Зарплата складских работников |

6,228 |

|

|

Зарплата грузчиков |

5,190 |

|

|

Расходы на рекламу |

10,380 |

|

|

Оплата сбытовых услуг |

7,266 |

|

|

Транспортные расходы |

5,190 |

|

|

Коммунальные услуги (газ, вода, э/эн) |

2,076 |

0,291 |

|

Всего сбытовых затрат |

51,900 |

0,291 |

|

Итого затрат |

440,150 |

10,230 |

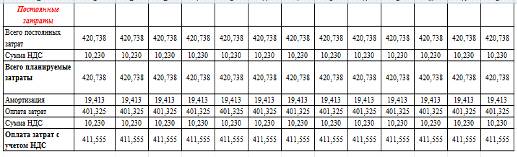

Бюджет управленческих и сбытовых затрат приведен в таблице 23.

В данном бюджете, как и в бюджетах потребления материалов и производственных затрат, отдельно планируется сумма начисленных затрат без НДС для занесения в отчет о прибыли и оплата с НДС за вычетом амортизации для занесения в бюджет движения денежных средств. Все затраты начисляются и оплачиваются в один период.

В случае если по некоторым статьям момент начисления и оплаты затрат существенно различаются, необходимо планировать начисление и оплату по каждой статье отдельно (а не суммарно по всем статьям, как в таблице 23) с учетом периода отсрочки или предоплаты.

Следует отметить, что отсутствует бюджет капитальных затрат, поскольку компания в бюджетном году не планирует приобретение основных средств. Данный бюджет должен включать в себя график оплаты и дату ввода в эксплуатацию приобретаемых ОС. Бюджет капитальных затрат целесообразно составлять по группам ОС, это облегчит расчет планируемой суммы амортизации.

Составив описанные выше операционные бюджеты, можно

приступать к процессу формирования финансовых бюджетов, который начинается с

формирования прогнозного отчета о прибылях и убытках компании.

Таблица 23- Бюджет управленческих и сбытовых затрат, млн. руб.

Пример расчётов:

· Оплата затрат: 420,738-19,413=401,325 млн. руб.;

· Оплата с учётом НДС:

401,325+10,230=411,555 млн. руб.

13. Составление прогнозного отчёта о прибылях и убытках

Прогнозный отчет о прибылях и убытках - это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в бюджете денежных средств.

Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходим дополнительный анализ всех составляющих сметы и ее пересмотр.

Выручка попадает в данный отчет из бюджета продаж,

себестоимость - из бюджета себестоимости, затраты на сбыт и управление - из

бюджета административных и сбытовых затрат. Проценты за кредит отсутствуют,

поскольку у компании нет заемных источников финансирования. Налог на прибыль

рассчитывается с учетом накопленных убытков предшествующих периодов. Ставка

налога на прибыль составляет 18%.

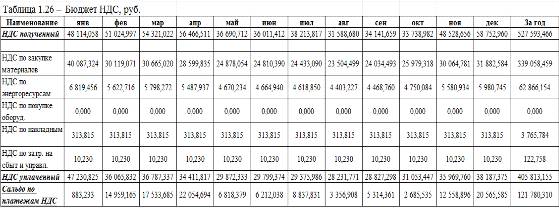

14. Составление бюджета НДС

Бюджет НДС - плановый документ, в который сводятся все суммы НДС к уплате и возмещению из операционных бюджетов, и определяется сальдо по платежам НДС. Бюджет НДС приведен в таблице 25.

НДС полученный включает в себя сумму НДС в реализованной продукции и рассчитывается как произведение планируемой суммарной выручки из бюджета продаж на ставку НДС, которая составляет 20%.

«НДС уплаченный» состоит из:

1 НДС по закупке материалов, рассчитываемого в бюджете потребления прямых материалов (ставка НДС, умноженная на сумму закупки сырья и материалов);

2 НДС по энергоресурсам, рассчитываемого в бюджете затрат на энергоресурсы;

3 НДС по производственным накладным затратам и затратам на сбыт и управление, которые рассчитываются в бюджетах производственных накладных затрат и административных затрат соответственно.

Сальдо по платежам НДС рассчитывается как разница между НДС полученным и уплаченным. Если сальдо положительное - компания должна государству, если сальдо отрицательное - государство должно компании.

Таблица 25- Бюджет НДС, млн. руб.

15. Составление бюджета движения денежных средств

Бюджет денежных средств - это плановый документ, отражающий будущие платежи и поступление денег. Приход классифицируется по источнику поступления средств, а расход - по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Минимальная денежная сумма представляет собой своего рода буфер, который позволяет спасти положение при ошибках в управлении движением наличных средств и в случае непредвиденных обстоятельств. Эта минимальная сумма денежных средств не является фиксированной. Как правило, она будет несколько больше в течение периодов высокой деловой активности, чем во время спада. Кроме того, для повышения эффективности управления денежными средствами значительная часть указанной суммы может находиться на депозитных счетах.

Бюджет денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки.

Данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат отражаются в бюджете денежных средств. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов.

Бюджет движения денежных средств несколько упрощен - он не разбивается по видам деятельности, поскольку компания планирует только операционную деятельность.