Материал: Персональные финансы и их взаимосвязь с экономикой страны

Финансы представляют собой сумму деятельностей по созданию, сохранению, увеличению, использованию и администрированию денежных фондов, которые происходят в условиях неопределенности [11. с. 4].

Данное определение стало основой для определения сущности финансов домашних хозяйств с точки зрения прикладного (прагматичного) подхода. В его рамках финансы домашних хозяйств - сумма деятельностей членов домашнего хозяйства по созданию, сохранению, увеличению, использованию и администрированию как семейных фондов денежных средств, так и индивидуальных (личных) фондов.

Человек (персона, физическое лицо) вынужден постоянно удовлетворять свои потребности. Классическим описанием можно считать иерархическую систему потребностей человека, составленную американским психологом А. Маслоу. «Пирамида Маслоу» включает 5 уровней потребностей: физиологические, потребности в безопасности и комфорте существования, социальные, престижные и, самый высокий уровень, духовные. У разных людей взаимное расположение групп потребностей может варьироваться. Это влияет на структуру расходов и ранг отдельных статей. Удовлетворение потребностей означает потребление предметов потребностей, которые в рыночной экономике покупаются и продаются, т.е. обмениваются на деньги.

Для получения денег необходимо осуществлять определенную деятельность. Основные источники деньгополучения:

1) трудовая деятельность - продажа рабочей силы на определенных условиях: время (обычно восьмичасовой рабочий день), почасовая или дневная ставка оплаты, интенсивность затрат;

2) деятельность по управлению собственностью, в результате которой человек получает доходы от собственности - деньги в виде различных финансовых продуктов (финансовых активов), собственности и прав;

3) трансферты. В широком смысле - физические лица получают трансферты от государства (хотя в определенных условиях, это первый способ). В узком смысле - трансферты могут быть получены от родственников или посторонних лиц.

Если есть деньги, то тратить их нужно при помощи администрирования, создавая различные фонды денежных средств, в том числе и сбережения.

Таким образом, возникает специфическая деятельность - финансовая, которая подразумевает администрирование всех элементов финансов человека: доходов, фондов, расходов, обязательств, расходов на обслуживание, инвестиций, доходов от инвестиций, финансовых активов.

Для обычного физического лица, не финансиста по профессии, финансовая деятельность является не основной, побочной и дополнительной и, следовательно, требует дополнительных энергетических, информационных и временных затрат.

Финансовая деятельность существует в двух формах:

1)информационное и интеллектуальное обеспечение, что включает постановку целей и составление бюджета;

2)реальная деятельность - осуществление и исполнение бюджета, инвестирование и выполнение других задач в соответствии с поставленными целями физического лица.

Функции управления персональными финансами в домашнем хозяйстве, как любого другого процесса управления, следующие: планирование, прогнозирование, организация, мотивация, контроль.

Структура финансовой деятельности - цель, объект, субъект воздействия, результат.

Особенности персональных финансов (финансов физического лица, личных финансов):

1. Субъект финансовой деятельности в основном совпадает с объектом, т. е. деньги тратятся преимущественно на себя.

2. К персональным финансам предъявляются четко определенные требования государства. Требования не являются индивидуальными, налоговые обязательства типичны для физических лиц вообще и выражаются в сумме или в процентах от налогооблагаемой базы.

3. Существование домашнего хозяйства, т.е. имущественного комплекса, который обеспечивает удовлетворение потребностей.

4. Полная свобода в сфере получения доходов, осуществления расходов, создания фондов и т.п., т.е. всех элементов финансов. Другими словами, человек осуществляет единоличное администрирование с полным принятием рисков. Персональные финансы характеризуются автономностью и симметрией доходов и расходов.

5. Принцип развития человека - опора на собственные силы. Исходя из собственных возможностей, происходит эволюция личности: обучение за счет собственных средств, работа, аренда жилья, приобретение собственного жилья.

7. Безусловная принадлежность персональных финансов определенному физическому лицу.

8. Список обязательств физического лица является закрытым и включает обязательные обязательства (различные виды налогов и обязательные платежи) и случайные обязательства (всевозможная ответственность, вытекающая из УК, ГК, КОАП РФ).

2.2 Сбережения населения как инвестиционный ресурс

Финансовые ресурсы являются неоднородными по назначению - они делятся на текущие ресурсы, которые используются для обеспечения жизнедеятельности субъектов (для удовлетворения потребительских нужд), и инвестиционные, направленные на развитие бизнеса, потребности в капитализации сбережений, в приобретении жилья, земли и другой недвижимости.

Потребительские и бизнес потребности удовлетворяются при широком участии расчетно-кассовых и кредитных услуг банков, а потребности инвестиционного характера - еще и при участии депозитных и других услуг банков.

Отметим, что на сегодня сбережения населения в виде денежных вкладов является одним из основных факторов формирования ресурсной базы коммерческих банков. Мировой практикой накоплен огромный опыт использования банковских вкладов населения, как своеобразного инструмента рыночной экономики. Это позволяет банковскому сектору мобилизовать и перераспределять средства для предоставления лучших потребительских кредитов <#"878756.files/image003.jpg">

Рис. 1. Изменение количества денег в обращении в РФ

На рисунке 1. представлено изменение количества денег в обращении в РФ.

На 1.01.2014 г. совокупный ежедневный оборот на денежном рынке составлял около

7675,4 млрд. руб. [19] Ежедневный оборот рынка составляет около 20% совокупного

капитала банковского сектора и порядка 2,5% совокупных банковских активов. Из

сопоставления объемов денежного рынка и задолженности перед Банком России

вытекает, что на фоне рекордных объемов задолженности перед регулятором

денежный рынок остается одним из ключевых источников краткосрочной ликвидности

для участников.

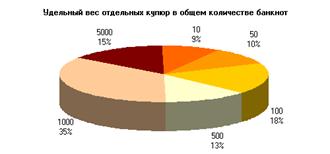

Рис. 2.Удельный вес купюр в общей сумме и количестве банкнот

Рис.

2.1

Рис. 3. Удельный вес отдельных банкнот и момент в

общей сумме на 1.01.2013 год

Основную долю в общем количестве занимают монеты 89%, банкноты 11 % 1.01.2014 год. [19] Доля наличных денег в обращении вне касс банков (по агрегату М0) в общей сумме денежной массы в последние годы продолжает снижаться. По состоянию на 1 января 2013 г. она составила 24,2%, тогда как на начало 2011 г. - 25,3%, на начало 2010 г. - 26,4%. Из общей суммы наличных денег, находящихся в обращении на 1 января 2013 г. (6903 млрд. руб.), на долю банкнот приходилось 99,3% (или 6854 млрд. руб.), монеты - 0,7% (или 49 млрд. руб.). Структура купюрного состава наличных денег в обращении за 2011 г. претерпела некоторые изменения. Наличное денежное обращение, как известно, реагирует на тенденции, складывающиеся в экономике страны. 2013 г. ознаменовался ростом экономики России, основных макроэкономических показателей, в связи с чем отмечен рост потребности в денежной наличности. Различие теоретических и практических основ экономических школ влияет на формирование прикладных экономических рекомендаций. Различие наблюдается в выборе фискальных или монетарных методов воздействия государства на экономику в целом и на денежное обращение в частности. [19]

По данным АСВ, усиление сберегательной активности в 2013 году обусловлено рядом причин. Во-первых, рыночные факторы, к которым относятся положительные, в сравнении с инфляцией, ставки по вкладам, эффект капитализации высоких процентов, а также курсовая переоценка валютных вкладов. Во-вторых, нерыночные разовые факторы: возврат части средств российских граждан из банков Кипра, а также требования по переводу счетов госслужащих в российские банки.

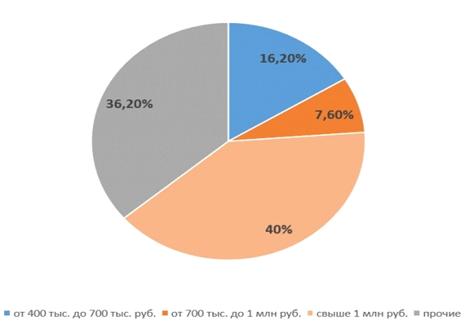

В первые III квартала 2013 года наибольший рост показывали вклады суммой от 700 тыс.

до 1 млн. руб. и свыше 1 млн. руб. (на 25,3% и 22,2% по сумме и на 24% и 24,9%

по количеству счетов соответственно). При этом вклады от 400 тыс. до 700 тыс.

руб. за данный период выросли на 10,6% по сумме и на 9,8% по количеству. Однако

в конце года ситуация изменилась и наиболее активно стали расти вклады в

пределах страхового возмещения до 700 тыс. руб., в среднем их рост за квартал составил

11,6%.

Рис. 4. Структура вкладов физических лиц в 2013 году,

%

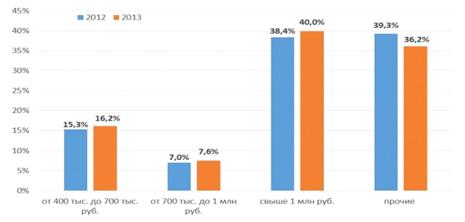

Рис. 5 Динамика удельного веса различных видов

вкладов, %

По состоянию на 1 января 2014 года ставки, взвешенные по объему вкладов, по рублевым годовым вкладам в размере 700 тыс. руб. снизилась на 1,3 п.п. и составила 7,2%. По данным мониторинга АСВ, 86 банков из 100 по итогам 2013 года снизили ставки по вкладам, 3 банка повысили ставки, 11 банков оставили без изменений. Причем снижение ставок по вкладам происходило в основном в II и в III кварталах. В IV квартале 39 банков снизили ставки, а 23 банка, наоборот, повысили.

За первые три квартала доля депозитов в иностранной валюте выросли с 17,5 до 18,5%, в конце года доля вкладов в иностранной валюте снизилась до 17,4%.

«Нервозность» на рынке вкладов, в связи с отзывом лицензий у банков в конце года, оказала влияние на перераспределение рыночных позиций кредитных организаций, указано в отчете АСВ. Так, доля 30 крупнейших по объёму вкладов населения банков первые три квартала 2013 г. плавно снижалась - с 77,1 до 76,4%, а в IV квартале выросла до 78,6%. Аналогичным образом вела себя и доля рынка Сбербанка России: первые три квартала сокращение - с 45,8 до 44,7%, в IV квартале рост до 46,7%.

Размер страховой ответственности АСВ (потенциальных обязательств по выплате страхового возмещения) в 2013 г. снизился с 67,2 до 65,5% застрахованных вкладов. Без учёта Сбербанка России - с 54,1 до 53,0%.

Согласно прогнозу АСВ, в 2014 году, с учетом

замедления темпов роста экономики, доходов населения, снижения процентных

ставок по вкладам при одновременном влиянии капитализации высоких процентов

прошлых периодов, объем ранка вкладов физлиц увеличится на 17-19% (2880-3220

млрд. руб.) и достигнет 19840-20180 млрд. руб.

Заключение

Таким образом, персональные финансы представляют собой первичное основное звено финансовой системы. Они опосредуют личное потребление и инвестирование в общественный и корпоративный секторы, создавая тем самым условия для их развития

По состоянию на 1 января 2014 года ставки, взвешенные по объему вкладов, по рублевым годовым вкладам в размере 700 тыс. руб. снизилась на 1,3 п.п. и составила 7,2%. По данным мониторинга АСВ, 86 банков из 100 по итогам 2013 года снизили ставки по вкладам, 3 банка повысили ставки, 11 банков оставили без изменений. Причем снижение ставок по вкладам происходило в основном в II и в III кварталах. В IV квартале 39 банков снизили ставки, а 23 банка, наоборот, повысили.

За первые три квартала доля депозитов в иностранной валюте выросли с 17,5 до 18,5%, в конце года доля вкладов в иностранной валюте снизилась до 17,4%. «Нервозность» на рынке вкладов, в связи с отзывом лицензий у банков в конце года, оказала влияние на перераспределение рыночных позиций кредитных организаций, указано в отчете АСВ. Так, доля 30 крупнейших по объёму вкладов населения банков первые три квартала 2013 г. плавно снижалась - с 77,1 до 76,4%, а в IV квартале выросла до 78,6%. Аналогичным образом вела себя и доля рынка Сбербанка России: первые три квартала сокращение - с 45,8 до 44,7%, в IV квартале рост до 46,7%.

Размер страховой ответственности АСВ (потенциальных обязательств по выплате страхового возмещения) в 2013 г. снизился с 67,2 до 65,5% застрахованных вкладов. Без учёта Сбербанка России - с 54,1 до 53,0%.

Согласно прогнозу АСВ, в 2014 году, с учетом замедления темпов роста экономики, доходов населения, снижения процентных ставок по вкладам при одновременном влиянии капитализации высоких процентов прошлых периодов, объем ранка вкладов физлиц увеличится на 17-19% (2880-3220 млрд. руб.) и достигнет 19840-20180 млрд. руб.

Список литературы

1. Баликоев, В.З. Общая экономическая теория: Учебное пособие. / В.З. Баликоев. - Новосибирск: ООО «Издательство ЮКЭА», 2010. - 528 с.

. Борисов, Е.Ф. Экономическая теория: Учебник для вузов. / Е.Ф. Борисов. - М.: «Юристъ», 2010.-256 с.

. Булатов, С. Экономика: Учебник по курсу экономической теории / С. Булатов. - М., 2012.-456 с.

. Бучковский И. Можно спать спокойно / И. Бучковский // Рынок ценных бумаг. - 2011. - №13. - С. 22-27

. Войтов, А.Г. Экономика. Общий курс. / А.Г. Войтов. - М.: Информационно-внедренческий центр «Маркетинг», 2011. - 492 с.

. Вьюгин О.В. Весьма позитивный сценарий / О.В. Вьюгин // Эксперт. - 2011. - №35. - С. 43-47.

. Гурова Т., Кобяков А. Экономика / Т. Гурова, А. Кобяков // Эксперт. - 2012. - №1. - С. 12-20.

. Еремина Т. Проблемы развития секторов Российской экономики / Т. Еремина // Экономист. - 2011 - №15. - С. 86 - 95 9. Задоя, А.А., Петруня, Ю.Е. Основы экономической теории / А.А. Задоя, Ю.Е. Петруня - М.: Рыбари, 2012.-456 с.

. Козырев, В.М. Основы современной экономики / В.М. Козырев.-М.: Финансы и статистика, 2012. -458 с.

. Курс экономической теории / Под ред. М. Чепурина, Е. Киселевой. - Киров, 2011. - 654 с.

. Россия в цифрах. 2011 г. / Крат. стат. сб. Госкомстат России. - М., 2012 - 398 с.

. Рыночная экономика: Учебник в 3 т. Т.1. Теория рыночной экономики. Максимова В.Ф., Шишов А.Л.-М.: СОМИНТЕК, 2012.-265 с.

. Сажина, М.А., Чибриков, Г.Г. Экономическая теория: Учебник для вузов. / М.А. Сажина, Г.Г. Чибриков.- М.: Издательская группа НОРМА - ИНФРА М, 2011.-456 с.

. Современная экономика / Под ред. О.Ю. Мамедова. Ростов-на Дону, изд-во феникс, 2012.-857 с.

. Экономика: Учебное пособие / Т.С. Бутырнова и др.; Под ред. К.И. Вахитова, Т.С. Ванеркиной.- М.: ЗАО «Издательство «Экономика», 2012.-364 с.

. СПС «Гарант», 2014

. СПС «Консультант», 2014