Материал: Пассивные операции коммерческих банков

Анализируя данные Таблицы 2.2 видно, что в 2012 году по сравнению с 2011 годом происходит рост активов АКБ «АБСОЛЮТ БАНК» (ЗАО) на 14 503 604 тыс. руб. или на 3,25%.

АКБ «АБСОЛЮТ БАНК» (ЗАО) активно развивает направление

по предоставлению пассивных операций.

2.2 Анализ привлечения средств малых и средних предприятий

Динамика клиентов - малых и средних предприятий банка за 2010 - 2013 годы

банка представлена на Рисунке 2.4.

Рисунок 2.4. Динамика клиентов - малых и средних предприятий банка за

2010 - 2013 годы АКБ «АБСОЛЮТ БАНК» (ЗАО)

В рамках политики по управлению пассивными операциями приоритет отнесен к депозитной политики банка.

Основными приоритетами депозитной политики являются:

1) привлечение во вклады средств частных лиц;

2) привлечение во вклады средств малого и среднего бизнеса;

) привлечение во вклады средств корпоративных клиентов;

) привлечение во вклады средств других кредитных организаций.

Проанализируем депозитный портфель АКБ «АБСОЛЮТ БАНК» (ЗАО) за

исследуемый период. Для начала проведем анализ динамики и структуры депозитов

по категориям вкладчиков.

Таблица 2.3

Анализ динамики депозитного портфеля АКБ «АБСОЛЮТ БАНК» (ЗАО) по категориям вкладчиков за 2011 - 2013 года, тыс. руб.

|

Категория вкладчиков |

2011г. |

2012г. |

2013г. |

Изменения(+/-) |

|

|

|

|

|

|

2012-2011 |

2013-2012 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Депозитный портфель, всего: |

277684 |

273050 |

-4634 |

8372 |

|

|

Депозиты кредитным организациям |

114297 |

116680 |

125503 |

2383 |

8822 |

|

Депозиты индивидуальным предпринимателям |

111821 |

120575 |

129189 |

8754 |

8613 |

|

Депозиты физическим лицам |

51566 |

35795 |

26731 |

-15771 |

-9064 |

По анализу динамики депозитного портфеля АКБ «АБСОЛЮТ БАНК» (ЗАО) по категориям вкладчиков за 2011 - 2013 гг. представленного в таблице 2.4 видно, что в 2012г. сумма депозитов сократилась на 4 634 млн. руб. Данное снижение произошло за счет снижения депозитов физическим лицам - потребительские кредиты на 15771 тыс. руб.

В 2013г. наоборот наблюдается тенденция увеличения объема депозитного

портфеля на 8 372 млн. руб. Динамику депозитного портфеля для наглядности

изобразим на Рисунке 2.5.

Рисунок 2.5. Динамика депозитного портфеля АКБ «АБСОЛЮТ БАНК» (ЗАО) за

2011-2013 гг., млн. руб.

Проанализируем структуру депозитного портфеля в Таблице 2.4.

Таблица 2.4

Анализ структуры депозитного портфеля АКБ «АБСОЛЮТ БАНК» (ЗАО) по категориям вкладчиков за 2011 - 2013 годы, тыс. руб.

|

Категория вкладчиков |

2011г. |

2012г. |

2013г. |

|

1 |

2 |

3 |

4 |

|

Депозитный портфель, всего: |

100 |

100 |

100 |

|

Депозиты кредитным организациям |

41,161 |

42,732 |

44,596 |

|

Депозиты индивидуальным предпринимателям |

40,269 |

44,159 |

45,906 |

|

Депозиты физическим лицам |

18,570 |

13,109 |

9,499 |

Анализ структуры депозитного портфеля АКБ «АБСОЛЮТ БАНК» (ЗАО) по категориям вкладчиков показывает, что наибольшая доля приходится в 2013г. на: депозиты, предоставленные кредитным организациям - 44,596%, и депозитование индивидуальных предпринимателей - 45,906%. Депозиты физическим лицам - потребительские кредиты занимают 9,499%.

О качестве депозитной деятельности банка можно судить по ряду признаков,

среди которых одно из важнейших мест принадлежит состоянию его депозитного

портфеля. Ниже представлена структура депозитного портфеля по отраслям

экономики:

Таблица 2.5

Динамика и структура депозитного портфеля по отраслям

|

|

2013 |

2012 |

|||||||

|

Торговля |

334 636 |

29.54 |

347 383 |

48.17 |

|||||

|

Лесная промышленность |

49 907 |

4.41 |

16 978 |

2.35 |

|||||

|

Горнорудная промышленность |

48 250 |

4.26 |

0 |

0.00 |

|||||

|

Легкая промышленность |

0 |

0.00 |

485 |

0.07 |

|||||

|

Пищевая промышленность |

322 |

0.03 |

0 |

0.00 |

|||||

|

Химическая промышленность |

17 654 |

1.56 |

16 878 |

2.34 |

|||||

|

Медицинские услуги |

0 |

0.00 |

301 |

0.04 |

|||||

|

Транспорт |

22 507 |

1.99 |

4 108 |

0.57 |

|||||

|

Прочее |

101 066 |

8.92 |

67 864 |

9.41 |

|||||

|

Строительство |

5 544 |

0.48 |

7 426 |

1.03 |

|||||

|

Телекоммуникации |

9 300 |

0.82 |

0 |

0.00 |

|||||

|

Операции с недвижимостью |

5 852 |

0.52 |

13 656 |

1.89 |

|||||

|

Лизинговые компании |

91 093 |

8.04 |

83 526 |

11.58 |

|||||

|

Итого депозитов и дебиторской задолженности |

1 132 914 |

100.00 |

721 060 |

100.00 |

|

||||

Основную долю депозитного портфеля АКБ «АБСОЛЮТ БАНК» (ЗАО) на 01.01.2013

г. составляли вложения в следующие виды деятельности (Рисунок 2.6):

Рисунок

2.6. Структура депозитного портфеля по отраслям

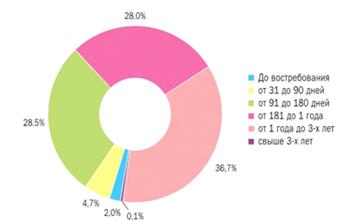

Проанализируем ресурсную базу банка по критерию срочности. Все привлеченные средства были сгруппированы по следующим группам - до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от 181 дня 1 года; от 1 года до 3 лет и на срок свыше 3 лет. Обязательства до 30 дней были в свою очередь также разделены на группы.

По результатам 2013 года лидерство в портфеле вкладов граждан продолжали сохранять рублевые депозиты, удельный вес которых составляет 92 %. Наибольшей популярностью пользуются среднесрочные (91 день - 180 день) и долгосрочные вклады (от 1 года), составляющие 84,2% от общего объема привлечений. Наибольшую долю составляют ресурсы сроком от 1 года до 3 лет (около 40%). Вероятно, банк обладает широкой линейкой вкладов, позволяющих населению вкладывать средства на выгодных для себя условиях на более длительные сроки. Это подтверждает и тот факт, что средства физических лиц преобладают в средствах со сроком как минимум 3 месяца.

На наш взгляд, банк обладает достаточно диверсифицированной по срокам ресурсной базой, причем основную долю в его ресурсах занимают средства, привлеченные на срок от 1 года и до трех лет. В анализируемом периоде их доля колебалась до 64,22% от всего объема привлечения. На втором месте по длительности срока находятся средства, полученные банком на срок от 6 месяцев до 1 года. Их доля в общем объеме привлечения занимает приблизительно 20% в каждом периоде. Банк также активно осуществляет расчетные операции своих клиентов, чем можно объяснить достаточно высокую долю средств до востребования в ресурсной базе. Данные средства являются достаточно низкими по стоимости для банка и при наличии стабильных условий могут служить одним из источников краткосрочных активных операций и тем самым способствовать получению прибыли и увеличению доходности операций.

Отметим также тот факт, что у банка достаточно низкая доля средств, привлеченных до 3 месяцев - в целом за периоды не более 3,5%. Таким образом, в целом по банку можно сказать, что его ресурсная база является достаточно стабильной и долговременной. В настоящее время Банк устойчиво занимает лидирующие позиции по объему депозитов.

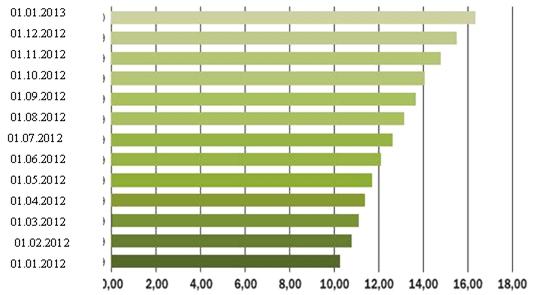

По состоянию на 01.01.2014 года на депозитных счетах в Банке

аккумулировано свыше 16 млрд. руб. Депозиты физических лиц составляют

достаточно весомую часть ресурсной базы Банка - 36,9%. Прирост объема

привлеченных средств физических лиц за 2013 год составил практически 6 млрд.

рублей или 60%.

Рисунок 2.7. Динамика изменения объемов депозитов в 2012-2013г., в млрд. руб.

С 2011 по 2013 годы наблюдалось увеличение доли депозитов в иностранной валюте (в т.ч. за счет переоценки валюты) и уменьшение доли рублевых вкладов.

По результатам 2013 года лидерство в портфеле вкладов клиентов продолжали

сохранять рублевые депозиты, удельный вес которых составляет 92%. Максимальной

популярностью пользуются среднесрочные (от 91 дня до 1 года) и долгосрочные

вклады (от 1 года), составляющие 93% от общего объема привлечений.

Рисунок 2.8. Структура депозитов по срокам привлечения в 2013 году

В течение 2013 года АКБ «АБСОЛЮТ БАНК» (ЗАО) вел энергичную деятельность по росту объема продаж банковских карт, реализацию дополнительных возможностей для клиентов, являющихся их держателями, и развитию инфраструктуры обслуживания.

Важно отметить, что получить дополнительных доход банк может за счет

предоставления депозитов клиентам, поэтому для АКБ «АБСОЛЮТ БАНК» (ЗАО) можно

предложить разработать новый кредитный продукт.

2.3 Депозитная политика коммерческого банка

Депозитная политика коммерческого банка - это комплекс мероприятий банка,

цель которых - привлечение во вклады денежных средств.

Рисунок 2.9. Элементы депозитной политики коммерческого банка ОАО

«АБСОЛЮТ БАНК»

В рамках депозитной политики АКБ «АБСОЛЮТ БАНК» (ЗАО)внимание уделяется управлению банковским вкладами и банковскими депозитами, что характеризуется движением капитала от «обладателей» определенной денежной суммы к кредитному институту. Данный процесс находится под воздействием многочисленных факторов.

Депозитная политика АКБ «АБСОЛЮТ БАНК» (ЗАО) представляет собой внутренний документ банка, который определяет основные требования и подходы к депозитованию с учетом текущей сложившейся экономической ситуации. Депозитная политика это выражение философии, общего подхода и концепции депозитной деятельности банка, она определяет стратегические основы депозитной деятельности.

Политика коммерческого банка не отвечает на вопрос «как?», этот вопрос решается при помощи регламентов и инструкций по предоставлению средств во вклады. Депозитная политика в работе депозитной службы банка является общим руководством к действию.

Охарактеризуем каждый из этапов формирования депозитной политики АКБ «АБСОЛЮТ БАНК» (ЗАО):

Первый этап - это определение стратегии банка в сфере привлечения и формирования ресурсной базы.

Второй этап - действия со стороны банка в управлении депозитными операциями.

Третий этап подразумевает конкретные операции и подходы банка к организации депозитного процесса на этапах рассмотренных выше.

Завершающий этап - контроль и управление депозитным процессом.

Отметим основные мероприятия, позволяющие АКБ «АБСОЛЮТ БАНК» (ЗАО) эффективно реализовать депозитную политику:

анализ депозитного рынка;

определение целевых рынков;

минимизация расходов связанных с привлечением денежных средств;

оптимизация и поддержание должного уровня ликвидности.

В зависимости от субъектов депозитных отношений, банковских инструментов которые служат для привлечения ресурсов, сроков и целей привлечения ресурсов выстраивается целостная система депозитной политики банка.

В качестве одной из основных целей депозитной политики банка выступает

привлечение средств для обеспечения и сохранения определенного качественного

уровня депозитного портфеля банка. Для того, чтобы обеспечить рост привлечения

средств для целей их последующего размещения, необходимо усовершенствовать

систему депозитных услуг в банке АКБ «АБСОЛЮТ БАНК» (ЗАО).

Глава 3. Разработка предложения по совершенствованию пассивных операций АКБ «Абсолют Банк»

3.1 Повышение ликвидности и платежеспособности банка

Повысить ликвидность и платежеспособность банка представляется возможным за счет совершенствования депозитной политики (для целей привлечения средств) и кредитной политики (для целей их дальнейшего размещения, ориентированного на получение дохода). В нынешних условиях мирового финансового кризиса, коммерческим банкам России необходимо совершенствовать методы работы, и, прежде всего, в области управления сбережениями индивидуальных вкладчиков. Как показывает зарубежный и отечественный опыт, для вкладчиков важнейшим стимулом служит уровень процентов, выплачиваемых банками по вкладам. С точки зрения банка указанный процент наряду с планами привлечения во вклады средств клиентов представляет собой инструмент управления процессами формирования и использования денежных накоплений и одновременно средство в конкурентной борьбе за пассивы.

В настоящее время коммерческие банки России предлагают своим клиентам различные виды вкладов. Но проценты едва компенсируют потери, связанные с инфляцией, резко возросшей в последнее время.

Кроме того, экономически целесообразно было бы внедрить в отечественную практику такой вид сберегательного вклада, как депозитные счета денежного рынка. Дело в том, что норма процента по указанным счетам обладает высокой чувствительностью к изменениям рыночной конъюнктуры. Иными словами, ставка депозитного процента является плавающей и меняется в зависимости от спроса и предложения на денежных рынках.

Кроме того, можно использовать депозитные счета, имеющие смешанный режим функционирования. С одной стороны, средства, находящиеся на таких счетах, могут использоваться для расчетов, а с другой стороны, - являются своеобразными финансовыми инвестициями, приносящими инвесторам определенные доходы. Причем данные счета в ряде случаев могут иметь как корпорации, так и частные лица. Одной из основных функций всех банков является обеспечение платежного механизма или перевода средств и значение этой функции банков тем больше, чем больше доверия к чекам и кредитным картам, которые позволяют сократить разрыв между поступлением средств и осуществлением платежей.

В перспективе Российские коммерческие банки могут использовать опыт коммерческих банков США, предлагающих населению пакет различных услуг - так называемые "счета связанных услуг". В качестве примера можно привести обычный текущий чековый счет, на который при необходимости переводятся средства со сберегательного вклада, с него же выставляются аккредитивы и оплачиваются туристические чеки, допускается овердрафт, выписываются дебетовые карточки и чековые книжки.