Материал: Пассивные операции коммерческих банков

Таким образом, необходимо отметить, что значение собственных ресурсов банка состоит прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

В составе собственных средств банка можно выделить следующие элементы,

сгруппированные по экономической сущности (рис. Рисунок 1).

Рисунок 1.1. Состав собственных средств кредитной организации, сгруппированных по экономической сущности

Основной операцией по формированию собственных средств банка является эмиссия ценных бумаг. Эмиссия собственных ценных бумаг кредитной организацией также входит в состав инструментов по формированию управляемых пассивов. Выпуск в оборот акций осуществляется для увеличения уставного капитала, других ценных бумаг - для увеличения привлеченных средств. Прежде всего, это облигации, которые в настоящее время встречаются в России довольно часто, депозитные и сберегательные сертификаты, выпуск которых в оборот связан с вкладами.

Широко распространенной банковской ценной бумагой в России является

вексель, данная ценная бумага не требует регистрации в центральном банке. Это

упрощает работу с ним и позволяет масштабно его использовать, в частности как

расчетное средство. Обычно банки эмитируют две разновидности векселей (кроме их

классификации на простой и переводной): процентные и дисконтные. Характерная

черта процентных векселей в том, что эмиссия и продажа их юридическим и

физическим лицам осуществляется по нарицательной стоимости с дальнейшим

начислением на нее процентов и выплатой по предъявлении или в течение

определенного времени с момента предъявления векселя. Такое условие фиксируется

в тексте самого векселя. Для дисконтного векселя характерно, что его продажа

осуществляется по цене ниже нарицательной стоимости (с дисконтом), а погашение

по номиналу. Разница между ценой погашения и ценой покупки представляет доход

векселедержателя.

1.3 Операции банка по привлечению средств и обслуживанию клиентов

Основной операцией по привлечению средств банка является депозитная операция. Депозиты (вклады) - это денежные средства или ценные бумаги, переданные кредитной организации на хранение, подлежащие возврату с выплатой заранее установленного процента при наступлении срока окончания вклада. Путем мобилизации вкладов коммерческий банк формирует денежные ресурсы для проведения активных операций в целях получения прибыли, поэтому вклады - это основной источник банковских ресурсов.

Вклады, используемые в настоящем, весьма разнообразны, вследствие банковских инноваций их число в последнее время существенно возросло. Эти процессы объясняются стремлением кредитной организации в условиях сегментирования и высокой конкуренции рынка насытить спрос на банковские продукты разных категорий клиентов и привлечь их накопления и свободные капиталы.

Вклады классифицируются в зависимости от срока действия договора, порядка внесения и изъятия денег, выплаты процентов, возможности приобретения каких- то льгот по активным операциям с данным кредитным учреждением и др. Чаще всего подразделение вкладов производится исходя из срока хранения вклада до момента изъятия, а также в зависимости от категории вкладчика.

По срокам хранения вклада до момента изъятия депозиты подразделяются:

) на вклады до востребования - это вклады, выдаваемые в любой момент, по первому требованию вкладчика без уведомления банка;

) срочные вклады - это вклады на точно определенный срок.

Очевидно, что для кредитной организации выгод-нее срочные депозиты, потому что заранее установлен период использования средств и имеется возможность назначения на этой основе времени возврата кредита, выданного из денежных средств данного срочного депозита.

По категории вкладчика выделяют следующие типы счетов: счета граждан, предприятий, органов государственного управления, нерезидентов - юридических и физических лиц. Вкладчику открывается счет до востребования, по которому в любой момент можно получить наличность, выписать чек или другой расчетно-платежный документ. По депозитам до востребования, исполняющим функцию средства обращения, в экономически развитых странах осуществляется большая доля финансовых операций. С применением чеков или других расчетно-платежных инструментов платежи производятся зачетом встречных требований кредитных организаций, что сокращает объем оборота и его издержки.

К депозитам до востребования относятся и расчетные счета хозяйствующих субъектов. В современных условиях различают два вида депозитов до востребования: беспроцентные вклады и счета, по которым начисляются проценты. Первые преобладают в совокупности вкладов развитых стран, вторые - чековые, по ним начисляются проценты. В России на все вклады граждан начисляются проценты, на остатки по расчетным счетам хозяйствующих субъектов проценты банками выплачиваются редко.

Счет до востребования имеет следующие характеристики:

) прием и изъятие денег производится как частями, так и полностью в любой момент без какого-либо ограничения;

) деньги могут быть получены как наличными, так и в виде чека либо переводиться со счета в безналичной форме;

) владелец счета платит кредитной организации комиссионные за функционирование чекового счета или за каждый оплаченный чек;

) по вкладам до востребования кредитная организация должна отчислять денежные средства в фонд обязательных резервов центрального банка, как правило, в больших размерах, чем по срочным депозитам.

Срочные депозиты принимаются в банк на заранее определенный срок, по ним обязательно выплачиваются процентные доходы. С вкладчиком кредитная организация заключает договор, в котором фиксируются принятая сумма, процентная ставка, момент возврата и другие условия. Срочные депозиты в западных странах также могут изыматься с помощью чеков. До наступления момента возврата клиент может изъять депозит только после предварительного уведомления, но обычно теряет установленный процент в виде штрафа за преждевременное изъятие денег.

Данные счета имеют, кроме отмеченных, некоторые другие особенности:

) деньги по данным счетам обращаются медленно;

) по этим счетам обычно устанавливается более низкая норма обязательного резервирования, чем по вкладам до востребования.

Кредитные организации России с 1991 г. начали использовать срочные депозиты, оформляемые депозитным сертификатом. Это ценная бумага - обязательство банка-эмитента о депозите, она удостоверяет право вкладчика или его правопреемника на получение по окончании определенного времени суммы депозита и начисленных процентов. При наступлении момента возвращения вклада кредитное учреждение производит платеж на основании предъявленного сертификата и заявления владельца с указанием счета, на который следует зачислить деньги.

Для граждан применяются сберегательные сертификаты. Сберегательные депозиты - это процентные, нечековые вклады. В развитых странах существуют следующие виды сберегательных вкладов:

) счета со сберкнижкой, ее вкладчик обязан предъявлять для проведения операции с денежными средствами;

) счета с выпиской о состоянии сберегательного депозита, с этими счетами клиент взаимодействует с кредитной организацией через почту без использования сберкнижки;

) депозитные счета денежного рынка. По таким счетам сберкнижка не применяется, а процентная ставка самостоятельно корректируется каждой кредитной организацией еженедельно в соответствии с колебаниями рыночной конъюнктуры.

В депозитных договорах банки устанавливают процентные ставки, которые должны быть ниже, чем процентные ставки по кредитам. Безусловно, уровень процентных ставок будет выше по срочным депозитам, чем по депозитам до востребования. Структура депозитов в кредитной организации колеблется в зависимости от конъюнктуры рынка и управления нормой процента по депозитам и нормой обязательного резервирования, если такое государственное регулирование производится. Проводя депозитные операции, персонал кредитной организации учитывает затраты по разным видам депозитов, возможные риски и проводит соответствующую работу по привлечению тех или иных разновидностей депозитов и по оптимизации их структуры.

Усиление конкуренции между кредитными учреждениями и другими финансово-кредитными институтами за депозиты организаций и населения привело к возникновению многообразия вкладов, процентов по ним и способов обслуживания клиентов. В западных государствах в настоящее время действует более 30 разновидностей банковских депозитов, причем каждый из них имеет свои особенные черты, поэтому вкладчики имеют возможность выбрать наиболее подходящий.

Для увеличения масштабов активных операций и обеспечения кредитными организациями доходности наилучшие методы управления пассивами - это увеличение и диверсификация основных разновидностей вкладов - до востребования и срочных вкладов. С привлечением срочных вкладов обеспечивается также ликвидность кредитной организации, а депозитов до востребования - концентрация самых дешевых ресурсов, поскольку издержки на обслуживание этих вкладов незначительны. С ростом части вкладов до востребования в пассивах кредитной организации сокращаются процентные издержки, что обеспечивает достижение большей доходности от применения этих ресурсов. Однако данные вклады являются самыми нестабильными ресурсами, поэтому их значительный удельный вес в пассивах уменьшает ликвидность банка. Поэтому весьма важной задачей управления банком является определение оптимальной структуры привлекаемых вкладов.

Характерная особенность депозитных операций в том, что кредитные организации довольно слабо контролируют их денежные масштабы, ибо инициатива в депозитных операциях исходит по большей части от вкладчиков. Причем клиентов интересует не только процентный доход по депозитам, но и гарантия сохранности вкладов. Поэтому увеличение кредитным учреждением процентной ставки по депозитам не всегда эффективно для интенсификации привлечения депозитов. Также большое влияние на объем и структуру вкладов в кредитной системе оказывает денежно-кредитная и налоговая политика государства. Определенную роль играет и качество банковского менеджмента.

Глава 2. Анализ пассивных операций АКБ «Абсолют Банк»

2.1 Общая характеристика АКБ «Абсолют Банк»

АКБ «АБСОЛЮТ БАНК» (ЗАО) начал свою работу в 1993 году. Банк призван предоставлять широкий спектр стандартизированных и высокотехнологичных банковских услуг и продуктов клиентам на всей территории Российской Федерации. Уставный капитал АКБ «АБСОЛЮТ БАНК» (ЗАО) сформирован в сумме 1 412 498 тыс. рублей. Уставный капитал Банка равен общей сумме номинальной стоимости акций Банка, приобретенных акционерами.

Органы управления АКБ «АБСОЛЮТ БАНК» (ЗАО) представим на Рисунке 2.1.

Рисунок 2.1 Органы управления АКБ «АБСОЛЮТ БАНК» (ЗАО)

Организационная структура банка представлена на Рисунке 2.2.

Рисунок 2.2. Организационная структура АКБ «АБСОЛЮТ БАНК» (ЗАО)

Высшим органом управления АКБ «АБСОЛЮТ БАНК» (ЗАО) является Общее собрание акционеров. Руководство текущий деятельностью АКБ «АБСОЛЮТ БАНК» (ЗАО) осуществляется управляющий.

Организационная структура АКБ «АБСОЛЮТ БАНК» (ЗАО) является линейно-функциональной. В основе этой структуры положен «шахтный» принцип построения процесса управления. Этот принцип заключается в том, что управление осуществляется по функциональным подсистемам АКБ «АБСОЛЮТ БАНК» (ЗАО) (маркетинг, финансы, персонал). В каждой из этих функциональных подсистемам формируется определенная иерархия служб (шахта) сверху донизу. Опыт использования такой структуры показал, что она наиболее эффективна. Одним из основных недостатков данной структуры управления является невозможность быстрого реагирования на меняющиеся условия внешней среды.

Между подразделениями организации из-за применения формальных правил и процедур отсутствует гибкость во взаимоотношениях, что в небольшой степени, но сказывается на своевременности принятия управленческих решений.

Политика коммерческого банка распадается на следующие основные направления:

кредитная политика банка;

депозитная политика банка;

прочие направления политики коммерческого банка (инвестиционная политика и т.д.).

Рассмотрим основные экономические показатели АКБ «АБСОЛЮТ БАНК» (ЗАО) за

2012-2013гг. в Таблица 2.1. Показатели взяты с официального сайта АКБ «АБСОЛЮТ

БАНК» (ЗАО).

Таблица 2.1

Основные финансово-экономические показатели АКБ «АБСОЛЮТ БАНК» (ЗАО) за 2011-2013гг.

|

Показатели |

2011г. |

2012 г. |

2013 г. |

Изменения(+;-) |

|

|

|

|

|

|

2012-2011 |

2013-2012 |

|

Рентабельность активов, % |

0,10 |

1,17 |

1,48 |

1,07 |

0,31 |

|

Рентабельность капитала, % |

0,20 |

0,60 |

8,00 |

0,4 |

7,4 |

|

Чистый процентный доход, млрд. руб. |

52,70 |

79,10 |

91,0 |

26,4 |

11,9 |

|

Чистый комиссионный доход, млрд. руб. |

90,10 |

93,60 |

94,60 |

3,5 |

1 |

|

Чистая процентная маржа, % |

1,80 |

2,40 |

3,40 |

0,6 |

1 |

|

Чистая (убыток) прибыль, млрд. руб. |

4,40 |

8,60 |

9,90 |

4,2 |

1,3 |

По данным Таблицы 2.1 можно отметить, что по итогам 2013 года увеличились показатели характеризующие прибыльность банка - рентабельность активов на 0,31 процентных пункта и рентабельность капитала на 7,4 процентных пункта.

Чистый комиссионный доход за 2013 год увеличился на 1 млрд. руб., а чистый процентный доход на 11,9 млрд. руб., что является положительным моментом деятельности АКБ «АБСОЛЮТ БАНК» (ЗАО).

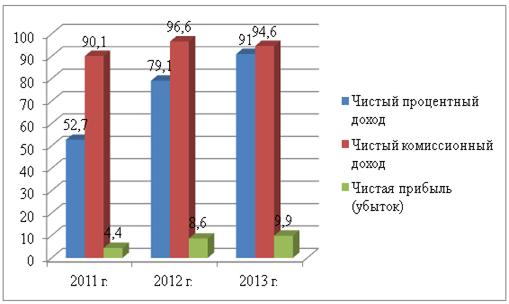

Динамику основных показателей деятельности АКБ «АБСОЛЮТ БАНК» (ЗАО)

продемонстрируем на Рисунке 2.3.

Рисунок 2.3. Динамика основных показателей деятельности АКБ «АБСОЛЮТ

БАНК» (ЗАО) за 2011-2013гг., млрд. руб.

ДЛ5 наглядно демонстрирует увеличение основных показателей деятельности АКБ «АБСОЛЮТ БАНК» (ЗАО), за 2011-2013 года.

Таким образом, проанализировав основные экономические показатели деятельности АКБ «АБСОЛЮТ БАНК» (ЗАО) видно, что за 2013 год по сравнению с 2012 годом чистая прибыль банка увеличилась на 134,3 млрд. руб., то есть деятельность банка в 2013г. является прибыльной, а значит и рентабельной.

Рассмотрим динамику активов банка АКБ «АБСОЛЮТ БАНК»

(ЗАО) за анализируемый период: 2011- 2013 годы (Таблица 2.2).

Таблица 2.2

Динамика активов банка АКБ «АБСОЛЮТ БАНК» (ЗАО) за 2011-2013 гг., тыс. руб.

|

Показатели |

2011 год |

2012 год |

2013 год |

Отклонение (+;-) |

Темп роста, % |

||

|

|

|

|

|

2012-2011 |

2013 -2012 |

2012/ 2011 |

2013/ 2012 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Денежные средства |

11434239 |

8263141 |

12641651 |

-3171098 |

4378510 |

72,27 |

152,99 |

|

Средства кредитных организаций в Центральном банке РФ |

52575965 |

29466198 |

14646002 |

-23109767 |

-14820196 |

56,04 |

49,70 |

|

Средства в кредитных организациях |

7021499 |

9668139 |

12892857 |

2646640 |

3224718 |

137,69 |

133,35 |

|

Чистые вложения в торговые ценные бумаги |

19292277 |

33747287 |

35349061 |

14455010 |

1601774 |

174,93 |

104,75 |

|

Чистая ссудная задолженность |

328273092 |

329786914 |

335122484 |

1513822 |

5335570 |

100,46 |

101,62 |

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

1028971 |

9595003 |

19409329 |

8566032 |

9814326 |

932,49 |

202,29 |

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

1253852 |

2606799 |

1821900 |

1352947 |

-784899 |

207,90 |

69,89 |

|

Основные средства, НМА и матер. запасы |

11828271 |

19240081 |

25704956 |

7411810 |

6464875 |

162,66 |

133,60 |

|

Требования по получению процентов |

|

|

|

|

|

|

|

|

Прочие активы |

13671617 |

18509825 |

14343532 |

4838208 |

-4166293 |

135,39 |

77,49 |

|

Всего активов |

446379783 |

460883387 |

471931772 |

14503604 |

11048385 |

103,25 |

102,40 |