Материал: Организация работы транспортно экспидиционного предприятия

Линейную структурууправления используютмелкие исредние фирмы,осуществляющие несложноепроизводство. ООО«Близнецы»,можно отнестик фирмесреднихмасштабов. Возглавляет каждоепроизводственноеили управленческоеподразделение руководитель,сосредоточивающийв своих рукахвсефункции управленияи полномочияпопринятию решений. Четковыраженпринцип единоначалия;высокая степеньцентрализациив управлении; полномочияфункциональныхспециалистов незначительны,носятрекомендательный характер.

Генеральныйдиректорэторуководитель крупноймногопрофильнойгосударственной,коммерческой либонекоммерческойорганизации,заместители которого,возглавляющиеотдельныеподразделения илинаправлениядеятельностиорганизации.

Отдел организации перевозок и экспедирования-наиболееважными функциямиявляются:человеческий факсчетставокисоставлениеконъюнктурных листовпо заявкам отдела поработесклиентом.

Юридическийотдел- подразделениепредприятия илиорганизации,занимающеесясоблюдением законностиоформления документов,урегулированиемэкономическихотношений, заключениемдоговоров, выставлениемпретензий,составлениемправовых документов,подачей исков

Отделтехническойподдержки:обеспечение контролясоответствия работы установленнымтребованиям игарантируетэтосоответствие потребителю;

Бухгалтерия:обработка,учётинформации, текущиеплатежи,операциипобанку,бухгалтерский учёт;

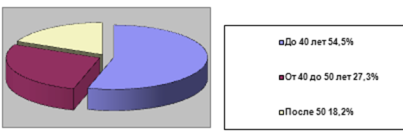

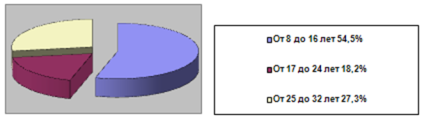

Характеристикатруда иперсонала напредприятии

Ниже надиаграммепредставленосравнение

персоналаповозрастуи постажу.

Рис.2.

Сравнениеперсоналаорганизации повозрасту

Рис. 3.

Сравнениеперсонала организациипостажу

Исходяизпредоставленных вышедиаграмм,можносделать вывод чтобольшее количествоперсонала повозрасту до40 летсоставляет 54,5%так жестаж персоналаот 8до 16лет, составляет54,5%

2.2. Анализорганизацииработы предприятия

Ключевымвопросом выборанаиболеерациональноговарианта перевозокявляется оценкаэффективноститранспортногопроцесса втранспортно-экспедиционном предприятии.Выборкритерияэффективности зависитот конкретныхусловийперевозоки решаемойзадачи. Различаютлокальные(частные)и обобщенные(комплексные) критерии эффективности.

Локальныекритерии эффективностиприменяют,еслисравниваемые вариантыперевозок отличаются поодному отдельновзятомупоказателю.Так, внедрениечасовых графиков перевозокисключает простоиавтомобилейвочереди. Вэтом случае эффективностьсравниваемых вариантовперевозокможетбыть оцененаодним показателем: длительностьпростоев автомобилявпунктахпогрузки иразгрузки.

Возможно использованиетакже стоимостнойоценкипростоевтранспорта. Внедрениерациональных маршрутов перевозокобеспечивает уменьшениехолостыхпробегов.Различие всравниваемых вариантах вэтом случаеможетбытьоценено сокращениемпорожних пробегов автомобилейлибо другимипоказателями,связаннымис порожнимпробегом,как-то:

· коэффициент использованияпробега;

· общий пробег;

· расходтопливаи т.д.

Комплексные показателиэффективностиприменяют тогда,когда проводимыемероприятияодновременно меняют несколькохарактеристиктранспортного процесса.Например, заменаподвижногосостава приводит кизменениютаких параметров,как:

· грузоподъемность;

· простойпод погрузкойи разгрузкой;

· удельныйрасход топлива;

· амортизационныеотчисления идр.

В этомслучае недостаточнокакого-либо частногокритерия.

В качествелокальныхпоказателейэффективности используюттехнологические параметрытранспортногопроцесса:

· среднеерасстояние перевозки;

· нулевойпробег;

· порожний пробег;

· суммарнаягрузоподъемность автомобилей;

· средний коэффициентиспользованиягрузоподъемности;

· суммарныйпростойавтомобилей;

· потребность вавтомобилях;

· тонно-часы,затрачиваемые навыполнениезаданногообъема перевозок;

· общеевремянавыполнение перевозок;

· своевременностьдоставки;

· стоимостьгрузав пути;

· скоростьдоставкигруза;

· величинапотерьгрузав пути;

· сохранностьгруза.

К числулокальныхпоказателейэффективности транспортногопроцессаотносятсяи такие,как:

· энергоемкость;

· материалоемкость;

· материалоемкостьперевозки.

Транспортныезатраты

Транспортные

затраты–частьтранспортно-заготовительных расходов;затратынатранспортировку

продукцииотместпроизводства

донепосредственныхпотребителей,осуществляемуюкактранспортомобщегопользования,такисобственнымтранспортом.

Прайс-лист наперевозкугрузовпо Москвеи Московскойобласти.

Таблица1.

Действуетс01.02.2017г.

|

Типтранспортногосредства |

Мин.ст-ть с учётомэкспедирования + 1час подача,рублей |

Мин.времяработы (часов) |

Каждыйпоследующий часпереработки, рублей |

Кол-воевропаллет |

Цена1-гокмпри выездеза МКАД |

Въезд вТТК |

Въезд всадовоекольцо |

Ст-ть боковойрастентовки, рублей |

Ст-ть полнойрастентовки,рублей |

|

А/МKIA 1 т Объемдо9м3тент,фургон3,0*1,6*1,9 |

3990 |

5 |

570 |

3 |

18 |

- |

- |

- |

- |

|

А/МГазель 1,5т Объемдо10м3тент,фургон3,1*1,8*1,8 |

4340 |

5 |

620 |

4 |

20 |

800 |

1200 |

*** |

*** |

|

А/М Газель(удлиненная) 1,5т Объемдо 17м3 тент,фургон4*2*2 |

4690 |

5 |

670 |

6 |

22 |

800 |

1200 |

1000 |

2000 |

|

А/МЗил (бычок)3,0т Объем до16 м33,75*2,12*2,0 |

6400 |

6 |

800 |

7 |

24 |

800 |

1200 |

*** |

*** |

|

А/МIsuzu5,0т Объем до22м35,0*2,1*2,1 |

8100 |

7 |

900 |

8 |

28 |

1000 |

1500 |

1000 |

2000 |

|

А/М Газон5,0т Объемдо36 м36,0*2,4*2,3 |

8910 |

7 |

990 |

12 |

30 |

1000 |

1500 |

1000 |

2000 |

|

А/МАЗ10т Объем до32 м36,0*2,45*2,4 |

10620 |

7 |

1180 |

15 |

38 |

*** |

*** |

*** |

*** |

|

А/ММАЗ20т Объем до82 м3еврофура 13,5*2,45*2,5 |

13000 |

8 |

1300 |

32 |

44 |

1500 |

2000 |

2000 |

4000 |

ценывключаютНДС(20%);

1. Приналичиивмаршруте движенияболеетрехточек погрузки,включаяточкузагрузки и/иливыгрузки,каждаяпоследующая точка,начинаясчетвертойоплачиваться дополнительновразмере 1часа стоимостиработыавтомобиля.

2.Перевозка заМКАД оплачиваетсявдваконца.

3. Заподачу автомобиляна погрузку/разгрузкув вечернееи ночноевремя (с20:00 до7:00),выходные ипраздничныеднидополнительно взимается50%отстоимости

4.Ценазакилометрвзимаетсяприсверхнормативномпробегесвыше100кмпомаршрутувчертегородаипривыездезаМКАД.

5.Заявкинапредоставлениеуслугпоэкспедированиюгруза,размещаютсядо16:00врабочийдень,предшествующийднювыполнениязаявки.

Переченьгрузов,непринимающихсякперевозке:

1.Грузы,свободная реализациякоторых запрещенавсоответствиис ПостановлениемПравительства РФот10.12.1992г.№ 959.

2.Грузы,предусмотренныеПриказомМинтрансаРФот08.08.1995г.№73итребованиямиГОСТ19433-88"ГрузыопасныеКлассификацияимаркировка".

3.Грузы,требующиеособыхусловийхраненияилиперевозки,втомчислегрузы,чувствительныектемпературномувоздействию.

4.Иные грузы,запрещенные кперевозке действующимзаконодательством РФ.

Транспортныезатраты являютсядополнительными затратами,связанными спродолжением процессапроизводства всфере обращения.Они включаютоплату тарифовтранспортных ииных сборовтранспортных организаций,затраты насодержание собственноготранспорта, стоимостьпогрузочно-разгрузочных работ,экспедирования грузов,разницу междуфактическимизатратами пооплате тарифовтранспортировки исуммой, возмещаемойпоставщиками снабженческо-сбытовыморганизациям (исходяиз среднихрасстоянийперевозок).

Коэффициенты финансовойустойчивости показываютсвязьмеждусобственным капиталоми заемнымфинансированием и отражаетструктуру капиталакомпании.

Коэффициентыфинансовойустойчивостипредставленывтаблице2.

Таблица2.–ПоказателифинансовойустойчивостиООО

«Близнецы»

Показатель

2016

2017

2018

Коэффициентфинансовогориска

0,33

0,43

0,36

Коэффициент

финансовойзависимости

0,26

0,31

0,27

Коэффициент

финансовойавтономии

0,79

0,74

0,78

Коэффициентманевренности

0,96

1,34

1,1

Коэффициентструктурыдолгосрочныхвложений

0,07

0,01

0,06

Такимобразом,в2018 г.

компанияООО «Близнецы»краткосрочныеактивы частичнозамещены

собственнымкапиталом.Темне менее,в настоящиймоментдеятельностьООО «Близнецы»частичнозависитфинансовоотстороннихкредиторов,чтоподтверждаеткоэффициентфинансовогориска.

Такжездесьнеобходимоотметить,чтопредприятиюнеобходиморассмотретьвариантыполучениядолгосрочныхзаймовдляизмененияструктурыпассивовиповышенияликвидностиифинансовойнезависимости.

Затратынадоставкупродукциизаказчикам(илизаказчиковкместам,гдеоказываютсяуслуги)могутограничиватьэффектмасштабаприувеличенииразмерапредприятия.Транспортныезатратывоздействуютнавзаимосвязьзатратиэффектамасштабавпределаходногозаводаилигеографическиблизкогокомплексазаводов.

Чембольшетовароввыпускается,тембольше,следовательно,должнобытьпродано.Длятогочтобыбольшепродать,возможно,необходимополучитьболееотдаленныхклиентов.Это,всвоюочередь,ведеткувеличениютранспортныхзатратнаединицупроданнойпродукции.Уровеньприростазатратзависитотследующихпеременных.

1.Отношениеразмерапроизводственногопредприятиякемкостиобслуживаемогорынка.Еслипроизводственноепредприятиеудовлетворяеттольконебольшуюдолюрыночногоспроса,тоономожетзначительноувеличитьобъемпродажбезрасширениягеографиисбыта.Вданномслучаетранспортныезатратынезначительноограничиваютразмерзавода.

2.Методценообразования.Транспортные

затраты,учитываемые производителем,возрастаютсростом объемапроизводства

втехслучаях,когда уровеньцен навсехрынкахбудет одинаковымили когдаценанаболее

отдаленныхрынках будетустанавливатьсяконкурентами,обладающими

преимуществамиместорасположения ихпроизводствапоотношению крынкам сбыта.Такиеусловияимеются

умногихкомпаний.

3.

Географическаяструктура транспортныхзатрат.Обычнофрахтовые тарифырастут

медленнее,чемудаленность.Чем меньшескорость ростазатрат,связанныхс

поставкойпродукции надополнительные100 км,тем меньшетранспортные затратысвязанысразмером

производства.

4.География

размещениязаказчиков.Еслипокупатели равномернораспределены

потерриториирегиона,то приувеличении числаклиентовтранспортныезатраты

будутвозрастать вменьшейстепени,чем припрочих равныхусловиях,таккак затратына

доставкузависятотрадиуса поставки,в товремякакобъем продаж– отквадратарадиуса.

Если

жеплотность распределениязаказчиковрезкоубывает помере

удаленияотвнутристранового рынка,то транспортныезатраты приувеличении

объемапоставок могутвозрастать взначительно большейстепени.

5.Отношениепроизводственных

затраткфизическомуобъему единицыпродукции.Приперевозке

объемныхтоваров,имеющихнизкую цену,такихкакпесок илипивныебутылки,транспортные

затратыдинамичнорастутс увеличениемрасстоянияпоставки.

Длякомпактных

идорогихтоваров,типа интегральныхсхемиинструментов,

транспортныезатратырастутмедленно. Минимально

эффективныйобъемвыпускаиз расчетапроизводственныхзатратсоответствует

объемупроизводства. Улучшениятехнологиисерьезно

влияютназатратыпо доставкеи,следовательно,на структурурынкасбытакомпании.

Операционный

анализ– одиниз наиболееэффективных способованализа зависимостифинансовый

результатовдеятельности компанииот издержек(расходов) иобъемов производстваи

реализациитоваров иуслуг.

Операционный

анализ,отслеживающийзависимостьфинансовых результатовфирмы от

объемовпроизводства (реализации),являетсяэффективнымметодом дляоперативного и

стратегическогопланирования. Задачаоперационногоанализа– найтинаиболее выгодное

сочетаниепеременных ипостоянныхиздержек,цены иобъемареализации.

Данные поанализу

коэффициентовоперационногоанализапредставлены втаблице 3.

Таблица 3. – Показателиоперационного

анализаООО «Близнецы»,%

Наименование показателя

2016 г.

2017 г.

2018 г.

Коэффициентизмененияваловыхпродаж

транспортно-экспедиционныхуслуг

6,38

33,27

5,12

Коэффициент

валовогодохода

8,19

25,43

15,63

Прибыльностьпродаж

транспортно-экспедиторскихуслуг

5,38

13,08

15,2

Себестоимость

перевозок.

Себестоимостьперевозок

–выраженная в денежнойформе величинаэксплуатационныхрасходовтранспортного предприятия,приходящихся

в среднемна единицупродукциитранспорта.На железнодорожном,речном, морском

ивоздушном транспортеонаопределяетсякак отношениевеличины эксплуатационных

расходовтранспортного предприятияквеличинеприведенной продукции.

Показательсебестоимости

перевозокопределяют какотношение величиныэксплуатационных расходовпо

перевозкамгрузов, приходящихсяв среднемна 1ткм грузооборота.На

автомобильномтранспорте себестоимостьперевозок определяетсядля отдельныхвидов

транспортнойработы, заединицу которойпринимаются: поперевозкам нагрузовых

автомобилях,работающих потарифу заперевезенную тонну,– 1ткм.

Себестоимость

перекачкиединицы продукцииопределяется:нанефтепроводном транспорте– 1ткмза1

тперекачанного нефтегруза,нагазопроводном– 1тыс. м3газа.

Себестоимостьперевозокможетбытьсниженазасчетустранениянерациональныхперевозокгрузов,уменьшениякоэффициентапорожнегопробегаподвижногосостава,увеличениякоэффициентаиспользованиягрузоподъемностиподвижногосостава,внедренияпрогрессивныхнормогрузки-выгрузки,механизациипогрузочно-разгрузочныхработ,повышенияэффективностиматериальныхресурсов,внедренияпрогрессивныхнормрасходагорюче-смазочныхматериаловит.п.

Основнымистатьямизатрат

привыполненииавтомобильных перевозокявляются:

·

затратынатопливо;

·

затратынасмазочные материалы;

·

затратынатехническоеобслуживание иремонт;

·

затратынаамортизациюповосстановлениюподвижногосостава;

·

накладныерасходы;

·

заработнаяплатаводителей;

·

«суточные»и «квартирные»водителей;

·

дорожныесборы;

·

оплатаплатных магистралей,проезда через мостыи

туннели,паромныхпереправ;

·

оплатауслугфирм-экспедиторов;

·

затратынастрахование.

Прианализе

состояниякомпании важноопределить,насколькоэффективно менеджментуправляет

активамикомпании,довереннымиему владельцамикомпании.

По

балансупредприятия можносудить охарактере используемыхкомпанией активов.Большая

сумманакопленной амортизациипо отношениюк имеющимсянедвижимому

имуществу,машинам иоборудованию даетоснования полагать,что укомпании

староеоборудование, требующееобновления. Еслив балансепоявились большиесуммы

денежныхсредств, можнопредположить, чтоимеются излишниеденьги, которыемогли

бытьиспользованы сбольшей пользой.

Длявыявлениятенденцийв

использованииимеющихсяукомпании ресурсовиспользуетсярядкоэффициентов,

основанныхнасоотношениитоварооборота ивеличиныкапитала,необходимого

дляобеспечениятакогообъема операций.Возьмемделовуюактивность предприятия.

Стабильностьфинансовогоположенияпредприятия

вусловияхрыночнойэкономики обусловленазначительнойстепениего

деловойактивностью,котораязависит отширотырынковсбыта

продукции,егоделовойрепутации, степенивыполненияпланапо

основнымпоказателямхозяйственнойдеятельности,

уровняэффективностииспользованияресурсов иустойчивостиэкономическогороста.

Таблица 4.

Наименованиепоказателя

3 кв.2017г.

3кв.

2018г.

Стоимостьчистыхактивов,тыс.

руб.

1169

2926

Отношениесуммыпривлеченных

средствк капиталуи резервам,%

52.5

19.09

Отношениесуммыкраткосрочныхобязательствккапиталуирезервам,%

49.5

17.8

Покрытиеплатежей

пообслуживанию долгов,%

2.25

2.3

Уровеньпросроченной

задолженности,%

-

-

Оборачиваемостьдебиторскойзадолженности,раз

1.25

0.94

Доля

дивидендовв прибыли,%

-

-

Производительностьтруда,тыс.

руб./чел.

16441

21444

Амортизацияк

объемувыручки,%

5.45

6.7

Длярасчетаприведенныхпоказателейиспользоваласьметодика,рекомендованная«Положениемораскрытииинформацииэмитентамиэмиссионныхценныхбумаг»,утвержденнымприказомФедеральнойслужбыпофинансовымрынкамот16октября2006года№06-117/пз-н.

Анализплатежеспособности

ифинансовогоположенияэмитента наосновеэкономическогоанализа

динамикиприведенныхпоказателей:

Анализ динамикипоказателейфинансово-экономическойдеятельности

показываетудовлетворительный уровеньплатежеспособностиЭмитента.Обязательства,

подлежащиепогашению, погашалисьсвоевременно,безсущественных задержек,вследствие

чегопросроченнойзадолженностине наблюдалось.

За анализируемыйпериод временистоимостьчистыхактивов

Эмитентаувеличилась в2,5раза.

Показателисуммыпривлеченныхсредствк капиталуирезервамисуммыкраткосрочныхобязательствк

капиталуирезервамявляютсяиндикаторамифинансовойзависимости.Чембольшеэти показатели,тембольшефинансовая

зависимостькомпании. Поитогам третьегоквартала2018 г.эти

показателизначительнонижепо сравнениюсаналогичнымпериодом 2017 г.

Покрытиеплатежейпообслуживанию

долгов-важныйпоказатель

финансово-экономическойдеятельностипредприятия,отражающий способностьпредприятиярасплачиватьсяпо

своимобязательствамзасчёт прибылииприравненныхк

нейсредств.В2018г.показательосталсяна прежнемуровне.

Показатель долидивидендов вприбыли

нерассчитывается ввиду отсутствиядивидендов (эмитентне являетсяакционерным

обществом).

Показательпроизводительности

труданаходится навысоком уровне.

Показательоборачиваемостидебиторскойзадолженности

остаетсяпримернонатом жеуровне.

Показательамортизации

кобъему выручки относительнонизок, чтоговоритотом, чтообъем собственных

основныхсредств относительновыручкинебольшой.

В целом динамикаприведенных

показателейхарактеризует удовлетворительное финансовоеположение Эмитента.

Эмитентустойчивофункционировал,анализегофинансово-хозяйственнойдеятельностивыявляетудовлетворительныйуровеньфинансовойустойчивостидляпродолженияосновнойхозяйственнойдеятельности,чтоозначаетотсутствиереальнойугрозыбанкротствавобозримом

будущем.

Эмитентне являетсяоткрытым акционернымобществом, поэтомурыночная

капитализацияЭмитента нерассчитывается.

Кредиторская задолженность

Таблица 5.

посостояниюна 30.09.2018

Наименованиекредиторскойзадолженности

Срокнаступленияплатежа

До

одногогода

Свышеодногогода

Кредиторскаязадолженностьперед

поставщикамииподрядчиками,тыс. руб.

4351

-

втом числепросроченная,тыс. руб.

-

-

Кредиторскаязадолженность передперсоналом

организации,тыс.руб.

24

-

втом числепросроченная,тыс. руб.

-

-

Кредиторскаязадолженностьпередбюджетом

игосударственными внебюджетнымифондами,тыс.руб.

212

-

в томчислепросроченная,тыс. руб.

-

-

Кредиты,тыс.руб.

-

-

в томчисле просроченные, тыс.руб.

-

-

Займы,всего,тыс. руб.

517749

31224

втом числепросроченные,тыс. руб.

-

-

Прочаякредиторскаязадолженность,тыс.руб.

1406

3872

в томчисле просроченная, тыс.руб.

-

-

Итого, тыс.руб.

577 269

35096

втом числеитого

просроченная,тыс.руб.

-

-

Не имеетинеимел просроченнойкредиторскойзадолженностипо

кредитнымдоговорам,договорамзайма, атакжеповыпущенным долговымценнымбумагам(в

т.ч.выпущеннымоблигациями векселям),атакжепрочим обязательствамЭмитента.

Кредиторы, надолю которыхприходится неменее 10процентов отобщей

суммыкредиторской задолженностиза второйкварталтекущего

финансовогогода.Отсутствуют.

Анализ

финансово-экономического состояния предприятия производится с помощью

совокупности методов и рабочих приемов (методологии), позволяющих

структурировать и идентифицировать взаимосвязь между основными показателями.

Финансовая

отчетность состоит преимущественно из количественных, абсолютных показателей.

Поэтому анализ тех или иных показателей, экономических явлений, хозяйственных

процессов, ситуаций начинается с рассмотрения абсолютных величин в натуральных

или стоимостных измерителях. Эти показатели являются основными в финансовом

учете.

В анализе

они используются для исчисления средних и относительных величин. Для анализа

абсолютных показателей используется. Как правило, метод сравнения, с помощью

которого изучаются абсолютные или относительные изменения показателей,

тенденции и закономерности их развития.

Анализ

абсолютных показателей - это изучение данных, представленных в бухгалтерской

отчетности: определяется состав имущества предприятия, структура финансовых

вложений, источники формирования собственного капитала, оценивается размер

заемных средств.

Горизонтальный

анализ заключается в сопоставлении финансовых данных предприятия за два

прошедших года в относительном и абсолютном виде с тем, чтобы выявить тенденции

изменения статей баланса или их групп и на основании этого исчислить базисные

темпы роста.

Наблюдается снижение дебиторской задолженности, что является

положительным фактором, так как следовательно состояние расчетов с покупателями

улучшилось. Рост денежных средств на 99,2% свидетельствует о том, что значение

коэффициента быстрой ликвидности улучшилось, но при финансовых затруднениях,

которые компания испытывала в 2016-2018годах, замораживать средства на

расчетных счетах не следовало.

С другой стороны учитывая, что дебиторская задолженность

непросроченная и компания имеет платежеспособных дебиторов, задолженность

указывает на предстоящее поступление денежных средств. Наблюдается значительное

увеличение денежных средств. Учитывая то, что организация имеет большую

задолженность перед перевозчиками, замораживание средств на расчетных счетах не

представляется эффективным.

Отношение активов на конец 2017 года к началу года уменьшились на

89,1%, но на конец 2018 года уменьшение активов уже составило -68,6%. Что

свидетельствует о начале стабилизации финансового состояния компании.

Таблица 6.

Горизонтальный анализ пассива баланса ООО «Близнецы»

Баланспредприятия на

01.01.2017

31.12.2017

31.12.2018

Изменения31.12.2017к 01.12.2017

Изменения31.12.2018 к01.12.2017

Актив

абсолютное Абсолютное

%

Краткосрочныеобязательства:

Кредитыи займы(610)

141 184000

48967700

54 189400

-92 216300

-65,3

-86994600

-61,6

Краткосрочная кредиторскаязадолженность(630)в томчисле:

540711693

366921546

496 657234

-173 790147

-32,1

-44 054459

-8,1

поставщикам,подрядчикам,исполнителям (631)

113286 461

8062619

8570520

-105223 842

-92,9

-104715941

-92,4

посоциальному страхованиюи обеспечению(634)

5 116038

4344 159

2868810

-771879

-15,1

-2247228

-43,9

пооплате труда(635)

6054852

11143 456

7964650

5 088604

84

1909 798

31,5

полизинговымплатежам(636)

134491 755

131758 483

207 488612

-2 733272

-2

72996857

54,3

собственникуимущества(учредителям,участникам)(637)

6054 852

11 143456

7 964650

5088604

84

1909 798

31,5

прочимкредиторам(638)

275707735

180 848163

261799992

-94859572

-34,4

-13907743

-5,04

Итого

681 895693

415889246

550846 634

-266006447

-39

-131049059

-19,2

Как следует из расчетов представленных в таблицы 2.2 в 2018году по

сравнению с 2017годом произошли следующие изменения: уменьшение стоимости

пассивов вызвано снижением краткосрочных обязательств на 19,2%. Предприятие не

привлекает долгосрочные заемные средства, т.е. отсутствуют инвестиции в

производство. Заемные средства уменьшились на 61,6%, что свидетельствует о том,

что компании хватает собственных средств для расчетов по обязательствам.

В составе кредиторской задолженности произошло снижение

задолженности перед исполнителями на 92,4%, выросла задолженность перед

персоналом на 31,5% за счет повышения заработной платы и начисления в декабре

месяце премии по итогам работы за год. Задолженность по социальному страхованию и обеспечению уменьшилась на 43,9%.

Для проведения вертикального анализа актива баланса сумма активов

принимается за 100%. Каждая статья выражается в процентах от общей суммы

активов, т.е. определяется удельный вес внеоборотных активов и удельный вес

оборотных активов в общей сумме имущества предприятия (валюте баланса). Затем

проводят детальный анализ внеоборотных и оборотных активов.

Таблица 7.

Вертикальный анализ актива баланса ООО «Близнецы»

Баланспредприятияна

01.01.2017удельныйвес, %

31.12.2017удельный вес,%

31.12.2018 удельныйвес,%

Изменения31.12.2017к01.12.2017

Изменения 31.12.2018к01.12.2017

Актив

Изменениепо структуре (+,-)

Изменение поструктуре (+,-)

Краткосрочнаядебиторская задолженность(250)

52,63

76,77

80,82

+24,14

+4,05

Запасы(210)

0,28

4,13

0,86

+3,85

+0,58

ВходнойНДС (240)

9,39

16,5

11,16

+ 7,11

+1,77

Денежныесредстваиихэквиваленты(270)

37,7

2,6

7,16

-35,1

-30,54

Активывсего(290)

100

100

100

На основании анализа данных приведенных в таблице 2.3 можно

сделать следующие выводы: Удельный вес запасов в структуре активов занимает

0,86%, т.е. по сравнению с 2017годом этот показатель увеличился на +0,58.

Незначительная доля материалов в структуре активов объясняется особенностями

деятельности компании. Удельный вес дебиторской задолженности в структуре

активов составляет 80,82%, что по отношению к 2017году увеличилось на + 4,05,

что связано с характером деятельности компании. Удельные веса остальных активов

незначительны.

Таблица 8.

Вертикальный анализ пассива баланса ООО «Близнецы»

Баланс предприятияна

01.01.2017удельныйвес,%

31.12.2017 удельныйвес,%

31.12.2018 удельныйвес, %

Изменения31.12.2017к01.12.2017

Изменения31.12.2018к01.12.2017

Актив

Изменениепоструктуре (+,-)

Изменениепо структуре (+,-)

Краткосрочныеобязательства:

Кредитыи займы(610)

20,7

11,77

9,84

- 8,93

-10,86

Краткосрочная кредиторскаязадолженность(630)в томчисле:

79,3

88,23

90,16

+8,93

+10,86

поставщикам, подрядчикам,исполнителям(631)

16,61

1,94

1,55

-14,67

- 15,06

посоциальному страхованиюи обеспечению(634)

0,75

1,04

0,52

+0,29

-0,23

по оплатетруда (635)

0,89

2,68

1,45

+1,79

+0,56

полизинговым платежам(636)

19,72

31,68

37,67

+11.96

+17,95

собственникуимущества(учредителям, участникам)(637)

0,89

2,68

1,45

+1,79

+0,56

прочимкредиторам (638)

40,44

48,21

47,52

+ 7,77

+ 7,08

Итого

100

100

100

Вертикальный анализ позволяет сделать следующие выводы: несмотря

на то, что в 2018году по сравнению с 2017доля заемного капитала снизилась 10,86

пункта, его доля в пассиве баланса незначительна – 9,84%, компания привлекала

заемные средства для расчетов с кредиторами.

Несмотря на то, что сумма кредиторской задолженности уменьшилась

на 11 пунктов, ее доля в заемном капитале составляет более 90%, что является

отрицательным показателем, т.е.

финансирование оборотных средств идет в основном за счет кредиторской

задолженности.

Глава3.Совершенствование

организацииработы транспортно-экспедиционногопредприятияООО«Близнецы»

3.1.Способы

совершенствованияорганизацииработыпредприятия

В качестве рекомендаций для повышения конкурентоспособности компании

были предложены следующие мероприятия:

1. Организовать полный комплекс услуг по таможенному оформлению, что

позволит организовать доставку «от двери до двери», позволяя клиенту работать с

одним партнером, экономя его ресурсы.

2. Включить в сферу услуг оказание перевозок воздушным и морским

транспортом, что позволит охватить широкую географию перевозок, а также

позволит клиенту работать с одним партнером на протяжении всего пути следования

груза.

3. Дополнительно ввести оказание услуг по страхованию и консолидации

грузов на складах.

4. Внедрить систему контроля за автомобилями с помощью ГЛОНАСС и GPS.

5. К числу задач, решаемых транспортно-экспедиционными компаниями можно

отнестипредоставлениесервиса, который имеет свои отличительные особенности, связанные с

организацией доставки грузов.Основными направлениями

осуществления сервиса являются:

Сервис, предшествующий процессу

транспортировки, в него включают:

Забор груза у отправителя.

Подготовка необходимых транспортных

документов.

Оказание при необходимости услуг по

таможенному оформлению.

Консолидация мелких отправок груза, с

целью снижения затрат на транспортировку.

Упаковка груза в соответствие с принятыми

стандартами фирмы-перевозчика. Осуществление погрузочных работ при

необходимости хранение груза.

Страхование груза.

Сервис, сопровождающий процесс транспортировки.

Контроль за осуществлением транспортировки.

Координация действий, вовлеченных в процесс транспортировки

груза.

Мониторинг движения груза с целью предотвращения

неблагоприятных ситуаций.

Сервис, завершающий процесс транспортировки.

Уведомление грузополучателя/грузоотправителя о прибытие

груза.

При необходимости оказание услуг по таможенному оформлению

груза.

Осуществление разгрузочных работ.

Проверка состояния и уровня сохранности груза.

Доставка груза получателю.

Для решения такого спектра вопросов необходимо провести

дополнительное обучение персонала.

Совершенствование

маркетинговыхмероприятий истимулирования сбытана предприятииООО «Близнецы».

5.

Маршрутизация.

Рассмотрим

этимеры болееподробно.

1)

Оптимизацияработы склада.

Дляуправления

складомочень важнаего планировка,которая определяетразмещение местдля

хранения,зон погрузкии разгрузки,тип оборудования.Всё этообуславливает

эффективностьвыполняемых операций.Продукцию наскладе необходиморазмещать

такимобразом, чтобык нейбыл свободныйдоступ длявыполнения складскихопераций,

чтобызатраты сили техническихсредств приперемещении продукциибыли наименьшими,а

складская площадь былаиспользована рационально.

Для

этогонеобходимо, чтобынаиболеечастоиспользуемая номенклатурапродукции

храниласьвблизиотзон приёмкии отгрузкивтакназываемой «горячейзоне».

Рациональная

разбивкаскладскихплощадей на рабочие(складские)зоны позволяетобеспечить

оптимальныйпроцесспереработки грузов наскладепри максимальномиспользовании

имеющихсяскладскихмощностей. Планировка склададолжнаобеспечивать

беспрепятственноедвижение грузовнезависимоподлежат они хранениюилинет.

2)

Согласованиеработы автомобилейипогрузочно-разгрузочныхпунктов.

Погрузочно-разгрузочные

пунктыпредставляют собойосновные звеньятранспортного процесса,так какот

эффективностиорганизации взаимодействияс нимиавтомобилей зависятконечные

результатыперевозок.

Работа

автомобильноготранспорта,пунктовпогрузки иразгрузкипредставляетсобой

единыйтехнологическийпроцесс,в соответствиискоторыморганизуется отгрузка,перемещениеиприём

груза.

Пунктпогрузки

-зона отправкиготовойпродукциипредприятия -представляет

собойместовыполненияосновных элементовлогистических

действий:изучениеиформирование спросана продукцию,планированиесбытапродукции,

упаковка,группировка пополучателям,складирование,хранение, отгрузка.Именно

здесьзарождаютсяматериальныеи информационныепотоки,

вкоторыхучаствуетавтотранспорт.

Местом

непосредственноговзаимодействия автотранспортас пунктамипогрузки иразгрузки

являютсяпогрузочно-разгрузочные посты,на которыхустановлены

грузоподъёмныемеханизмы.

Ритмработы

пункта погрузки(разгрузки) -этопромежутоквремени междупрохождением любого

пунктамаршрута двумяследующимидругза другомавтомобилями.

Равенствоинтервала

движенияавтомобилей намаршрутеиритма работыпункта

погрузки(разгрузки)означает,что промежуткивремени междудвумяследующимидруг

задругом помаршрутуавтомобилямисовпадают спериодами временимеждуотправлениямииз

пунктадвух последовательнозагруженныхавтомобилей.Когда ритмбольше

интервала,имеетсяизбытокпровозной мощностипо отношениюкпропускнойспособности

пункта.Автомобили будутпростаиватьвочереди.

1.

Наиболеерационально подборгруза наскладе производитьнакануне днядоставки

позаблаговременно подготовленнойнакладной, переданнойна склад.

2.Время

передачирасходной накладнойдолжно бытьдостаточным, чтобыперсонал складауспел

выполнитьвсе операциипо подготовкегруза кперевозке: сформировалотправку,

промаркировали выполнилвсе другиенеобходимые операции.Для облечениявыполнения

функцийобъединения грузовв экономическуюпартию отгрузки,позволяющую

максимальноиспользовать транспортноесредство, оформлениедокументации

осуществляетсячерез информационнуюсистему.

3.

Длябыстроты выполненияпогрузочно-разгрузочныхоперацийнеобходимо

наличиеподъёмно-транспортного оборудования(авто- иэлектропогрузчиков,

грузовыхтележек ит.п.)ичёткой организацииработ поразгрузкетранспорта.

4.Следует

оговариватьточное времяприбытия транспортапод погрузкуи просчитыватьточное

времяприбытия кполучателю продукции.

3)Маршрутизация

перевозок

Построениемодели

транспортногообслуживания потребителейи фирмосновывается нарациональных

маршрутахперевозки играфиках доставкипродукции потребителям,то

естьмаршрутизация перевозок.Маршрутизация перевозок- этонаиболее

совершенныйспособ организацииматериалопотока грузовс предприятийоптовой

торговлипотребителям. Этасистема оказываетсущественное влияниена

эффективноеиспользование автомобильноготранспорта.

Присоставлениимаршрутовопределяютсяпутиследованияавтомобилясгрузомибезгрузапривыполнениисменногозадания,последовательностьобъездапунктовнамаршруте,конкретизируетсявремяприбытиявкаждыйизпунктовмаршрута.

Рациональныемаршрутымогут

планироваться применяющихсягрузопотоках накаждую сменувоперативном режиме.

Впервуюочередь необходимовыявить возможностьорганизациирациональных маятниковых

маршрутов(сполной илинеполной загрузкойвобратном направлении)

напостоянныхгрузопотоках. Заблаговременнаяразработка

рациональныхмаршрутовупрощает оперативное планированиеперевозоки повышаетих

эффективность.

Требованияк

качествумаршрутов:

·

перевозкадолжнаосуществлятьсяпо кратчайшемурасстоянию;

·обеспечиватьминимальнуюдолю

холостыхи нулевыхпробеговвсуммарном пробегеавтомобиля;

·снижатьнерациональныегружёныепробегизасчётисключениявстречныхперевозок;

·максимально

использоватьгрузоподъёмность подвижногосостава;

·времяработыавтомобилядолжносоответствоватьвременив

наряде;

·возможность

диспетчерскогоруководства.

Критериямиоптимальностиявляются

минимумхолостыхпробеговили максимум коэффициентаиспользованияпробегапри

перевозкезаданного объёмагруза.Присоставлении сборногоили

развозочногомаршрутацелью являетсяне увеличениекоэффициентаиспользованияпробега

(они такнамаршрутеравен единице),а сокращениегружёного(илиобщего)

пробега,времени объездавсехпунктовмаршрута имаксимальное

использованиегрузовместимоститранспортногосредства.

Маршруты

движениясоставляются следующимобразом.Попорядку анализируют,какие

пунктыпогрузкинаходятсярядом спунктом разгрузкианализируемойзаявкии

повозможности увязываютводинмаршрут обезаявки.

Маршрутизация

перевозокпозволит:

·определитьпути

следованияавтомобиля;

·

последовательностьобъезда пунктов;

·расписаниедвиженияавтомобиля.

Создание

маршрутапозволит точноопределить оптимальныйобъём перевозокгрузов спредприятий

оптовойторговли, количествоавтомобилей, осуществляющихэти перевозки,что

способствуетсокращению простоевавтомобилей подпогрузкой иразгрузкой,

эффективномуиспользованию подвижногосостава ивысвобождения изсфер

обращениязначительных материальныхресурсов.

Вместес

теммаршрутизация перевозокпозволяет повыситьпроизводительность автомобиля,при

одновременномсокращении количестватранспортных средств,поступающих

напредприятие оптовойторговли.

Правильное

составлениемаршрутовобеспечиваетдостижение

наивысшегокоэффициентаиспользованияпробега,

а,следовательно,обеспечиваетснижение себестоимостиперевозок.

Мониторингпозволяетвыявить «левые»рейсы, «приписки»впутевых

листах, простоитранспорта,так же для удобства

клиентов предоставляется ссылка на отслеживание автомобиля

Повышениеэффективностиработыидисциплиныперсонала.

Повышениебезопасности исохранностигруза.

Повышениеуровня сервисаза счетболееэффективнойорганизации

доставки,погрузки, отгрузкигруза.

Предотвращениехищенийгрузов.

Предотвращение порчискоропортящихся продуктов.

Полнаяликвидация«сливов»топлива.

Ликвидация «приписок»порасходуГСМ.

Возможность своевременносообщить клиентуо сбояхв поставкеи

принятьнеобходимые мерыпо минимизацииущерба.

Предотвращениепопыткиугонатранспортныхсредств.

Улучшениеоперативногоуправления сотрудниками.

Внынешних рыночныхусловияхосновныминаправлениями

совершенствованияорганизации перевозокмогутбыть:

Разработка иприменениярациональныхмаршрутов движения,увеличивающих

коэффициента использованияпробега, соответственноснижаютзатратана перевозку.

Рациональныйвыбор подвижногосостава соответствующийусловием

эксплуатациипозволяющей получатьтак прибыль.

Организацияработыподвижногосостава почасовомуграфику,повышающего

производительностьподвижногосоставаи обеспечивающегосячёткостьработыучастников

транспортногопроцесса.

Изучениеспросана автомобильныхперевозках,регламентированныеработы

предприятиясцельюнаходится платежеспособныхклиентов.

Длякаждогомаршрута расчётпроизводитсяодинаково,и

фактическиеданныепараллельносравнивается саналитическихданных.

3.2.Оценкаэффективностипредлагаемыхмероприятий

Длятого,

чтобы определить эффективностьнашихпредложений посовершенствованию

перевозочнойдеятельноститранспортно экспедиционного

предприятия,рассчитаемтехнико-эксплуатационные показателиработымаршрутов.

В качествепримера расчетамультимодальнойлогистическойцепи

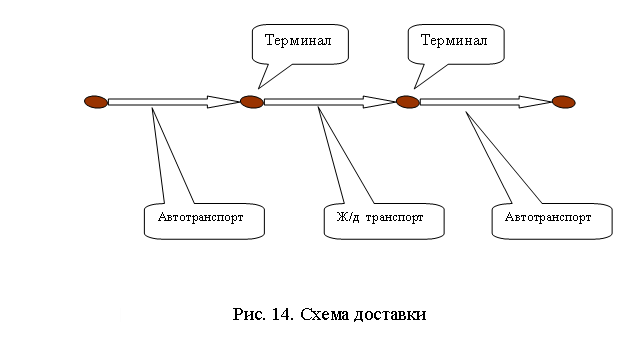

определимэффективный вариантдоставкигруза отпункта А допунктаD(рис.14)

Схема доставки:

автомобильныйтранспорт — железнодорожныйтранспорт — автомобильныйтранспорт.

Главнаяфункция проектируемойсистемы — доставкагрузаот

пунктаА допункта D.

Выявлены следующиеподфункциисистемы:

•перевозкаавтомобильным

транспортомпоучасткуАВ;

• перевалка грузав терминалеВ;

• перевозка

железнодорожнымтранспортомпоучастку ВС;

• перевалкагрузав терминале

С;

• перевозка автомобильнымтранспортом

поучастку CD.

Операциипогрузки впунктеА иразгрузки впунктеD осуществляютсясоответственно

грузоотправителеми грузополучателем.

Сцельюобеспечениябезопасности придоставке ко всемучастникам

(далеемодулям)проектируемойсистемы предъявляютсяследующие требования:

• наличиелицензии по

реализациуслуг,связанных сперевозкой опасногогруза;

• наличиеопыта работс

взрывчатымивеществами;

• наличиеспециализированных

транспортныхитехническихсредств.

Варианты проектируемойсистемы сравниваютсяпо следующимнормативнымпараметрам:

• время доставки — неболее 600 часов;

• общаястоимость доставки — неболее 1000

у.е.;

•

высокийуровеньсинхронизации(совместимости) прифункционировании системы.

Маркетинговыеисследованияпозволяютустановить списокмодулей,

удовлетворяющих перечисленнымтребованиям системы:

• дляосуществления перевозкипо участкуАВ

имеются тримодуля — перевозчикаAB1, АВ2 и АВ3,.

Стоимостьихуслуги 180,190 и 200 у.е.;

• втерминале можнопривлекать кпроекту

двамодуля: В1иB2. Стоимостьих услугсоответственно 120 и 130 у.е.;

• перевозка железнодорожнымтранспортомпо

участкуВС можновыполнитьединственным модулемBC1.

Стоимостьперевозки 520 у.е.;

• для операцииперевалкигрузав терминалеС

имеютсятакжедва модуля:С1 иС2 со

стоимостьюуслуги 130 и200 у.е.;

• на участкеCD

грузможноперевестисиламиодногоизтрехмодулейCD1, CD2 иCD3.Стоимость перевозкисоставляет соответственно 20,30 и 50 у.е.

Наосновепроведенногоанализапостроимморфологическуютаблицу(табл.

11).

Таблица 11

Морфологическаятаблица

Критерии качествасистемы

Функции

Критерии качества

модуля

Модулидля

реализациифункции Ф|

Числомодулей

Критерии

типаУс1:

Стоимость

доставки

Критерии

типа Ус2:

Время до

ставки

Совмести

мости

ПеревозкаATпо уча

сткуАВ

Перевалкагрузав

терминалеВ

ПеревозкаЖДТпо

участку ВС

Перевалкагрузав

терминале С

Перевозка ATпо уча

сткуCD

Опыт,наличие ли

цензииисредств

Опыт,наличие ли

цензиии средств

Опыт,наличие ли

цензиии средств

Опыт,наличие ли

цензииисредств

Опыт,наличиели

цензииисредств

AB1,

АВ2, АВз

В1В2

BC1

С1С2

CD1,CD2,CD3

3

2

1

2

3

Какустановлено,всемодулисоответствуютпредъявляемымтребованиямпообеспечениюбезопасности,поэтомупригенерациивариантовнеобходимооценитьвариантытолькопокритериямтиповУс1

и0

Процессформированиявариантов начинаетсясдвухпервых

строктаблицы.Результатыкомбинирования парныхсочетанийнаэтом

шагепоказаныниже(варианты ранжированы,рядомуказаныих оценкипокритерию«общая

стоимостьдоставки»).

ABI-В1: 300ABI-В2: 310АВ2-В1:

310

АВ2 - В2: 320 АВЗ - В2: 320 АВЗ - В 1:330

Выбираетсясамыйлучший вариант (ABI - В1) длядальнейшегосинтеза,остальныепять

вариантоврезервируются.

Третья строка«Перевозкапоучастку ВС»имеет толькоодинмодуль BCI,

поэтомурезультат синтезанаэтомшаге: толькоодинвариант ABI- В1 -BCI,

стоимостьдоставки: 820 у.е.

Присинтезеварианта АВ1 — В1 - ВС1смодулямиследующей

строкитаблицы«Перевалкав терминале С» имеемдвекомбинации:

АВ1-В1-ВС1-С1: стоимостьдоставки 950 у.е.,

АВ1-В1-ВС1-С2:стоимость доставки 1020 уд. При включениимодулейпоследнейстроки «Перевозкапо участкуСО» в

систему получаемследующиецелостныеварианты:

AB1-B1-BC1-C1-CD1,AB1-B1-BC1-C1-CD2 иAB1-B1-BC1-C1 –CD2.

Их стоимостьдоставкисоставляет 970, 980 и 1000

у.е.,чтосоответствует требованиюпо стоимости.Чтобыувеличитьчисло

целостныхвариантов длярассмотрения,осуществляютсяпроцедуры возврата.На

предыдущихпромежуточныхшагахсинтеза (синтезна четвертойитретьейстроках)

резервированныеварианты отсутствовали.Поэтомурассматриваетсярезервированный

напервом шагесинтезавариантАВ1-В2. Получаются

ещетриследующихцелостных варианта:

AB1-B-1-BC1-C1-CD1: стоимостьдоставки 980 у.е.,

AB1-B-1-BC1-C1-CD2: стоимость доставки 990 у.е.,

AB1-B-1-BC1-C1-CD3. стоимость доставки 1010

у.е.(исключается),

Целостные вариантыоцениваютсяпокритериям совместимостисистемы

(экспертнымметодом)ивремени доставки(прогнозным

методом).Результатыоценкипоказаны втабл. 13.

Таблица 13

Оценки

вариантов

№

вар.:

Варианты

Общая

стоимостьдоставки (у.е.)

Времядоставки

Уровень

совместимости

1

AB1-B1-BC1-C1-CD1

970

620

Хорошо

2

AB1-B1-BC1-C1-CD2

980

580

Хорошо

3

AB1-B1-BC1-C1

–CD2

1000

650

Отлично

4

AB1-B-1-BC1-C1-CD1

980

580

Удовлетворительно

5

AB1-B-1-BC1-C1-CD2

990

600

Удовлетворительно

Варианты 1 и 3 исключаются из-занесоответствия покритерию

временидоставки. Средиостальных вариантоввторой вариантявляетсянаиболее

предпочтительным.

Заключение

Подтранспортно-экспедиционнойуслугой

следуетпониматьсопутствующиеперевозочному процессуоперацииилиработы.

Этиоперациивключаютдоставку материалов,складированиеихранение,

упаковкуиагрегирование,а такжеперевозкулюбымвидом

транспорта.Основнойтенденциейуспешного

функционированиятранспортно-экспедиционногопредприятияв

настоящеевремяявляетсявозможность предоставленияимкомплексакачественного обслуживания.

Качествотранспортно-экспедиционногообслуживания

определяетсяцелымрядомпараметров, учитывающихтребованияклиентови

возможностипредприятия,предоставляющегоэто обслуживание.

Транспортно-экспедиционноеобслуживание

-это деятельностьв областиперевозок, охватывающаявесь комплексопераций иуслуг

подоставке товараот производителяпродукции кпотребителю.

Необходимость

транспортнойэкспедиции обусловлена тем,что процессдоставкигрузаот

грузоотправителядо грузополучателя, какправило, состоитизнесколькихэтапов перевозки,в

том числес использованиемразличныхвидов транспорта.

Однаиз

основныхзадач транспортно-экспедиционногообслуживания всовременных условиях-

поискнаиболее эффективногодля заказчикаварианта доставкигрузов наодном

илинескольких видахтранспорта.

Таким образом,современномутранспортно-экспедиционномупредприятию

дляуспешного развитияифункционированиянеобходимо активноиспользовать

всвоейдеятельностипоследние достижениянауки итехники иучитыватьопыт

мировойэкономики итенденцииееразвития, знатьэкономическую ситуациюнанациональномрынке

иосновные направленияфедеральногоирегионального управленияв

сферетранспорта,быстрореагировать натребования изапросыпотребителей.

Только

притакихусловиях деятельноститранспортно-экспедиционное предприятиена

современномрынке сможетоставаться конкурентоспособными обеспечиватьвысокий

уровеньтранспортно-экспедиционного обслуживания,отвечающий

разнообразнымзапросам клиентурыи условиямсовременногообщества.

Экономия:

Разницав

расстояниисоставляет 79км

Экономия

топлива по маршрутамсоставляет14,2л

Экономиязатратнатопливасоставляет539,6руб

Экономия

затратна топливовмесяц составляет 6672,8руб

Экономиязатрат

натопливо в годсоставляет 80073,6руб

Экономиянаполное

восстановлениетранспортного средствасоставляет33 195руб.

Такимобразом,

мыможемсчитатьцелесообразным практическуюреализациюразработанныхмероприятий,

чтоговоритозначимости проведеннойработыдляпредприятия ООО«Близнецы»и

одостижениипоставленнойперед намицели.

Списокиспользованных источников

1.

Федеральныйзакон"Устававтомобильноготранспортаигородскогоназемногоэлектрическоготранспорта"от08.11.2007N259-ФЗ

2.

Федеральный закон

"Отранспортно-экспедиционнойдеятельности" от30.06.2003 N87-ФЗ

3.

ПостановлениеПравительства РФ от15.04.2016 N 272(ред.

от03.12.2015) "Обутверждении Правилперевозок грузовавтомобильным

транспортом"

4.

ПостановлениеПравительства РФот08.09.2006N 554"Об

утвержденииПравилтранспортно-экспедиционнойдеятельности";

5.Афанасьев Л.Л.,Островский Н.Б.,Цукерберг С.М.Единая

транспортнаясистема иавтомобильные перевозки:Учебник. –М.: Транспорт,2017.–

333с.

6.Горев А.Э. Грузовыеавтомобильные перевозки:Учеб.пособие.–

М.:Издательский центр «Академия»,2004. –288с.

7.Транспортная логистика:Учебник/Под общ.ред.Л.Б.

Мирошна.–М.:Экзамен, 2002.— 512с.

8.Логистикав книжномделе:

Учебник/Моск.гос.ун-т печатиМ.: Изд-воМГУП,2002.335с. 1000экз.Есенькин

Б.С.КрыловаМ.Д.

9.Ларин О.Н.Организациягрузовыхперевозок:

Учебноепособие.–Челябинск: Изд-воЮУрГУ,2006.– 99с.

10.ВанчукевичВ.Ф.

Автомобильныеперевозки:учебноепособие длясреднихспециальныхучебных заведений,-Мн.:Дизайн

ПРО,2017.– 223с.

11.Отранспортно-экспедиционнойдеятельности[Текст] :

федеральныйзаконРФот11.06.03N87-ФЗ//