Материал: Оптимизация портфеля ценных бумаг

На этом графике портфель B - более эффективен, чем рыночный портфеля М, лежащий на СМL, а портфель А - менее эффективен. [58, c.355-391; 67 c.886-902]

С течением времени Шарп немного изменил свой взгляд на расчет

избыточной доходности: он предложил использовать не безрисковую доходность в

числителе его формулы, а доходность бенчмарка. Таким образом, его формула

принимает следующий вид:

![]()

![]() , где (17)

, где (17)

![]()

![]() - средняя доходность бенчмарка.

- средняя доходность бенчмарка.

Выбор бенчмарка зависит от анализируемых активов, целей анализа и суждения аналитика (на практике обычно в качестве такого выбирается какой-либо индекс с широкой базой).

Недостатками коэффициента Шарпа являются предположение о нормальном распределении доходности портфеля, поскольку на самом деле это не всегда так (может наблюдаться некоторая скошенность распределения), высокая чувствительность к параметрам и учет нерационального риска.

Коэффициент Модильяни

Коэффициент Модильяни был предложен американским экономистом Ф.

Модильяни в статье "Risk-adjustedperformance: howtomeasure it and

why", опубликованной в издании Journal of Portfolio Management в 1997г.

Данный коэффициент рассчитывается следующим образом:

![]()

![]() (18)

(18)

Коэффициент Модильяни, как и коэффициент Шарпа, основывается на суммарном (общем) риске финансового актива. Однако его отличием является то, что он оценивает, какая доходность была бы получена, если бы суммарный риск актива был равен рыночному риску. Кроме того, коэффициент Модильяни дает не безразмерную величину, а представляет собой доходность в процентах, тем самым являясь более понятным показателем для инвестора [33]

Коэффициент Трейнора (коэффициент "доходность-изменчивость" или RVOL)

Годом раньше Шарпа была опубликована Статья Трейнора, в которой он

предлагал в качестве меры риска брать бету β акции, характеризующей степень влияния

рынка на доходность фонда. Таким образом, данный коэффициент учитывает

избыточную доходность (т.е. доходность полученную сверх безрисковой ставки) и

рыночный риск портфеля.

![]()

![]() (19)

(19)

Графически коэффициент Трейнора может быть изображен:

Рисунок 4: Графическая иллюстрация коэффициента Трейнора

По сравнению с рыночным портфелем портфель "В" управляется более эффективно, а портфель "А" - менее.

Стоит отметить, что коэффициенты Шарпа и Трейнора могут давать различную оценку эффективности портфеля в случае наличия у него большого собственного (несистематического риска).

Альфа Йенсена

В статье "ThePerformanceofMutualFundsinthePeriod",

опубликованной в издании JournalofFinance в 1968г., Йенсен предложил использовать

коэффициент Альфа (известный как Альфа Йенсена), который представляет собой

превышение доходности портфеля над его ожидаемой доходностью:

![]()

![]() (20)

(20)

Величина ожидаемой доходности может быть найдена из модели CAPM,

откуда она равна:

![]()

![]() (21)

(21)

Следовательно, коэффициент Йенсена можно представить как:

![]()

![]() (22)

(22)

Если обе части выражения поделить на ![]()

![]() то мы получим модифицированный коэффициент Трейнора (его так

называли К. Смит и Д. Тито) [57; 58, c.355-391; 67 c.886-902].

то мы получим модифицированный коэффициент Трейнора (его так

называли К. Смит и Д. Тито) [57; 58, c.355-391; 67 c.886-902].

![]()

![]() (23)

(23)

Коэффициент Сортино. В качестве меры риска там используется корень из так называемой

полудисперсии, т.е. дисперсии посчитанной только для отрицательных отклонений

от средней доходности и вычисляемой следующим образом:

![]()

![]() (24)

(24)

Отсюда коэффициент Сортино может быть представлен:

![]()

![]() (25)

(25)

![]()

![]() (minimum acceptable return) - минимальный уровень доходности на

который согласен инвестор.

(minimum acceptable return) - минимальный уровень доходности на

который согласен инвестор.

Коэффициент Омега

Данный коэффициент был предложен в 2002 г. C. Keating и W. F.

Shadwick. Функция Омега является более комплексным индикатором по сравнению со

всеми вышеперечисленными коэффициентами и дает полную характеристику

распределения результатов портфеля с точки зрения его риска и доходности. Она

учитывает не только первые два момента функции распределения, но еще и более

высокие моменты. Формула для расчета следующая:

![]()

![]() (26)

(26)

![]()

![]() - кумулятивная функция распределения, интервал

- кумулятивная функция распределения, интервал ![]()

![]() - значения доходностей,

- значения доходностей, ![]()

![]() - минимальный уровень доходности на который согласен инвестор

[27].

- минимальный уровень доходности на который согласен инвестор

[27].

1.2 Паевые инвестиционные фонды на российском рынке

В России появление коллективного института инвестиций связано с началом процесса приватизации государственного имущества в 90-х годах прошлого столетия. Насчитывалось порядка 500 инвестиционных фондов, большинство из которых были чековыми (их акции обменивались на приватизационные чеки). Однако из-за неразвитости, как всей экономической системы страны, так и финансового рынка в частности, такие фонды не имели успеха. [59, c.25-27] Современный период функционирования данных финансовых институтов связан с появлением 29 ноября 2001 года Федерального закона №156-ФЗ "Об Инвестиционных фондах", что создало правовые основы их функционирования.

Под Паевым инвестиционным фондом принято понимать

обособленный имущественный комплекс без образования юридического лица,

привлекающий финансовые ресурсы инвесторов и вкладывающий их в различные активы

на финансовом рынке. В зависимости от таких активов, выделяют следующие виды

ПИФ: фонды акций, облигаций, фондов, товарного рынка, недвижимости, денежного

рынка, прямых инвестиций, художественных ценностей, долгосрочных прямых

инвестиций, а также кредитные, смешанные, индексные, ипотечные, венчурные,

рентные фонды и хедж-фонды.

Рисунок 5: Структура рынка ПИФ России по состоянию на март

2016 г.

Также паевые инвестиционные фонды могут быть открытыми (эмитируют паи с обязательством их последующего выкупа по требованию держателя таких ценных бумаг), закрытыми (эмитируют паи без обязательства их последующего выкупа, т.е. инвестор может получить обратно вложенные деньги, только продав ценные бумаги на вторичном рынке) и интервальными (эмитируют паи с обязательством их последующего выкупа по требованию держателя таких ценных бумаг в заданные интервалы времени) [66].

В настоящее время в России преобладают закрытые паевые фонды (1136 шт., что составляет около 74% от общего количества данных финансовых институтов). На втором месте по распространенности идут открытые паевые фонды (их 354 шт. или 23% от общего числа), количество же интервальных составляет 49 шт., а доля рынка - 3%. Кроме того некоторые ПИФ предназначены только для квалифицированных инвесторов (их список закреплен законодательно), что означает недоступность вложения средств в их ценные бумаги рядовыми инвесторами [66].

Доступность (минимальный размер инвестиций обычно составляет

1000 рублей) и высокие результаты деятельности (за счет экономии на

транзакционных издержках и налогах) привели к тому, что за последнее

десятилетие паевые фонды неуклонно набирали популярность, как в России, так и

во всем мире, о чем свидетельствует как рост их числа, так и величины стоимости

их чистых активов.

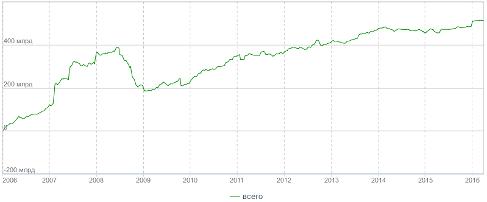

Рисунок 6: Динамика числа ПИФ в России

Рисунок 7: Динамика СЧА ПИФ в России

Доходность для инвестора при вложении денежных средств в ПИФ

представляет собой прирост стоимости инвестиционного пая (все получаемые

периодические платежи по ценным бумагам, входящим в портфель выбранного фонда,

например, дивиденды по акциям, купоны по облигациям не выплачиваются владельцем

паев). Поэтому формула расчета следующая:

![]()

![]() (27)

(27)

![]()

![]()

Стоимость одного инвестиционного пая рассчитывается как отношение

стоимости чистых активов фонда, эмитировавшего данный пай к количеству

выпущенных им паев.

![]()

![]() (28)

(28)

![]()

![]() - количество выпущенных паев,

- количество выпущенных паев, ![]()

![]() - стоимость чистых активов фонда

- стоимость чистых активов фонда

Стоимость чистых активов (СЧА) - это денежная оценка рыночной цены

активов инвестиционного фонда за минусом его обязательств (вознаграждение

управляющей компании, депозитарию, по маржинальным операциям, если он имеет

право на их осуществление и д. р.) [66].

![]()

![]() (29)

(29)

Несмотря на то, что любой ПИФ диверсифицирует свои активы,

вкладывая капитал в различные финансовые инструменты, у инвестора сохраняется

определенная группа рисков, связанная с качеством управления данным фондом.

Данное обстоятельство приводит к необходимости распределения финансовых

ресурсов между несколькими ПИФами и, таким образом, возникает задача грамотного

формирования и управления портфелем, состоящего из множества паев. Для данных

целей наиболее привлекательным объектом инвестиций выступают открытые ПИФ что

связано с их относительно высокой ликвидностью, что является очень важным

фактором.

1.3 Теоретические основы Копула-функций

Копула-функция является функцией, агрегирующей всю информацию относительно структуры зависимости между компонентами случайного вектора. Когда в качестве компонент копула-функции берутся частные функции распределения, которые необязательно принадлежат одному и тому же семейству распределений, получаем многомерную функцию распределения. Как следствие, эта теория позволяет достаточно гибко моделировать структуру зависимости между различными переменными, которые могут иметь разные частные распределения. С помощью копула-функций описываются законы многомерного распределения вероятностей. Они определяются частными одномерными распределениями анализируемого многомерного закона и характером зависимостей, существующих между компонентами рассматриваемой многомерной случайной величины [36 c.7-48; 51, c.99-137].

Функция ![]()

![]() от

от ![]()

![]() переменных, определенная на единичном гиперкубе

переменных, определенная на единичном гиперкубе ![]()

![]() , (т.е.

, (т.е. ![]()

![]() называется копула-функцией, если она обладает следующими

свойствами:

называется копула-функцией, если она обладает следующими

свойствами:

Область значения функции - единичный интервал ![]()

![]()

Если ![]()

![]() по крайней мере для одного

по крайней мере для одного ![]()

![]() то

то ![]()

![]()

![]()

![]() для любых

для любых ![]()

![]()

![]()

![]() является n-возрастающей функцией в том смысле, что для всех

является n-возрастающей функцией в том смысле, что для всех ![]()

![]() справедливо равенство:

справедливо равенство:

Где ![]()

![]()

Теперь сформулируем теорему Склара, которая показывает роль

копула-функций в описании многомерных распределений вероятностей. Пусть ![]()

![]() - n-мерная функция распределения с частными распределениями

- n-мерная функция распределения с частными распределениями ![]()

![]() . Тогда существует n-мерная копула-функция

. Тогда существует n-мерная копула-функция ![]()

![]() такая, что для всех действительных

такая, что для всех действительных ![]()

![]() :

:

![]()

![]() (30)

(30)

Если все частные функции распределения непрерывны, то копула

функция определена единственным образом; в противном случае ![]()

![]() определена единственным образом только лишь на области

определения

определена единственным образом только лишь на области

определения