Материал: ОиММПР. Лекция 1

16 из 28

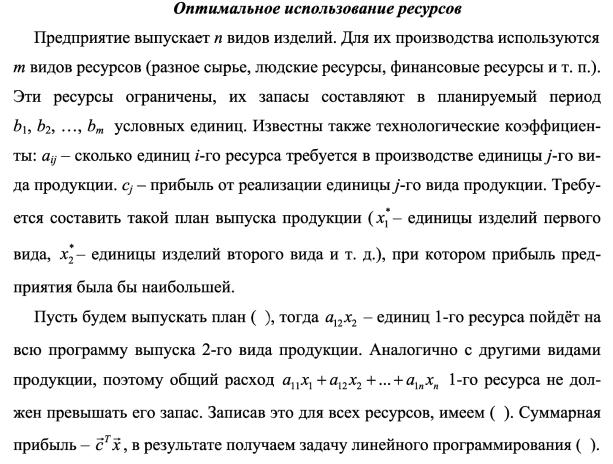

Задача линейного программирования

Система или функции ограничений

a11 x1 |

+a12 x2 +...+a1n xn b1 |

a21 x1 |

+a22 x2+...+a2n xn b2 |

|

............. |

am1 x1+am2 x2 +...+amn xn bm |

|

|

b1 |

|

b2 |

|

B= . |

|

. |

|

(b.m) |

Целевая функция

n

max F (x)=∑ cj x j=c1 x1 +c2 x2 +...+cn xn

j=1

17 из 28

Двойственность в задачах

Пусть другая фирма хочет купить все запасы наших ресурсов. Какими должны быть цены y1,y2,. . .,ym за единицу ресурса? Составляем

18 из 28

19 из 28

Задача о рюкзаке

Общая модель динамической оптимизации размещения капитала

Дано:P1, P2, … , PN — проекты;

T — горизонт планирования (длина наиболее продолжительного проекта); stk — доход от проекта Pk к концу года t;

ytk — инвестиции в проект Pk в начале года t; s0k = yT+1k = 0; r — коэффициент дисконтирования затрат

T

bk=∑( stk − yt +1 ,k )/(1+r)t — суммарная прибыль от проекта Pk;

t=0

C = (c1, …, cT) — доступный капитал для развития проектов

Ak = (a1k, …, aTk) — вектор затрат на реализацию проекта Pk (целые); Если доход нельзя реинвестировать, то atk = ytk, иначе atk = ykt – st–1k .

20 из 28