Материал: Налоговая система и основные направления ее совершенствования

Один из важнейших принципов построения налоговых

систем - принцип равенства налогоплательщиков перед законом. Под равенством

налогоплательщиков понимаются их общие и равные права и ответственность в сфере

налогообложения. Нарушение этого принципа проявляется в налоговой

дискриминации, которая может выражаться в дискриминации по половому, расовому,

национальному, сословному, возрастному или иным признакам [14, c.

31].

1.3 Влияние налогов на

экономику страны

Налоги выполняют если не главную, то одну из важных ролей в развитии экономики любой страны. Правильно подобранная налоговая политика способна обеспечить здоровое функционирование экономической системы в целом.

Как говорилось ранее, налоги являются основным источником формирования государственного бюджета и представляют собой часть ВВП. Рассмотрим, как налоги связаны с ВВП.

Практически все налоги приносят больше налоговых поступлений по мере роста ВВП. В частности, индивидуальный подоходный налог имеет прогрессивные ставки и по мере роста ВВП обеспечивает более чем пропорциональные приросты налоговых поступлений. Кроме того, с ростом ВВП и увеличением объема закупок товаров и услуг возрастают поступления от налога на прибыль корпораций, налога с оборота и акцизов. И точно так же увеличивается сбор налога на заработную плату, когда экономический рост создает новые рабочие места. Напротив, в случае сокращения ВВП налоговые поступления из всех этих источников падают.

Трансфертные платежи (или «отрицательные налоги») ведут себя прямо противоположным образом. Выплаты пособий по безработице, социальному обеспечению, субсидий фермерам - все подобного рода платежи сокращаются в периоды экономического роста и возрастают в периоды спада производства [19, с. 257].

Рассмотрим, как изменение налогов влияет на совокупный спрос и совокупное предложение.

Традиционно считается, что снижение налогов приводит к росту совокупного спроса от AD1 до AD2, увеличивая одновременно реальный внутренний продукт (от Q1 до Q2) и уровень цен (от P1 до P2). Снижение налогов оказывает благоприятное воздействие на совокупное предложение (в чем убеждены экономисты - так называемые сторонники экономики предложения), что приводит к его смещению вправо от AS1 до AS2. Это позволяет достичь даже более высокого уровня производства (Q3 по сравнению с Q2) и меньшего роста уровня цен (P3 по сравнению с P2) [19, т.1, с. 266].

Между фискальной и стимулирующей функциями налогов существует взаимосвязь и известное противоречие. Чрезмерное повышение налоговых ставок снижает у налогоплательщиков стимулы к увеличению капиталовложений, тормозит научно-технический прогресс, замедляет экономический рост, что в конечном счете отрицательно сказывается на поступлениях в государственный бюджет.

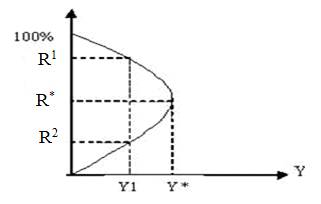

Зависимость между доходами государственного

бюджета и динамикой налоговых ставок можно представить с помощью графика

"Кривой Лаффера", изображенного на рисунке 1.3.2.

Рисунок 1.3.2 - «Кривая Лаффера». Источник: [3, с. 196]

R - налоговые

ставки; Y - поступления в

бюджет.

При увеличении ставки налога доход государства в результате налогообложения увеличивается. Оптимальный размер налоговых ставок R* обеспечивает максимальное поступление в бюджет Y*. При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при стопроцентном налогообложении доход государства будет равен нулю, потому что никто не захочет работать бесплатно.

Таким образом, преодолевается противоречие между необходимостью максимального увеличения доходов государства и ограниченными возможностями хозяйствующих субъектов и населения и обеспечивается увеличение доходов на основе стимулирования роста производства через налоговые ставки, льготы и налоговую базу.

Следовательно, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений. Очевидно, что для каждого государства величина оптимального уровня налогообложения индивидуальна и адекватна конкретному этапу его экономического и социального развития [4, c.44].

Подводя итоги, можно сказать, что налоги необходимы, т.к. государство не способно выполнять свои функции по удовлетворению общественных потребностей без денежных средств, которые могут быть получены только с помощью налогов.

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ РАЗВИТИЯ НАЛОГОВОЙ

СИСТЕМЫ РЕСПУБЛИКИ БЕЛАРУСЬ

2.1 Особенности

налогообложения в Республике Беларусь

Налоговая система Республики Беларусь была сформирована в 1992 г. в условиях разрыва экономических связей между республиками, входившими ранее в единый народнохозяйственный комплекс [10, c.49]. Она формировалась на классических принципах налогообложения, с учетом разработанных налоговой практикой других стран принципов налогообложения. В силу сложных условий переходного периода не все они легли в основу нашей налоговой системы, другие дополнены и уточнены положениями, вытекающими из практической необходимости [2, c.140].

В основу налоговой системы Республики Беларусь положены следующие принципы:

§ однократность обложения, т.е. один и тот же объект одного вида налогов облагается только один раз за определенный законом период;

§ оптимальное сочетание прямых и косвенных налогов;

§ одинаковый подход ко всем хозяйствующим субъектам обложения;

§ установленный порядок введения и отмены органами власти разного уровня налогов, их ставок, налоговых льгот;

§ четкая классификация налогов, взимаемых на территории страны, в основу которой положена компетенция соответствующей власти;

§ обоснование и точное распределение налоговых доходов между бюджетами разных уровней;

§ стабильность ставок налога в течение довольно длительного периода и простота исчисления платежа [2, c.140].

Кроме приведенных классических принципов в налоговой системе Республики Беларусь имеются внутринациональные принципы налогообложения:

. Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком.

. Ни на кого не может быть возложена обязанность уплачивать налоги, сборы (пошлины), а также обладающие установленными настоящим Кодексом признаками налогов, сборов (пошлин) иные взносы и платежи, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено Конституцией Республики Беларусь, настоящим Кодексом, принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь.

. Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства.

. Не допускается установление налогов, сборов (пошлин) и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности, в том числе нарушающих единое экономическое пространство Республики Беларусь, ограничивающих свободное передвижение физических лиц, перемещение товаров (работ, услуг) или финансовых средств в пределах территории Республики Беларусь либо создающих в нарушение Конституции Республики Беларусь и принятых в соответствии с ней законодательных актов иные препятствия для осуществления предпринимательской и другой деятельности организаций и физических лиц, кроме запрещенной законодательными актами.

Эти принципы не всегда соблюдаются. Так, однократность нарушается при взимании НДС с импортных товаров, за которые уже уплачены таможенные пошлины. Нет четкой классификации в зависимости от уровней органов государственной власти, когда все большая часть республиканских налогов является регулирующей по отношению к местным органам власти. Нередко действие закона, подписанного в середине года, распространяется на весь год [2, c.140].

Правовой основой функционирования налоговой системы является налоговое законодательство [7, c.52].

Налоговое законодательство Республики Беларусь включает в себя:

§ Налоговый Кодекс государства и принятые в соответствии с ним законы, регулирующие вопросы налогообложения;

§ Декреты, Указы и распоряжения Президента Республики Беларусь, содержащие вопросы налогообложения;

§ Международные договоры Республики Беларусь;

§ Постановления Правительства Республики Беларусь, регулирующие вопросы налогообложения и принимаемые на основании и во исполнение Налогового Кодекса, налоговых законов и актов Президента Республики Беларусь;

§ Нормативные правовые акты республиканских органов государственного управления, органов местного управления и самоуправления, регулирующие вопросы налогообложения и издаваемые в случаях и пределах, предусмотренных Налоговых Кодексом, а также принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь и Постановлениями Правительства Республики Беларусь [9, Общ. ч., ст. 3].

В налоговом законодательстве Республики Беларусь нашли отражение полномочия налоговых органов, их права и обязанности, а также права и обязанности налогоплательщиков и основные виды ответственности за нарушения налогового законодательства [2, c.140].

В формировании налоговой системы важнейшим вопросом является организация участников налоговых отношений, в качестве которых в Республике Беларусь выступают:

§ организации и физические лица, признаваемые в соответствии с Налоговым Кодексом плательщиками;

§ организации и физические лица, признаваемые в соответствии с Налоговым Кодексом налоговыми агентами;

§ Министерство по налогам и сборам Республики Беларусь и инспекции Министерства по налогам и сборам Республики Беларусь;

§ Государственный таможенный комитет Республики Беларусь и таможни;

§ республиканские органы государственного управления, органы местного управления и самоуправления, а также уполномоченные организации и должностные лица, осуществляющие в установленном порядке, помимо налоговых и таможенных органов, прием и взимание налогов, сборов (пошлин);

§ Комитет государственного контроля Республики Беларусь и его органы, Министерство финансов Республики Беларусь и местные финансовые органы, иные уполномоченные органы [9, Общ. ч., ст. 4].

Таким образом, субъектом налоговых отношений с одной стороны выступает государство, определяющее налоговую политику, формирующее налоговую систему и устанавливающее правила и механизмы исполнения налоговых обязательств, с другой - плательщики и иные обязанные лица [7, c. 56].

В Республике Беларусь в настоящее время действуют две группы налогов: республиканские и местные.

К республиканским налогам относятся:

§ налог на добавленную стоимость. НДС взимается по следующим налоговым ставкам:

Ноль (0) % - при реализации:

o экспортируемых товаров:

o работ (услуг) по сопровождению, погрузке, перегрузке и иных подобных работ (услуг), непосредственно связанных с реализацией экспортируемых товаров;

o экспортируемых транспортных услуг, включая транзитные перевозки и услуги по реализации билетов, на основании которых оказываются транспортные услуги;

o экспортируемых услуг по производству товаров из давальческого сырья (материалов).

Десять (10) % - при реализации:

o производимой на территории Республики Беларусь продукции растениеводства (кроме цветов, декоративных растений), животноводства (кроме пушного звероводства), рыбоводства и пчеловодства. Работы и услуги по доработке этой продукции до требуемого качества также облагаются по ставке 10%;

o реализация организациями продовольственных товаров и товаров для детей по перечню, утвержденному Президентом Республики Беларусь.

Восемнадцать (18) % - при реализации прочих объектов, а также при реализации имущественных прав на объекты интеллектуальной собственности.

,09% и 15,25% используются при расчете НДС по полученным штрафным санкциям [8, c. 77].

§ акцизы. Акцизами облагаются: алкогольная продукция, пиво, пивной коктейль, табачные изделия, микроавтобусы и легковые автомобили, в том числе переоборудованные в грузовые; бензины автомобильные, дизельное топливо и биодизельное топливо, судовое топливо, газ углеводородный сжиженный и газ природный топливный компримированный, используемые в качестве автомобильного топлива; масло для дизельных и (или) карбюраторных (инжекторных) двигателей [8, с. 94].

§ налог на прибыль. Облагаемая налогом прибыль от реализации продукции, товаров (работ, услуг), иных ценностей, имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям [8, c. 147].

§ налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство. К доходам, подлежащим обложению этим налогом, относятся дивиденды, роялти, лицензии, доходы от долговых обязательств, плата за фрахт в связи с осуществлением международных перевозок и другие доходы [8, c. 162]

§ подоходный налог с физических лиц. Этот налог взимается по ставке 12%.

§ налог на недвижимость. Этим налогом облагается стоимость принадлежащих физическим лицам зданий и строений. Налогом не облагаются здания и сооружения социально-культурного назначения, здания и сооружения организаций, принадлежащих обществам инвалидов, здания и сооружения, предназначенные для охраны окружающей среды и улучшения экологической обстановки, жилые помещения в многоквартирных домах, принадлежащие физическим лицам на праве собственности, здания и строения (за исключением предназначенных и (или) используемых в установленном порядке для осуществления предпринимательской деятельности), принадлежащие пенсионерам и инвалидам и т.п. [8, c. 231].

§ земельный налог. Земельным налогом облагаются земельные участки, находящиеся в собственности, пожизненном наследуемом владении или временном пользовании. Земельный налог рассчитывается исходя из кадастровой стоимости земельного участка [8, c. 237].

§ экологический налог. Экологическим налогом облагаются объемы: выбросов загрязняющих веществ в атмосферный воздух, сбросов сточных вод или загрязняющих веществ в окружающую среду, отходов производства, подлежащих хранению, захоронению, озоноразрушающих веществ, ввозимых на территорию Республики Беларусь, в том числе содержащихся в продукции. Ставки экологического налога установлены в зависимости от объекта налогообложения [8, c. 107].

§ налог за добычу (изъятие) природных ресурсов;

§ сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь;

§ оффшорный сбор;

§ гербовый сбор;

§ консульский сбор;

§ государственная пошлина;

§ патентные пошлины;

§ таможенные пошлины и таможенные сборы [9, Общ.ч., ст.8].

К местным налогам и сборам относятся:

§ налог за владение собаками;

§ курортный сбор;