Материал: Методы статистического анализа и прогнозирования

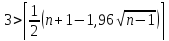

Трендовая модель с доверительной вероятностью 95% считается адекватной, если выполняется равенство:

где

– математическое ожидание числа точек

поворота,

– математическое ожидание числа точек

поворота,

– дисперсия числа точек поворота.

– дисперсия числа точек поворота.

После подтверждения адекватности построенной модели оценивается ее точность, например, путем расчета коэффициента детерминации и средней относительной ошибки аппроксимации.

Проверим адекватность построенной трендовой модели, используя, например, критерий серий. Для этого:

1. Рассчитаем отклонения исходных уровней ряда от выровненных (гр. 6 табл. 2)

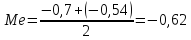

2. Расположим их в возрастающем порядке и вычислим медиану вариационного ряда:

-6,86; -6,26; -3,62; -2,94; -0,7; -0,54; 0,98; 2,82; 5,9; 11,22

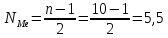

Положение медианы определяется ее номером (где n – число единиц совокупности):

То есть медиана равна средней арифметической из 5-го и 6-го значений признака и составляет -0,62.

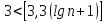

3. Сравним каждое значение отклонения, занесенного в гр. 6 таблицы 2 с медианным: в случае, если оно превосходит (больше -0,62), будем ставить «+», если не превышает (меньше -0,62), то «-».

Таким образом, количество серий составляет 3, максимальная длина серии равна 3.

4. Проведем проверку соблюдения условий, необходимых для признания трендовой модели адекватной:

Оба необходимых условия соблюдаются, следовательно, построенная трендовая модель может считаться адекватной исследуемому экономическому процессу.

Также проверим адекватность построенной трендовой модели с помощью критерий пиков.

1. Рассчитаем число поворотных точек

2. Рассчитаем значение математического ожидания числа точек поворота

3. Рассчитаем дисперсию числа точек поворота

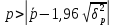

4. Проверим выполнения

равенства

Трендовая модель с доверительной вероятностью 95% считается адекватной, если выполняется равенство:

Следовательно, можно сделать вывод, что модель адекватная.

Прогнозирование экономических процессов на базе их трендовых моделей осуществляется на основе идеи экстраполяции, то есть возможности продления в будущее тенденции, наблюдавшейся в прошлом.

При этом, как правило, при построении прогноза оперируют не точечной оценкой (в виде конкретного значения прогнозируемого показателя, получаемого путем подстановки в трендовую модель величины времени, соответствующей периоду упреждения), а интервальной, определяя так называемые доверительные интервалы прогноза – границы значений, в которых с определенной вероятностью можно ожидать появление фактического значения прогнозируемого экономического показателя.

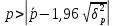

Для прямолинейного тренда доверительные интервалы прогноза определяются по следующей формуле:

где L

– период упреждения; – точечный прогноз по трендовой модели

на (n+L)-й

момент времени; n

– количество наблюдений во временном

ряду;

– точечный прогноз по трендовой модели

на (n+L)-й

момент времени; n

– количество наблюдений во временном

ряду;

– стандартная ошибка оценки прогнозируемого

показателя, определенная для числа

параметров модели, равного двум;

– стандартная ошибка оценки прогнозируемого

показателя, определенная для числа

параметров модели, равного двум;

– табличное значение t-критерия

Стьюдента при уровне значимости α

и числе степеней свободы, равного n-2.

– табличное значение t-критерия

Стьюдента при уровне значимости α

и числе степеней свободы, равного n-2.

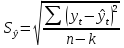

Среднеквадратическая ошибка оценки прогнозируемого показателя определяется по следующей формуле:

где

– фактическое значение уровня ряда

динамики для времени t;

– фактическое значение уровня ряда

динамики для времени t;

– расчетная оценка соответствующего

показателя по модели; n –

длина временного ряда; k

– число параметров в уравнении тренда.

– расчетная оценка соответствующего

показателя по модели; n –

длина временного ряда; k

– число параметров в уравнении тренда.

Для тренда, выраженного полином второго или третьего порядка, доверительные интервалы прогноза определяются следующим образом:

Аналогичным образом определяются доверительные интервалы прогноза для экспоненциальной и других кривых роста.

Построим прогноз измерения численности населения на 2007-2008 гг.

1. Определим

точечные значения прогноза, подставив

в построенную трендовую модель

соответствующие значения переменных

времени для 2008 и 2009 годов:

2. Рассчитаем среднеквадратическую ошибки оценки прогноза:

3. Найдем доверительные интервалы прогноза:

Таким образом, прогнозные значения численности населения региона в последующие два года будут находиться в границах:

Основные результаты, полученные в ходе решения задачи

Динамический ряд,

представленный в таблице 1, характеризующий

изменение численности населения региона

за 1997-2006 гг., содержит тренд, который

наилучшим образом может быть аппроксимирован

полином первой степени. Трендовую модель

вида

,

построенную для изучаемого временного

ряда, согласно принятых критериев,

следует считать адекватной исследуемой

тенденции изменения численности

населения региона, прогнозные значения

которой с вероятностью 95% будут находиться

в границах от 147,42 до 179,26 тыс. человек в

2007 г. и составят не менее 435,08 тыс. человек,

но и не превысят 455,98 тыс. человек в 2008

г.

,

построенную для изучаемого временного

ряда, согласно принятых критериев,

следует считать адекватной исследуемой

тенденции изменения численности

населения региона, прогнозные значения

которой с вероятностью 95% будут находиться

в границах от 147,42 до 179,26 тыс. человек в

2007 г. и составят не менее 435,08 тыс. человек,

но и не превысят 455,98 тыс. человек в 2008

г.

Балансовый метод анализа и прогнозирования

В процессе изучения экономических явлений широкое применение получил балансовый метод. Особенность которого состоит в сопоставлении взаимосвязанных экономических показателей с целью выяснения и измерения их взаимного влияния, а также подсчет резервов, повышение эффективности экономического объекта.

При применении балансового метода связь между показателями выражают в форме равенства итогов, получаемых в результате разнообразных математических действий.

Способом реализации балансового метода является баланс уравнений – это форма представления связи между отдельными экономическими показателями.

В экономических исследованиях применяются следующие системы баланса:

-

Натуральные (материальные);

-

Стоимостные (денежные);

-

Трудовые.

На уровне всей национальной экономики строят межотраслевой баланс (МОБ). Он позволяет:

-

проводить системный счет основных макроэкономических показателей;

-

анализ взаимосвязей между отраслями;

-

изучать особенности ценообразования.

Межотраслевой баланс состоит из 3х частей (квадрантов). Схематично его вид можно представить следующим образом:

|

Промежуточное потребление |

Конечное использование |

|

Валовая добавленная стоимость |

|

Промежуточное потребление характеризует промежуточное потребление в отраслях экономики. В графах по каждой отрасли показаны затраты на производство продукции (стоимость сырья, материалов, топлива, энергии), а в строках – распределение продукции между отраслями.

В квадранте «Конечное использование» строки соответствуют отраслям потребителей, а колонки представляют собой категории конечного использования:

-

Конечное потребление домашних хозяйств, НКО и государственного управления

-

Валовое накопление (основного капитала, изменение запасов материальных оборотных средств, чистое потребление ценностей)

-

Сальдо экспорта/импорта товаров и услуг

Квадрант «Валовая добавленная стоимость» отображает стоимостную структуру ВВП. В колонках указываются отрасли производства, а в строках – основные стоимостные компоненты валовой добавленной стоимости.

Практическая работа №4. Вариант 14.

Рассмотрим пример построения схемы межотраслевого баланса. Имеем условные данные о хозяйственных операциях по 4 отраслям экономики. Необходимо:

-

Составить счета отраслей экономики

-

Построить межотраслевой баланс

|

|

Отрасли |

|||||

|

1 |

2 |

3 |

4 |

|||

|

|

Реализовано: |

|

||||

|

кредит |

– населению |

25 |

90 |

60 |

90 |

|

|

кредит |

– отрасли 1 |

– |

50 |

15 |

– |

|

|

кредит |

– отрасли 2 |

– |

– |

– |

40 |

|

|

кредит |

– отрасли 3 |

– |

– |

– |

65 |

|

|

кредит |

– отрасли 4 |

45 |

15 |

5 |

– |

|

|

дебет

кредит |

Запасы готовой продукции: – на начало года – на конец года |

|

|

|

|

|

|

– |

– |

10 |

– |

|||

|

– |

– |

15 |

– |

|||

|

дебет дебет дебет дебет дебет |

Куплено материалов: – у отрасли 1 – у отрасли 2 – у отрасли 3 – у отрасли 4 Выплачено работникам |

|

||||

|

|

|

|

|

|||

|

– |

– |

– |

45 |

|||

|

50 |

– |

– |

15 |

|||

|

15 |

– |

– |

5 |

|||

|

– |

40 |

65 |

– |

|||

|

30 |

20 |

50 |

5 |

|||

Решение:

Счет отрасли состоит из двух частей – дебетовой (в ней отображаются все затраты, связанные с осуществлением деятельности) и кредитовой, показывающей доходы, получаемые за работу. Разница между дебетом и кредитом счета характеризует финансовый результат за период: если поступления от деятельности превышают расходы – имеет место прибыль, и наоборот, в случае если расходы больше доходов – отрасль имеет убытки. При составлении счета должно соблюдаться равенство итогов: сумма оборотов по дебету должна быть равна сумме оборотов по кредиту.

Распределим хозяйственные операции каждой отрасли, основываясь на их экономическом содержании (в дебете счета отобразим использование, в кредите – ресурсы).

|

Отрасль 1 |

|||

|

Дебет |

Кредит |

||

|

ЗГП на начало года |

0 |

ЗГП на конец года |

0 |

|

Куплено у второй отрасли |

50 |

Реализовано населению |

25 |

|

Куплено у третьей отрасли |

15 |

Реализовано отрасли 2 |

0 |

|

Куплено у четвертой отрасли |

0 |

Реализовано отрасли 3 |

0 |

|

Выплачено работникам |

30 |

Реализовано отрасли 4 |

45 |

|

Всего |

95 |

Всего |

70 |

|

Убыток |

-25 |

||

|

Итого |

95 |

Итого |

95 |

|

Отрасль 2 |

|||

|

Дебет |

Кредит |

||

|

ЗГП на начало года |

0 |

ЗГП на конец года |

0 |

|

Куплено у первой отрасли |

0 |

Реализовано населению |

90 |

|

Куплено у третьей отрасли |

0 |

Реализовано отрасли 1 |

50 |

|

Куплено у четвертой отрасли |

40 |

Реализовано отрасли 3 |

0 |

|

Выплачено работникам |

20 |

Реализовано отрасли 4 |

15 |

|

Всего |

60 |

Всего |

155 |

|

95 |

Прибыль |

||

|

Итого |

155 |

Итого |

155 |