Материал: Международная экономика

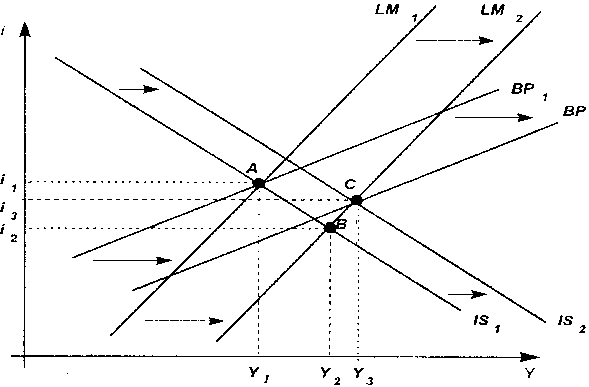

Результаты стимулирующей денежно-кредитной политики при высокой мобильности капитала. Как и в случае с низкой мобильностью капитала, рост денежной массы приводит к росту совокупного спроса, понижая процентную ставку и способствуя тем самым росту инвестиций и увеличению дохода до Y. Однако теперь в ответ на такое же снижение процентной ставки возникает гораздо больший отток капитала и, следовательно, платежный баланс сводится с большим дефицитом.

Таким образом, высокая мобильность капитала способствует повышению эффективности денежно-кредитной политики. Доход значительно возрастает, что является результатом как прироста денежной массы, так и увеличения чистого экспорта вследствие снижения курса национальной валюты.

В условиях высокой мобильности капитала масштабы его притока и, соответственно, размеры активного сальдо счета капитала более чем достаточны для компенсации отрицательного сальдо торгового баланса, возникшего из-за роста дохода.

Режим плавающего валютного курса при низкой мобильности капитала делает внешнеторговую политику неэффективной с макроэкономической точки зрения, поскольку прирост чистого экспорта вследствие протекционистских мер государства полностью компенсируется его последующим сокращением в результате повышения курса национальной валюты.

52. Использование модели IS-LM-BP для анализа последствий внешних и внутренних шоков в открытой экономике. Последствия внешнеторговых шоков при плавающей и фиксированном валютном курсе. Последствие внешних шоков, связанных с международным движением капитала.

Модель IS–LM–BP может быть использована для объяснения механизма адаптации открытой экономики к экзогенным шокам - таким изменениям в международной экономике, которые не зависят от экономической политики данной страны. Экзогенные шоки могут происходить из реального, денежного, бюджетного и внешнего секторов как своей, так и зарубежных стран.

Шок от зарубежных цен – корректировка в открытой экономике, происходящая в результате резкого изменения пропорций между национальными и международными ценами из-за роста или падения последних. Шок от внутренних цен – корректировка в открытой экономике, происходящая в результате резкого изменения пропорций между международными и национальными ценами из-за роста или падения последних.

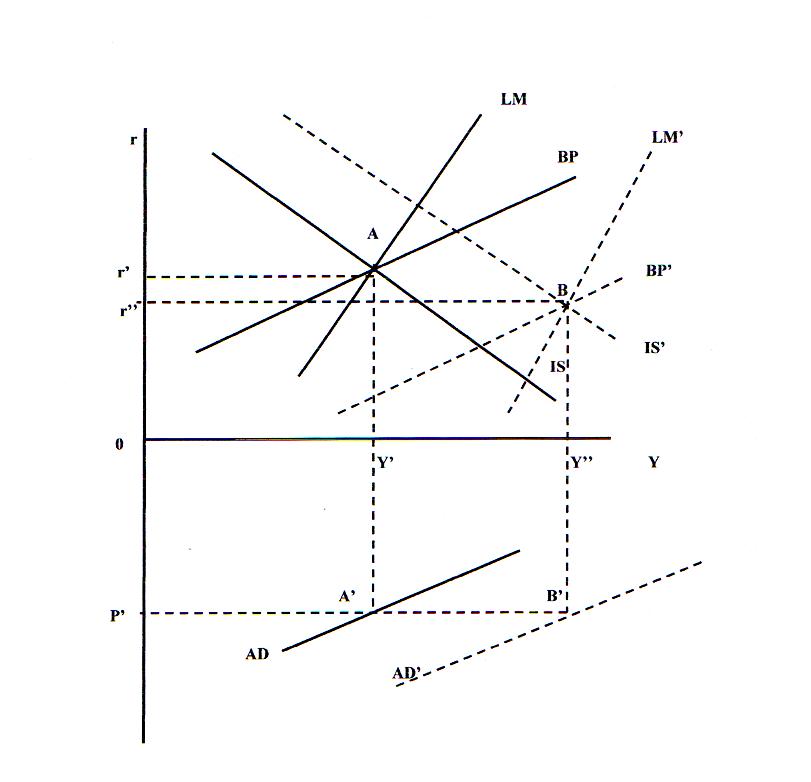

При плавающем валютном курсе ситуация иная. В результате перемещения IS кривой на уровень IS’ в точке В, находящейся справа от ВР кривой, появляется потенциальная возможность возникновения положительного сальдо платежного баланса. В результате курс национальной валюты начинает расти. Это сокращает экспорт и увеличивает импорт, т.е. возникает тенденция противоположная изначальной. Как следствие и IS’ и BP’ кривые сдвигаются на изначальный уровень, а макроэкономическое равновесие возвращается в точку А. Воздействия на спрос в данном случаи не происходит, так как кривая совокупного спроса AD, было переместившаяся на уровень AD’, также возвращается в свое начальное положение.

Другим весьма распространенным шоком, происходящим из реального сектора, только теперь уже своей страны, является сдвиг вкусов и предпочтений потребителей в пользу национальных товаров. В этой ситуации IS кривая сдвинется вправо, ибо импорт сократится и ВР кривая также уйдет вправо. При фиксированном валютном курсе это породит положительное сальдо платежного баланса, рост предложения денег, что сдвинет LM кривую также вправо. Автоматическая корректировка закончится тогда, когда все три сектора придут в одновременное равновесие при более высоком уровне доходов и спроса.

При плавающем режиме валютного курса потенциально возможное положительное сальдо платежного баланса приведет к росту курса национальной валюты. Расходы переключатся с иностранных на национальные товары, спрос на национальную валюту вырастет. По мере роста ее курса обе кривые – IS и BP- начнут двигаться назад влево к своему изначальному положению, и автоматическая корректировка закончится на том же уровне, на котором она началась до сдвига во вкусах и предпочтениях внутри страны. Краткосрочный всплеск совокупного спроса довольно быстро исчерпает себя.

Шок, заключающийся в резком росте мировых процентных ставок, приведет к росту оттока краткосрочного капитала из данной страны, в результате чего при фиксированном валютном курсе возникнет дефицит платежного баланса, ВР кривая сдвинется влево. ЦБ, продавая валюту из резервов для поддержания курса, сократит предложение национальной валюты, что сдвинет LM кривую также влево. Произойдет падение уровня совокупного спроса в результате роста процентных ставок за рубежом.

При плавающем валютном курсе дефицита платежного баланса не возникает. Появляется лишь потенциальная возможность его возникновения, а курс автоматически увеличит дисбаланс. Обесценивание курса национальной валюты приводит к росту экспорта и сокращению импорта, что двигает обе IS и ВР кривые вправо, оставляя LM кривую на месте. Совокупный спрос увеличивается при постоянном уровне цен, что выразится в смещении кривой AD вправо.

Другой типичный экзогенный шок может происходить из денежного сектора своей страны. Если инвестиции будут переориентированы на местный рынок, сократится отток краткосрочного капитала за рубеж. ВР кривая сдвинется вправо, создав положительное сальдо платежного баланса при фиксированном валютном курсе и потенциальную возможность возникновения такого сальдо при плавающем курсе. В первом случаи LM кривая сдвинется вправо, что стимулирует экономический рост, соответственно рост совокупного спроса. Во втором случае рост курса национальной валюты ухудшит текущий баланс, что сдвинет ВР и IS кривые влево. Это будет означать падение доходов и сокращение совокупного спроса.

Таким образом, влияние экзогенных шоков на совокупный спрос зависит от характера валютного курса, существующего в данной стране. При плавающем валютном курсе, в отличии от фиксированного, шоки, приводящие к изменению размеров национального экспорта, не оказывают влияния на совокупный спрос. Шоки, приводящие к изменению в масштабах движения капитала, оказывают влияние на совокупный спрос при любом режиме валютного курса.