Материал: Комплексное исследование теоретических и практических аспектов организации и проведения операций банка с ценными бумагами

стимулирующие (проблемы налогообложения и инфляции, вопросы страхования профессиональных участников, актуальность существования инвестиционных банков, компаний, проблемы информационно-аналитического обеспечения);

сопутствующие (проблема высокого риска, проблема ликвидности рынка, проблема ликвидности ценных бумаг, проблема заинтересованности населения [19].

Сегодня создана весьма внушительная правовая база регулирования обращения ценных бумаг в банках. Однако, некоторые из нормативных актов скорее препятствуют нормальной работе банков, чем стимулируют ее. И если инфраструктура (биржа, депозитарная и информационная система и т.д.) создана, то эффективность ее использования низкая. Весьма низок уровень секъюритизации рынка капитала. Сегмент корпоративных ценных бумаг биржевого рынка характеризуется низкой ликвидностью. Большинство сделок с акциями заключается на внебиржевом рынке. Это объясняется незаинтересованностью «организаций в привлечении финансовых ресурсов посредством выпуска ценных бумаг, выходе на организованный рынок путем прохождения процедуры листинга (проверки качества и надежности) своих ценных бумаг в целях определения их рыночной (справедливой) цены».

Развитию рынка акций мешает преимущественное право государства на приобретение акций предприятий, созданных в процессе разгосударствления и приватизации объектов госсобственности, пользующихся различными формами господдержки. Как результат - приватизация в Беларуси продолжается 16 лет, а удельный вес акционерных обществ с госдолей остается высоким - государство имеет долю в 1.296 ОАО, что составляет 72,5% от общего количества открытых акционерных обществ.

Можно отметить, что операции банка с ценными бумагами, и соответственно

рынок ценных бумаг имеют значительные проблемы, требующие решения. В связи с

этим проанализируем состояние операций с ценными бумагами в АСБ «Беларусбанк»

филиал 529.

2. АНАЛИЗ И ОЦЕНКА ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ НА ПРИМЕРЕ АСБ

«Беларусбанк» филиал 529

2.1 Экономическая характеристика объекта

исследования

ОАО "АСБ Беларусбанк" - крупнейшее универсальное финансово-кредитное учреждение страны, которое предлагает своим клиентам более 100 видов банковских услуг и продуктов, в том числе по расчетно-кассовому обслуживанию, кредитованию, депозитным операциям, лизингу, факторингу, инкассации, международным и межбанковским расчетам, валютно-обменным и конверсионным операциям, операциям с банковскими картами, консалтинговые и депозитарные услуги. Банк сохраняет за собой лидирующие позиции на рынке международных операций и обслуживает значительную часть внешнеторгового оборота Республики Беларусь.

В 2013 году банк продолжил укрепление своих позиций на национальном и международном рынках банковских услуг.

По итогам деятельности ОАО «АСБ Беларусбанк» за 2012 год, получена прибыль в размере 208,6 млрд. рублей, что выше прошлогоднего уровня на 10%. Рентабельность деятельности банка составила 8,6% .Уставный фонд составил 2289 млрд. рублей или 744 млн. евро. Ресурсный потенциал банка за 2012 год увеличился на 7,5 трлн. рублей или на 44,7% и на 1 января 2013 года достиг 24,4 трлн. рублей .

Выполнение запланированных показателей «Программы развития розничных банковских услуг в ОАО «АСБ Беларусбанк» на 2012 год», «Плана мероприятий ОАО «АСБ Беларусбанк» по реализации «Концепции развития розничных банковских услуг в Республике Беларусь до 2012 года» позволило обеспечить в 2012 году рост остатков средств физических лиц на 133,5%, при запланированном росте 133%. Темп роста средств в белорусских рублях составил 125,6%, в иностранной валюте - 160,9%

Доля привлеченных средств населения ОАО «АСБ Беларусбанк» в банковской системе составила 60,5%.

Возросли остатки вкладов, привлеченных ОАО «АСБ Беларусбанк» на одного жителя. Если по состоянию на 1 января 2012г. средний остаток вклада в эквиваленте всех валют на одного жителя республики составлял 600 тыс. рублей или 279 долларов США, то на 1 января 2013г. - 732 тыс. рублей или 333 доллара США [24].

В 2012 году населению были предложены новые виды вкладов в белорусских рублях и иностранной валюте, которые совместили в себе достоинства срочных депозитов и вклада «до востребования».

По объему операций с государственными ценными бумагами банк занимает первое место по рейтингу Белорусской валютно-фондовой биржи.

Депозитарий ОАО «АСБ Беларусбанк» является лидером в республике по количеству обслуживаемых акционерных обществ, за 2012 год их количество возросло до 668, количество счетов «депо», принадлежащих клиентам депозитария банка, превысило 223 тысячи обществ. Общая сумма активов, хранящихся в депозитарии банка, достигла 2,3 трлн. рублей.

ОАО «АСБ Беларусбанк» - это уникальная филиальная сеть охватывающая всю территорию страны, а так же имеет представительства за рубежом.

Цель деятельности филиала №529 ОАО «АСБ Беларусбанк» − оказывать на коммерческой основе полный комплекс банковских услуг клиентам (физическим и юридическим лицам) на уровне международных стандартов, обеспечивать кредитование целевых государственных программ для развития приоритетных отраслей экономики, привлекать дополнительные финансовые ресурсы для инвестиций в социальную сферу и экономику страны при допустимых уровнях рыночных рисков, гарантирующих защиту вкладов населения и средств на счетах юридических лиц от угрозы банкротства банка [6].

Филиал №529 ОАО «АСБ Беларусбанк» предлагает своим корпоративным клиентам широкий диапазон финансовых продуктов и услуг, а именно:

открытие и ведение счетов в белорусских рублях и иностранной валюте;

расчетно-кассовое обслуживание, в том числе с использованием системы «Клиент-банк» и пластиковых карточек;

депозитные вклады в белорусских рублях и иностранной валюте;

операции на рынке государственных ценных бумаг;

операции с векселями;

депозитарные услуги;

валютообменные операции по поручению клиентов;

международные расчеты;

документарные операции;

кредитные, лизинговые и факторинговые операции;

инкассация, перевозка денежной наличности, ценностей;

операции с пластиковыми карточками;

добровольное и обязательное страхование автотранспорта [23].

Обслуживая большой круг корпоративных клиентов, банк стремиться делать все возможное, чтобы привлекать их средства, предлагая выгодные условия по вкладам, надежно и эффективно управлять этими средствами.

Розничный бизнес самый динамично развивающийся сегмент деятельности филиала №529 ОАО «АСБ Беларусбанк». Развитие розничного бизнеса является одним из приоритетных направлений деятельности филиала № 529 ОАО «АСБ Беларусбанк».

Розничные услуги банка включают:

кредитование населения (на строительство или приобретение жилья; на потребительские нужды; на приобретение автомобилей);

вклады;

валютно-обменные операции;

банковские пластиковые карточки;

дорожные чеки;

облигации;

продажа драгоценных металлов;

услуги депозитария;

услуги посредника на рынке ценных бумаг;

международные денежные переводы (Western Union, Svift).

С целью укрепления лидирующих позиций на рынке розничных банковских услуг особое внимание уделяется вопросам максимальной доступности услуг для клиентов, расширения количества услуг и улучшения их качества, включая определение удобных для клиентов сроков обслуживания, повсеместное внедрение принципа «одного окна», развитие и совершенствование информационных услуг, оптимизацию и упрощение организации выдачи кредитов и управления другими розничными услугами

Рассмотрим динамику основных показателей деятельности Филиал 529 АСБ

«Беларусбанк» за последние годы в таблице 2.1.

Таблица 2.1 - Динамика основных показателей деятельности Филиал 529 АСБ «Беларусбанк» 2012-2013 гг., млн.р

|

Показатель |

2012 год |

2013 год |

Отклонение 2013 от 2012 г. |

Темп роста 2013/2012. % |

|

|

|

|

|

абсолютное |

относительное % |

|

|

1 |

3 |

4 |

7 |

8 |

9 |

|

Уставный фонд |

218594 |

426269 |

207675 |

95,0 |

195 |

|

Собственный капитал (по балансу) |

281576 |

546615 |

265038,6 |

94,1 |

194,1 |

|

Активы |

1506686 |

2132767 |

626080,3 |

41,6 |

141,6 |

|

Кредиты, выданные клиентам и банкам |

1027766 |

1558723 |

530957,1 |

51,7 |

151,7 |

|

в т. ч. кредиты клиентам за счет средств ЕБРР |

25326,6 |

20626,1 |

-4700,5 |

-18,6 |

81,4 |

|

Ценные бумаги |

222033 |

218254 |

-3779,4 |

-1,7 |

98,3 |

|

Средства юридических лиц |

351882 |

655511 |

303628,6 |

86,3 |

186,3 |

|

Средства физических лиц |

192650 |

360701 |

87,2 |

187,2 |

|

|

Кредиты, депозиты банков привлеченные |

512563 |

410531 |

-102032,1 |

-19,9 |

80,1 |

|

Прибыль |

32235 |

67845,1 |

35610,1 |

110,5 |

210,5 |

Источник: собственная разработка на основе отчетности банка Приложения

А-B

Из данных таблицы 2.1 видно, что динамика основных показателей деятельности Филиал 529 АСБ «Беларусбанк» в период с 2012 г. по 2013 г. имеет положительную тенденцию. Активность банка в сфере кредитования так же возросла, о чем свидетельствует увеличение денежных средств, выданных клиентам банка и другим банкам, на 872 057 млн. р. в 2013 г. по сравнению с показателем за 2012 г. или более чем 2,2 раза. При проведении горизонтального анализа баланса, данные баланса на некоторую дату (база отсчета) берутся за 100 %. Далее строятся динамические ряды статей и разделов баланса в процентах к их базисным значениям. Анализ полученных данных позволяет выявить тенденции изменения отдельных статей баланса или их групп. Для того чтобы оценить влияние изменения отдельных элементов в изменении итогового показателя используют данные вертикального анализа. Вертикальный анализ позволяет представить отчетную форму в виде совокупности относительных показателей, и рассчитать долю отдельных элементов баланса в итоговом показателе, что позволяет оценить его структуру.

Как следует из баланса, активы Филиал 529 АСБ «Беларусбанк» к концу 2013 г. возросли на 626008,3 млн.р. или на 41,6 % по сравнению с соответствующим показателем в 2012 г., в том числе за счет прироста денежных средств на 13869,4 млн.р. или на 35,2 %, увеличения объема выданных кредитов клиентам и другим банкам на 308838,6 и 250223,7 млн. р. соответственно.

Следует отметить прирост основных средств и нематериальных активов на 35,1 % одновременно с увеличением объемов прочих активов на 36853,9 млн.р. в 2013 г. по сравнению с данными 2012 г.

За анализируемый период произошло незначительное уменьшение (на 13 млн.р.) инвестиций в долгосрочные финансовые вложения.

Можно отметить также увеличение объемов средств Филиал 529 АСБ «Беларусбанк» в Национальном банке РБ на 398,2 млн.р. и незначительное уменьшение (на 1,1 %) объемов ценных бумаг, приобретенных банком.

За отчетный период активы возросли в основном за счет увеличения объемов выданных кредитов клиентам и другим банкам. Доля данных показателей в структуре активов баланса составляет 49,3 % и 40 % соответственно. Изменение остальных статей актива не столь значительно. Следовательно, именно увеличение объемов кредитования способствовало значительному увеличению (на 41,6 %) совокупных активов.

По состоянию на 01.01.2014 г. общий объем ресурсов банка состоял из:

собственного капитала кредитной организации; привлеченных средств; средств,

поступающих в порядке распределения (страховые возмещения по наступившим

страховым случаям) (рисунок 2.1).

Рисунок 2.1 ─ Состав банковских ресурсов Филиал 529 АСБ «Беларусбанк»

Собственный капитал составляет основу деятельности коммерческого банка. Формируется в момент создания коммерческого банка и первоначально состоит из сумм, полученных от учредителей в качестве их взноса в уставной капитал банка, через покупку акций, так как банк создан в форме акционерного общества.

К собственному капиталу также относят все накопления получаемые банком в процессе его деятельности, которые не были распределены среди акционеров коммерческого банка в виде дивидендов либо израсходованы на другие цели. Собственный капитал олицетворяет ту сумму денежных средств, которая будет распределена среди акционеров (участников) коммерческого банка в случае его закрытия. Иными словами, если реализовать все активы коммерческого банка (принадлежащие ему ценные бумаги, здания, оборудование, другие ценности) и востребовать все выданные им ссуды, а вырученную сумму направить на погашение обязательств коммерческого банка перед третьими лицами (вкладчиками, кредиторами), то оставшаяся после этого сумма и будет тем фактическим собственным капиталом, на который могут претендовать акционеры (участники).

Собственный капитал обеспечивает коммерческому банку экономическую самостоятельность и стабильность функционирования. Собственный капитал, считается в банковской практике резервом ресурсов, позволяющим поддерживать платежеспособность коммерческого банка даже при утрате части собственных активов.

Источниками собственного капитала (собственных средств) Филиал 529 АСБ «Беларусбанк» являются:

─ уставный капитал;

─ фонды коммерческого банка;

─ накопленная прибыль отчетного года и прошлых лет;

─ страховые резервы.

Уставный капитал банка формируется из величины вкладов ее участников и определяет минимальный размер денежных средств, гарантирующих интересы его кредиторов, в сумме номинальной стоимости выпущенных акций. Филиал 529 АСБ «Беларусбанк» создано и функционирует в форме закрытого акционерного общества, номинал одной акции 10 000 р.

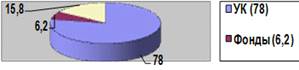

Собственный капитал банка составил на 01.01.2014 г. 546 614 млн. р.

В составе собственного капитала уставной капитал составляет ─ 426

268 млн. р. (78 %); отчисления в фонды ─ 34 126 млн. р.(6,2 %) и

накопленная прибыль распоряжении банка ─ 86 219 млн. р. (15,8 %) (рисунок

2.2).

Рисунок 2.2 ─ Состав собственного капитала Филиал 529 АСБ

«Беларусбанк» на 01.01.2014

Рассмотрим динамику изменения собственного капитала с 2012-2013 гг. в

таблице 2.2.

Таблица 2.2 - Анализ динамики изменения собственного капитала 2012-2013 гг., млн.р.

|

Собственный капитал |

Анализируемый период |

Отклонение 2013/2012 |

||||

|

|

2012 |

2013 |

абсолютное |

Относительное % |

||

|

|

Сумма млн. руб. |

Уд. вес. % |

Сумма млн. руб. |

Уд. вес % |

|

|

|

Уставной капитал |

218593 |

77,63 |

426268 |

77,98 |

207675 |

95,01 |

|

Фонды |

20342 |

7,22 |

34126 |

6,24 |

13784 |

67,76 |

|

Накопленная прибыль |

42638 |

15,14 |

86219 |

15,77 |

43581 |

102,21 |

|

Итого |

281576 |

100 |

546614 |

100 |

265038 |

94,13 |