Материал: Комерційні банки України і шляхи підвищення їх ролі у сучасній економіці

Капітал банку - це сукупність власних, залучених і позичених коштів, що перебувають в розпорядженні банку та використовуються ним для формування матеріальних, нематеріальних і фінансових активів в грошовій формі та здійснення своєї діяльності з метою отримання прибутку. Виокремлення у складі капіталу банку окремих елементів (власний, залучений та позичений капітал) дає змогу зарахувати його до капіталу функціонуючого, а не лише посередницького, головна мета якого полягає у формуванні прибутку банку, доходів його клієнтів у формі дивідендів і відсотків та створенні сприятливих умов для подальшого розвитку банківської установи в економічній системі на ринкових принципах, пов’язаних з факторами часу, ризику й ліквідності.

Основою формування капіталу банку, фундаментом його діяльності, запорукою стабільності та надійності є власний капітал як один із базових елементів, який сформований за рахунок коштів його власників, використовується у процесі здійснення банківської діяльності з метою отримання прибутку, сприяє підвищенню довіри клієнтів до банку в результаті виконання властивих йому функцій (захисна, оперативна, регулювальна).

Власний капітал банку - це величина, визначена розрахунковим шляхом: вона включає ті статті власних коштів і деякі статті залучених коштів, наприклад, субординований борг, що за своїм економічним змістом можуть виконувати функції капіталу банку.

Особливостями функціонування банків України є жорсткий контроль з боку Національного банку України за дотриманням економічних нормативів, базою для розрахунку яких є власний капітал. Можливість залучення банком додаткових коштів залежить від ефективності управління формуванням його власного капіталу. У зв’язку з цим існує необхідність у створенні такої системи управління формуванням власного капіталу банку, яка забезпечувала б сталий розвиток банківської діяльності.

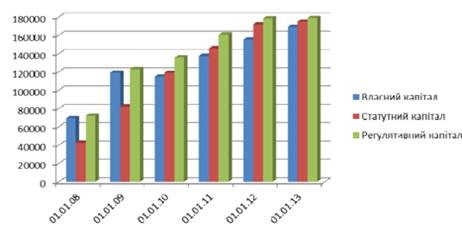

Протягом останніх років банки

продовжують активно нарощувати свою капітальну базу. Серед основних тенденцій

розвитку банківської системи у 2008-2012 роках варто відзначити зростання

регулятивного капіталу (рис. 1).

Рис. 1. Динаміка основних показників

власного капіталу банків України [52]

Зростання банківського капіталу відбулося в основному в результаті збільшення сплаченого зареєстрованого статутного капіталу, який зріс з 42 873 млрд. грн. у 2008 році до 175 204 млрд. грн. на початок 2013 року. Однак розмір власного капіталу й надалі залишається меншим за статутний капітал. Це можна пояснити значними збитками банківської системи України у попередні роки. Розмір регулятивного капіталу протягом аналізованого періоду зріс у 2,4 рази, втім порівняно з 2008-2012 роками темп його зростання значно знизився, але на відміну від власного капіталу банків його розмір перевищує статутний капітал банківської системи [46] [52].

Аналіз тенденцій формування власних коштів банків України в період з 2008 року по 2013 рік дав можливість зробити висновок про концентрацію капіталу в найбільших банках і зниження частки активів малих банків у сукупних активах банківської системи України [52].

Дослідження структурної будови власного капіталу окремих груп банків виявило неоднакову їхню роль у формуванні сукупного власного капіталу та його складових у банківській системі. Лідерські позиції утримують найбільші банки; участь великих банків є переважною у створенні резервного капіталу, прибутку звітного року й іншого капіталу; роль середніх банків найбільш відчутно виявляється у формуванні прибутку минулих років; за рахунок малих банків значною мірою сформований статутний капітал, резерви переоцінки і власний капітал у банківській системі загалом [52].

Поглиблення процесу капіталізації та виконання трансформаційної функції посередника вимагає від банків загострення конкуренції в банківській системі. Подальше нарощування обсягів власного капіталу, як необхідна передумова розвитку банківського сектору України, що є адекватною сучасним потребам економіки, по суті немає альтернативи. Жорсткі вимоги до якості, достатності та прозорості капіталу банків ставлять очевидну потребу переосмислення усієї довгострокової стратегії розвитку вітчизняної банківської системи, а також направлення зусиль на створення в нашій країні насправді великих стійких фінансових інституцій із капіталом, величина якого відповідатиме завданням щодо успішного протистояння негативним внутрішнім і зовнішнім факторам впливу на розвиток українського банківського сектору та врахування усіх можливих ризиків [45]. Відтак постає гостра потреба пошуку надійних джерел збільшення банківського капіталу. Серед таких джерел головними виступають: прибуток від банківської діяльності, кошти акціонерів та субординований борг. Однак, на даний момент залучення коштів із названих джерел пов’язане з такими труднощами [49]:

- збиткова діяльність банків, протягом останніх років;

труднощі загальноекономічного характеру, зумовлені дефіцитом грошових ресурсів на фінансовому ринку в період кризи.

На сьогодні найбільшої популярності дістали методи забезпечення зростання власного капіталу як за рахунок зовнішнього залучення, так і можливостей оптимальної капіталізації прибутку, злиття банків, а також застосування прогнозних експертних систем щодо моніторингу власного капіталу та організаційно-інформаційного забезпечення управління формуванням власного капіталу.

Найбільш поширеними є дві стратегії нарощування власного капіталу банку за рахунок прибутку: по-перше, збільшення прибутковості активних операцій, по-друге, оптимальна дивідендна політика. Аналіз сучасних тенденцій у банківському секторі показують, що раціональною і стабільною дивідендною політикою є та, котра максимізує ринкову вартість через направлення до 80% прибутку банку на виплату дивідендів. У цих умовах банк має реальну можливість зберегти діючих акціонерів і залучити нових. Українські банки мають обмежені можливості нарощування власного капіталу за рахунок збільшення прибутку через недостатню ефективність використання активів [48].

Дослідження показало, що одним із перспективних напрямків збільшення власного капіталу банку для українських умов є концентрація банківського капіталу на основі банківських злиттів і поглинань, створення банківських холдингів і альянсів, що досить характерно для закордонної практики і дає низку додаткових конкурентних переваг.

Вибір того чи іншого джерела збільшення власного капіталу і їх структура визначаються сукупністю факторів, найважливішими із яких є оптимальне співвідношення між прибутком, ризиком і ліквідністю. Ризики впливають як на рівень прибутку, так і на рівень ліквідності. В умовах невизначеності, використання економіко-математичних методів нечіткої логіки та комп’ютерної техніки дає можливість з достатньо високою мірою вірогідності здійснювати постійну експертну оцінку власного капіталу банку (в межах інтервалу можливих його значень) і впливу факторів на фінансовий його стан для прийняття оперативних рішень. При цьому визначаються варіанти приведення у відповідність співвідношень між прибутком, ризиком і ліквідністю [49]. комерційний банк економіка фінансовий

За таких обставин у процесі формування банківського капіталу набуває особливої ваги іноземне інвестування [50]. Задля мінімізації тих ризиків, які супроводжують процес залучення іноземних інвестицій на формування банківського капіталу, можна було б вжити наступні заходи:

- обмежити можливості монополізації шляхом запровадження граничної частки вкладень банку у загальному обсязі кредитних, платіжних чи інших фінансових інструментів певного виду;

- запровадити кількісні обмеження на розвиток мережі філій у розрізі регіонів з метою більшої диверсифікації джерел акумулювання кредитних ресурсів і недопущення їхнього необґрунтованого вимивання та нераціонального перерозподілу;

обмежити величини відсоткового спреду;

зменшити можливості дострокового вилучення інвестованих коштів до закінчення певного обумовленого заздалегідь періоду та інші заходи.

Проведення цих заходів відобразило б посилення регулятивного впливу центрального банку на відповідні банківські установи. Достатній рівень капіталізації банків є необхідною передумовою їхньої здатності до кредитування реального сектора економіки відповідно до потреб економічного розвитку країни. Вирішення стратегічних завдань із нарощування банківськими установами обсягів кредитування процесу модернізації економіки в умовах євроінтеграційних процесів вимагає значного розширення капітальної бази комерційних банків, оскільки вони на даний момент є практично єдиними (нарівні з державою) повноцінними інституційними інвесторами у вітчизняне господарство.

Підсумовуючи вищезазначене, зауважимо, щоб вирішити проблему щодо підвищення рівня капіталізації та надійності установ банківської системи України, банкам було б доцільно:

- поліпшити якість капіталу та забезпечити достатній рівень покриття ним ризиків, що приймаються банками;

стимулювати залучення власного банківського прибутку для інвестицій у капітал шляхом звільнення від оподаткування частини прибутку кредитних установ, спрямовану на підвищення рівня їх капіталізації, стимулювати інвесторів звільненням від податків на прибуток, який спрямовується на капіталізацію банків;

- стимулювати приплив капіталу у банки за рахунок активного залучення коштів акціонерів, у тому числі портфельних інвесторів;

з метою уникнення можливого деструктивного впливу міжнародних фінансових потоків на банківську систему України, потрібно встановити економічну межу оптимального впливу зарубіжного капіталу на вітчизняні банки на рівні 40-45% від капіталу усіх банків;

збільшувати показник адекватності

капіталу через консолідацію банківської системи України (консорціумне

кредитування, створення банківських об'єднань, злиття банків, їх

реорганізація).

Висновки

Дослідження, проведене за темою "Комерційні банки України і шляхи підвищення їх ролі у сучасній економіці" дозволяє зробити наступні висновки:

в кожній країні існує банківська система, яка є однією з найважливіших і невід’ємних структур ринкової економіки і одним з основних чинників політики економічного зростання. Це законодавчо визначена, чітко структурована сукупність фінансових посередників грошового ринку, які займаються банківською діяльністю, що будується по заздалегідь виробленій концепції, в межах якої відводиться місце кожному виду банків і кожному окремому банку. Її існування пов’язане з необхідністю здійснення суспільного нагляду і регулювання банківської діяльності, узгодження комерційних інтересів окремих банків з загальносуспільними інтересами - забезпеченням сталості грошей і стабільної роботи всіх банків, а також забезпеченням збалансованості попиту і пропозиції на грошовому ринку. Банківська система має дворівневу побудову, на першому рівні знаходиться Центральний банк, а на другому рівні знаходяться решта банків, які в Україні прийнято називати комерційними.

сучасний комерційний банк - це автономне, економічно самостійне, незалежне комерційне підприємство, яке функціонує за умов партнерських взаємовідносин з клієнтами в межах державного контролю з боку органів банківського нагляду. Вони утворюються як акціонерні товариства або на пайових засадах і є кредитними установами універсального характеру. Їх часто називають "фінансовими універмагами".

комерційні банки пов'язані з усіма сферами та фазами відтворення, мають широкі права і базують свою діяльність на двох постулатах - ризику та прибутку.

банк - це і кредитор, і позичальник, і посередник між юридичними і фізичними особами, і посередник в грошових розрахунках, організація грошово-кредитного процесу та імітування грошових знаків.

В результаті написання роботи також доведено, що підвищення рівня капіталізації вітчизняних банків посилить їх конкурентоспроможність на світовому фінансовому ринку і забезпечить стабільність та надійність усієї економіки України на шляху інтеграції у світове господарство. Банки мають широке коло джерел ресурсів для збільшення власних капіталів. Кожен з ресурсів має свої переваги і недоліки, використовується банком з врахуванням цілей стратегії і тактики банківського менеджменту та знаходиться під впливом регулюючих органів, які ставлять за мету підвищення рівня надійності банківської системи.

Таким чином, проведене дослідження

дозволяє стверджувати про неоднорідність та складність структури власного

капіталу банків та процесу його формування. Це є передумовою для продовження

досліджень на дану тему з огляду на те, що від чіткого розуміння структури

власного капіталу та особливості його формування залежить правильність оцінки

ефективності діяльності банку, розробка підходів для її підвищення та темпи

розвитку банківської системи в цілому.

Список використаних джерел

1. Адамик Б.П. Мінімальні резервні вимоги як інструмент грошово-кредитного регулювання // Фінанси України. - 1998. - №1. - С. 37-42.

2. Азаров М. Янчуков В. Регіональна система масових електронних платежів // Вісник НБУ. - 1998. - №10. - С. 49.

. Аналітичний огляд банківської системи України за 2012 рік. Рюрик. Національне рейтингове агентство [Електронний ресурс]: - Режим доступу: #"886150.files/image003.jpg">

Динаміка зміни кількості банків

України (доповнення до графіку №1, стр. 15)

Структура власності активів

банківської системи України станом на 01.04.2015р. (ліва діаграма) та зміна

протягом 2011 - І квартал 2015рр. (права діаграма)

Розподіл активів української банківської

системи за групами банків (заміна таблиці №2, стр. 17)