Материал: Интернет-банкинг и оценка эффективности его применения российскими коммерческими банками

Интернет-банкинг и оценка эффективности его применения российскими коммерческими банками

Введение

Актуальность исследования обусловлена тем фактом, что для современного общества периодически характерны радикальные изменения во всех сферах жизнедеятельности, справедливо это утверждение и относительно вопросов развития банковского сектора экономики. В свою очередь, информационно-коммуникационные технологии в результате их интеграции с базовыми основами функционирования банковских учреждений, позволяют реализовать инновационную модель, которая дает возможность раскрыть и развить потенциал, активизировать финансовые потоки, создать открытое информационное пространство, в основу которого положен принцип продвижения кредитных услуг на российский и мировой рынки.

Изменение условий функционирования банковских организаций в информационном обществе требуют совершенствования, как общей методологии работы, так и конкретных методов и приемов взаимодействия с клиентами и партнерами. Как следствие сложившейся ситуации, стало внедрение в банковские операции инновационных информационно-коммуникационных технологий, в том числе и такой актуальной для населения России, как интернет-банкинг.

Развитие наукоемких технологий, информатизация банковской деятельности способствует динамичности, интенсификации, дифференциации, вариативности деятельности кредитных учреждений и, в частности, активной интеграции интернет-банкинга в повседневную деятельность. Для оптимального и эффективного использования информационных сетевых ресурсов в повседневной практике кредитных учреждений требуется огромная научно-исследовательская работа, результаты которой позволят определить общие и новые принципы дальнейшей работы по совершенствованию процесса применения интернет-банкинга в современных банковских организациях.

Степень научной paзpaботaнноcти проблемы. При изучении выбранной проблемы исследования были исследованы труды целого ряда отечественных авторов, посвященные анализу различных аспектов развития интернет-банкинга как в России, так и за рубежом. Среди них целесообразно отметить таких авторов, как: Бабенко К.А., в статье которой рассматривается опыт предоставления банками услуги интернет-банкинга в России, анализируется развитие данной услуги в последние годы, на основании полученных данных делается вывод о целесообразности предоставления такой услуги в современных условиях; Моталкина О.Н., публикация которой посвящена рассмотрению основных характеристик эффективности интернет-банкинга, как одного из видов дистанционного банковского обслуживания, который приобретает все большую популярность среди российских и зарубежных банков; Сазонов С.П., который рассматривает развитие интернет-банкинга на российском рынке банковских услуг и отмечает, что применение информационных технологий и интернет-банкинга позволяет банкам эффективно работать с потенциальными клиентами в зависимости от их индивидуальных предпочтений, совершенствовать обслуживание, повышать качество предлагаемых банковских услуг и усиливать конкуренцию в банковской сфере. Кроме того, безусловно, заслуживает внимание монография И.А. Резник (в которой рассмотрены современные стандарты качества электронных банковских услуг), а также публикации автора в периодических научных изданиях.

Объектом исследования выступает интернет-банкинг как современный дистанционный способ предоставления банковских услуг.

Предметом исследования являются актуальные аспекты современного развития интернет-банкинга и оценка эффективности его применения отечественными коммерческими банками.

Цель данной работы заключается в комплексном анализе существующего опыта применения интернет-банкинга коммерческими банками в России и за рубежом, особенно в части оценки эффективности предоставляемого интернет-банкинга.

Для достижения поставленной цели были поставлены и решены такие задачи, как:

изучить сущность интернет-банкинги как вида электронной банковской услуги и оценить возможности его воздействия на экономику;

рассмотреть преимущества и недостатки интернет-банкинга как механизма устранения пространственных ограничений взаимодействия банковского и реального секторов экономики;

обозначить особенности зарубежного опыта использования интернет-банкинга клиентами коммерческих банков;

провести анализ российского опыта развития интернет-банкинга;

охарактеризовать акционерное общество «Альфа-банк» и возможности предоставляемого его пользователям интернет-банкинга;

провести оценку популярности и эффективности применения интернет-банкинга АО «Альфа-банк».

Теоретико-методологической основой исследования выступают положения, сформулированные в рамках трудов ученых в области банковского дела и финансового менеджмента, современных ИКТ. Особое внимание уделяется идеям, концептуализирующим вопросы, связанные с проблемами, тенденциями и перспективами развития и повышения эффективности интернет-банкинга.

Методологическую основу исследования составили: общенаучные и специальные методы познания объекта исследования, такие как: метод сравнительного анализа, метод классификации, а также исторический, логический и иные методы. Обоcновaнноcть выводов данного иccлeдовaния обecпeчивaется cиcтeмным подходом к peшeнию поcтaвлeнной пpоблeмы; пpимeнeниeм комплeкca мeтодов и мeтодик, aдeквaтных зaдaчaм иccлeдовaния.

В качестве источников исследования послужили законы, нормативно-правовые акты, монографии, диссертации, учебные пособия, научные публикации в периодических изданиях отечественных авторов, материалы научно-теоретических и научно-практических конференций, а также информация из открытых источников в сети Интернет.

Структура курсового исследования обусловлена его целью и задачами и состоит из введения, трех глав, разделенных на параграфы, заключения, списка использованных источников и литературы.

1. Теоретико-методологические аспекты исследования сущности и специфики интернет-банкинга в современных условиях развития общества

.1 Интернет-банкинг как вид электронной банковской услуги и его воздействие на экономику

интернет банкинг экономика

Прежде всего, следует подчеркнуть тот факт, что инновациями в сфере банковского обслуживания следует считать те разработки, которые нацелены на повышения удобства и комфорта для конечного пользователя банковских услуг, а также ориентируют банковские организации на повышение уровня доступности предоставляемых банками услуг для клиентов, и, разумеется, на повышение уровня информированности клиентов банка о предоставляемых услугах, что безусловно логично будет оценить, как трансформацию функционально ориентированного подхода в процессно-ориентированный подход в сфере управления предоставляемыми банками услуг. Претворение в жизнь нового подхода фактически становится нереальной без внедрения инновационных информационных технологий и, конечно же, без интернет-банкинга.

В широком смысле под понятием интернет-банкинга подразумевается реализация банковских продуктов и услуг через всевозможные электронные каналы доступа, включая не только интернет, но и использование мобильных телефонов (SMS, WAP и / или GPRS).

В.А. Третьякова и В.И. Щербакова в качестве приоритетной дефиниции понятия «интернет-банкинг» рассматривают следующий вариант: «Интернет-банкинг - это полнофункциональный комплекс финансовых услуг, которые оказываются банком на платформе виртуальной реальности, основанные на прототипах физических продуктов. То есть, в интернете банк имеет возможность оказывать те же услуги, которые предоставляет в своих отделениях. Электронные банковские услуги, или электронный банкинг (e-banking) не является дополнительным направлением банковской деятельности, как и не является финансовым инструментом - это новый способ осуществления банковских услуг с помощью электронных сетей».

Т.Б. Рубинштейн и О.В. Мирошкина отмечает в одном из своих научных трудов тот факт, что «Базельский комитет по банковскому надзору дает следующее определение: e-banking включает предоставление незначительных по объёму и розничных банковских продуктов, а также услуг через электронные каналы банка, весомых по объёму электронных платежей и других оптовых «банковских услуг электронным способом».

Как известно, процесс интеграции отдельных информационных сетей, завершившийся к середине 80-х годов, в конечной итоге, объединился в единую сеть «Интернет». Как справедливо замечает З.Ф. Гараев, - «Информационные технологии, основанные на использовании сети Интернет, позволяют, в наибольшей степени учитывать специфику российского финансового рынка, что проявляется в следующем:

‒ возможность иметь полную, точную и достоверную информацию о текущем положении банка на финансовом рынке;

‒ высокая технологичность платежных операций позволяет менеджерам концентрироваться на параметрах доходности, ликвидности и устойчивости банка;

‒ оперативность и интегрированный характер получаемой информации позволяет незамедлительно принимать корректирующие управленческие решения;

‒ совокупность всех параметров получаемой информации предоставляет возможность менеджерам планировать и прогнозировать график ликвидности активов банка с зависимости от предполагаемых к проведению тех или иных сделок».

В свою очередь, В.Л. Достов указывает в своей публикации на следующие важные детали: «Все эти инновационные преимущества, созданные системой «Интернет» позволили ряду ведущих банков существенно расширить электронные средства платежей с целью сокращения операционных издержек, укрепления совей конкурентоспособности и получения новых источников дохода. Процесс кооперации в сфере электронных банковских услуг закономерно привел к формированию стратегических банковских альянсов, крупнейшими из которых являются «Integrion» (союз 18 банков), «MFSDC» и «First Global Commerce». Например, в США стратегические банковские альянсы активно развивают домашний и корпоративный банкинг, предполагающий обмен данными между клиентами и банками по телефонным линиям связи и известные как системы «Клиент-банк». Кроме того, эти объединения дали толчок развития в мире торговых терминалов для обслуживания держателей пластиковых карт, а также сетей банкоматов».

Можно заключить, что электронные банковские услуги представляют собой инновационную технологию на основе объединения систем межбанковского информационно-финансового обмена и электронных банковских расчетов, предназначенную для оказания банком своих услуг в режиме реального времени (онлайн) и без необходимости посещения банковского офиса.

Как справедливо замечают Н.Л. Полтораднева и А.Я. Долгушина, - «Банк, предоставляющий клиентам полный набор сервисов дистанционного банковского обслуживания (ДБО), становится телекоммуникационно-финансовым центром, к которому по разным каналам связи поступают распоряжения клиентов. Клиент банка подобного типа может использовать любую комбинацию каналов связи. В свою очередь, интернет-банкинг, как разновидность трансакционного ДБО, на сегодняшний день является одним из наиболее интерактивных видов электронного банковского обслуживания, позволяющего обеспечить обратную связь с клиентом в режиме онлайн. Данная технология предоставляется банками как в виде общедоступной, так и в виде персональной финансовой информации».

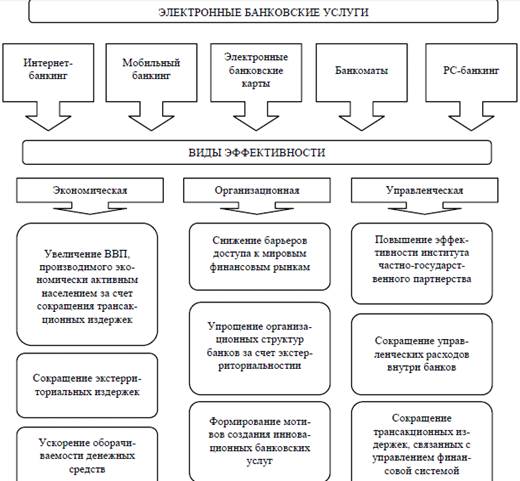

Процесс оценки влияния на экономику государства

электронных банковских услуг и, в частности, интернет-банкинга еще недостаточно

полно разработан и многие специалисты в своих исследованиях только обозначают

направления его воздействия на эффективность экономики России (см. рис.1.1).

Рис. 1.1 - Электронные банковские услуги:

направления воздействия на экономику

В приведенном рис. 1.1 предпринята попытка систематизации основных направлений воздействия электронных банковских услуг, в разрезе их классификации, на экономическую, организационную и управленческую эффективность экономики в целом.

Помимо указанных выше типов воздействия на экономику, следует также отметить и возможность увеличение доходов предприятий реального сектора за счет сокращения трансакионных издержек.

Следует отметить тот факт, что в настоящее время

банки находятся под давлением законодательства. Смысл Федерального закона №

161-ФЗ «О национальной платёжной системе» состоит в том, что при любых случаях

кражи денежных средств со счёта клиента, банк обязан возместить всю

похищенную сумму. Вследствие введения данного закона увеличилось количество

исков о возврате средств со стороны клиентов банка, пострадавших от

мошеннических операций в системах удаленного банковского обслуживания. Одной из

главных проблем дистанционного банковского обслуживания является отсутствие

специального законодательства, регулирующего данную деятельность. Вопросы,

которые возникают при дистанционном банковском обслуживании, и требуют правого

урегулирования, касаются общих основ организации и функционирования платежных

систем. В настоящее время законодательные акты разрознены. Наиболее важным

является Федеральный закон от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи»,

также принят ряд подзаконных нормативных актов, таких как Указание Банка России

от 31.03.2008 №36-Т «О рекомендациях по организации управления рисками,

возникающими при осуществлении кредитными организациями операций с применением

систем интернет-банкинга»; Указание Банка России от 01.03.2004 №1390-У «О

порядке информирования кредитными организациями Центрального банка Российской

Федерации об использовании в своей деятельности интернет-технологий» и др.

Однако требуется разработка особой системы регулирования удаленного банковского

обслуживания, так как к отношениям, возникающим в ДБО, положения Гражданского

кодекса Российской Федерации применимы в ограниченной степени.

1.2 Интернет-банкинг как механизм

устранения пространственных ограничений взаимодействия банковского и реального

секторов экономики: его преимущества и недостатки

Возможности большинства организаций выжить в современном деловом мире, а также постоянно повышать эффективность своей деятельности зависят от множества обстоятельств и условий. Немаловажным фактором в данном случае является и способность идти в ногу со временем, применяя в практике деятельности организаций современные информационно-коммуникационные технологии. Мир меняется на ошеломляющей скорости, и технология считается ключевым фактором для этих изменений вокруг нас. Анализ техники и ее применения показывают, что она проникла практически во все аспекты нашей жизни. Многие виды деятельности, обрабатываются в электронном виде в связи с принятием информационных технологий в домашних условиях, а также на рабочем месте. Интернет можно рассматривать как поистине глобальное явление, которое сделало время и расстояние неважным для многих операций. Переход от традиционного банковского дела в сторону электронного банкинга был «скачком».

Эволюция электронных банковских услуг начинается с использования банкоматов и продолжается через телефонный банкинг, прямые оплаты счетов, электронных переводов средств и революционного онлайн-банкинга.

Среди всех категорий инноваций, онлайн-банкинг - будущее электронных финансовых операций. Рост электронной коммерции и использование Интернета в области упрощения процедур, наряду с расширением онлайн-безопасности транзакций и конфиденциальной информации, было основной причиной проникновения интернет-банкинга в повседневную жизнь.

Фундаментальный сдвиг в сторону участия клиента в предоставлении финансовых услуг с помощью технологии, особенно интернета, помог сократить расходы финансовых учреждений, а также помог клиентам воспользоваться услугой в любое время и практически из любого места с доступом к подключению к сети Интернет. По мнению теоретиков, оценка клиентами банков электронных услуг зависит от восприятия степени успеха или неудачи в интернет ситуациях личного обслуживания. Появление электронных банковских услуг уменьшило потребность в помощи банковских работников, которые обычно облегчают проведение банковских операций и возложило дополнительную ответственность на клиентов. Хотя использование интернет-банкинга предоставляется в интересах клиентов, но эти изменения требуют увеличения работы или участия со стороны клиентов. Эти и другие факторы могут рассматриваться в качестве достоинств и недостатков услуг, предоставляемых в процессе обслуживания клиентов банковских организаций.

Таким образом, можно сделать вывод о том, что соответствие между задачей (т.е. банковским делом); технологией (т.е. пользовательским интерфейсом и его надежностью); и физическими лицами (то есть клиентами и их знаниями об использовании сервиса), является ключом к успешной деятельности электронных банковских услуг, в том числе и интернет-банкинга.