Материал: Форми, методи та інструменти мобілізації фінансових ресурсів державними корпораціями

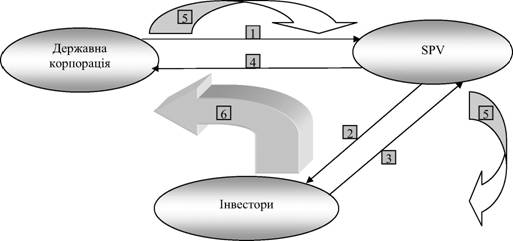

1. Створюється компанія спеціального призначення (Special Purpose Vehicle SPV) , яка є емітентом сукук. SPV і «Позичальник» укладають договір купівлі-продажу майна. Позичальник продає актив SPV, зазвичай мова йде про передачу прав власності на актив у довірчу власність SPV. Для державної корпорації договір служить обґрунтуванням отримання фінансування, для SPV документ, що підтверджує перехід права власності на актив, що генерує дохід.

3. Випускаються трастові сертифікати (TCs) та відбувається продаж інвестиційних паїв інвесторам. SPV зберігає бенефіціарне право власності на майно, що перебуває в довірчому користуванні, а для інвесторів випускаються сукук з плаваючою ставкою дохідності.

4. Отримання коштів від продажу сукук.

5. Виплата по суку від орендної платні, щорічна плаваюча ставка прибутковості зазвичай встановлюється на підставі лондонських міжбанківських ставок LIBOR чи EIBOR плюс певний відсоток.

6. Відбувається зворотний викуп активу після виплати зобов’язань держателям сукук.

Сукук тримає дуже сильну позицію у структурі ісламських фінансів, дозволяє генерувати значний транскордонний потік коштів. Це зручний інструмент для державних корпорацій, оскільки між інвестором і проектом існує трастова компанія: актив передається в траст, а інвестор купує папери, які базуються на цьому активі. Державна корпорація в будь-якому випадку це майно не втрачає, тому що воно тримається в трасті і може бути потім викуплено або взято в лізинг, і в кінці кінців з виплатами це майно повертається назад, тобто ніхто нічого не втрачає. Якщо під час реалізації проекту виникають якісь відхилення, то в інвестора є можливість, за рахунок того, що він тримає частину майна, більш лояльно ставитися до проекту, і бути зацікавленим в його продовженні.

Сукук аль Мушарака. Схема партнерства наступна :

оригінатор і SPV укладають

партнерство, при якому оригінатор вносить актив, а SPV

кошти, залучені за допомогою випуску сукук. Оригінатор призначається керуючим

партнером і здійснює управління активом, з тим щоб генерувати достатні

прибутки, частина з яких дістається БРУ, а частина самому оригінатору. Ця схема

більш гнучка, оскільки дозволяє оптимально розподілити частки, що належать БРУ

і оригінатору. Тобто при сукук аль Мушарака БРУ і «Позичальник» стають

учасниками партнерства, водночас інвестори мають можливість брати участь в

управлінні справами партнерства. Детальний механізм

такої угоди зображено на рис. 3.

Рис. 3. Механізм випуску Сукук аль

Мушарака (Бикик аі-тшкагака)

1. Ініціатором випуску сусук є державна корпорація («Позичальник»), якій потрібні значні фінансові ресурси на розбудову певного проекту. На першому етапі угоди відбувається передача активів до БРУ на основі укладення Партренської Угоди між державною корпорацією та спеціально створеною компанією. Для державної корпорації договір служить обґрунтуванням отримання фінансування, для БРУ документ підтверджує перехід права власності на частину активів і частку в доході, що буде генерований даним активом. Водночас підписується Договір про управління активом між державною корпорацією, яка виступатиме у якості керуючого агента, та БРУ (Партнер). Для державної корпорації цей договір дає право користування майном (активами) відповідно до узгодженого бізнесплана. Для БРУ договір, в рамках якого БРУ доручає державній корпорації управляти активами.

2. SPV виступає емітентом сукук.

3. Надходження інвестиційних коштів від продажу сукук.

4. Державна корпорація отримує фінансові ресурси на реалізацію певного проекту.

5. Етап розподілу прибутку та повернення капіталу. Кошти вилучені від реалізації проекту державною корпорацією направляються інвесторам.

6. Відповідно до Договору про зворотній викуп між державною корпорацією (гарант) і SPV (що діє від імені інвесторів) відбувається викуп назад активів в дату погашення сукук.

Сукук аль Мудараба використовується для залучення коштів численних дрібних інвесторів, які за наданий капітал отримують деяку частку прибутку від проекту. Права інвесторів можна порівняти з правами власників пайових інвестиційних фондів. SPV і «Позичальник» стають учасниками партнерства.

Висновки. Напрямок залучення коштів за допомогою нестандартних рішень із використанням різних некласичних фінансових інструментів, чи то гібридних чи інструментів ісламських фінансів, надзвичайно перспективний. Адже дозволить залучити значні фінансові ресурси на вигідних умовах, що особливо актуально на сьогоднішній день для України в умовах, коли рівень надходження інвестицій надзвичайно низький. Проте впровадження такої практики вимагає внесення певних змін до діючого законодавства.

Державні корпорації мають застосовувати всі

сучасні джерела залучення капіталу для ефективного управління та підвищення

рівня конкурентоспроможності. Адже використання інноваційних та сучасних

інструментів та методів мобілізації фінансових ресурсів у поєднанні з

використанням державного капіталу дасть можливість компаніям з державною формою

власності конкурувати з приватним сектором, де поряд з класичними схемами

використовуються всі нові інструменти для залучення фінансових ресурсів.

Зрозуміло, що поліпшення інвестиційного процесу залежить від розвитку

інституціональних умов як на макрорівні, так і на макрорівні. Водночас

нарощення інвестиційного потенціалу можливе лише в разі забезпечення прозорості

діяльності компанії, надання інвесторам реальних можливостей здійснювати

ефективний контроль за діяльністю органів управління акціонерних товариств, насамперед,

щодо управління фінансовими потоками.

Список використаних джерел

1. Тищенко В. Ф. Проектне фінансування як форма публічно-приватного партнерства / Вікторія Федорівна Тищенко, Вікторія Миколаївна Остапенко // Вісник Університету банківської справи Національного банку України. 2013. № 1 (16). C. 141-144.

2. Клинова М. В. Теория и практика партнерства государства и частноо капитала в европейских странах : автореф. дис. на соискание уч. степени докт. экон. наук : спец. 08.00.14 “Мировая экономика” / Клинова М. В. Москва, 2014 48 с.

. Варнавский В. Г. Концессии в транспортной инфраструктуре: теория, практика, перспективы / В. Г. Варнавский. М. : ИМЭМО РАН, 2002. 189 с.

. Овсянникова Я. О. Джерела фінансування проектів публічно-приватного партнерства / Я. О. Овсянникова // Фінанси, банки, інвестиції : наук. вісник. 2012. № 1. С. 36 - 40.

5. Mirabile M. Using financial instruments to mobilise private investment for development [Електронний ресурс] / Mariana Mirabile, Cécile Sangaré and Claudia Schmerler // Development Coperation Report 2014: Mobilising Resources for Sustainable Development / Development Co-operation Directorate, OECD. Paris, 2014. Part II, Chapter 11. P. 135-144. Available at: http://www.oecd-ilibrary.org/docserver/download/4314031ec015. pdf?expires=1468933919&id=id&accname=guest&checksum=93D661502AC4A234A580 86BD293C0804.

. Profit Participating Loans [Електронний ресурс] Режим доступу: http://www.mzslaw.com/financial-professionals/financing-of-companies/profitparticipating-loans.html.

. Mezzanine Finance. Final Report [Електронний ресурс] Режим доступу: http://ec.europa.eu/enterprise/newsroom/cf/_getdocument.cfm?doc_id=1065

. Silent Participations [Електронний ресурс] Режим доступу: http://www.mzs-law.com/financial-professionals/financing-of-companies/silentparticipations.html.

. Люта О. В. Мезонінний капітал як джерело фінансування інноваційного розвитку підприємства [Електронний ресурс] / Люта О. В., Пігуль Н. Г., Дехтяр Н. А. // Режим доступу: http://dspace.uabs.edu.ua/jspui/bitstream/123456789/12508/2/Capital.pdf

. Ованесова Ю. С. Мезонинное финансирование как новое направление для России / Ованесова Ю. С. // Управленческий учет и финансы. 2015. № 04 (44). С. 282-289.

. Титов В. О. Проектное финансирование инновационных проектов : дис. канд. экон. наук. : спец. 08.00.10 «Финансы, денежное обращение и кредит» / Титов Виктор Олегович. Санкт-Петербург, 2014. 194 с.

. Петрикова Е. М. Мезонинный кредит как альтернатива проектного финансирования инвестиционных проектов / Е. М. Петрикова // Финансы и кредит. 2013. № 28 (556). С. 39-47.

. Государственные гарантии. Анализ наилучшей практики. М. : ГБУ Мосфинагентство, 2013. 43 c.

14. EU Platform for Blending in External Co-operation [Електронний ресурс]. Режим доступу: http://ec.europa.eu/transparency/regexpert/index.cfm?do=groupDetail.groupDetail &groupID=2852.

15. Essia Ries A. Islamic Sukuk: Pricing mechanism and rating [Електронний ресурс] / Essia Ries Ahmed, Md. Aminul Islam, Tariq Tawfeeq Yousif Alabdullah // Journal of Asian Scientific Research. 2014. № 4 (11). P. 640-648. Режим доступу: http://www.aessweb.com/pdf-files/JASR-17-2014-4(11)-640-648.pdf.

16. The Sukuk Handbook : A Guide To Structuring Sukuk. Latham & Watkins, 2015. 40 p.

17. Пахомов С. Проблемы и возможносмти использования исламского финансирования [Елетронний ресурс] / Сергей Пахомов // Зарубежный опыт. № 11 (181). 2009. С. 24-27. Режим доступу: https://www.nsd.ru/common/img/uploaded/files/depo/81/2427_ndc_pahomov.pdf.

. Якупов Л. Рынок исламских ценных бумаг (сукук) как способ финансирования государственных проектов [Електронний ресурс] / Линар Якупов // IBFD Fund. 2015. Режим доступу: http://iep.ru/files/Gaidarovskij_Forum2015/yakupov-15.01.15.pdf.

19. Aivazian Varouj Can Corporatization Improve the Performance of State-Owned Enterprises Even without Privatization / Aivazian Varouj, Ying Ge, and Jiaping Qiu // Journal of Corporate Finance.2005.№ 11. Р. 791-808.