Материал: Форми, методи та інструменти мобілізації фінансових ресурсів державними корпораціями

Мезонінне кредитування передбачає створення спеціальної проектної компанії (SPV special purpose vehicle), яка набуває статусу «діючої» на всьому етапі життєвого циклу проекту і відрізняється фінансовою, юридичною, організаційною самостійністю. Проте варто зазначити, що не обов’язково така компанія має бути створена. SPV використовується для залучення фінансових ресурсів в рамках структур власного і позикового капіталу [11]. Мезонінні фонди, як правило, вибирають більш пасивну роль в управлінні і контролі за компанією SPV, в той час як традиційні інвестори, які набувають частку у власному капіталі SPV, зазвичай шукають спосіб брати в управлінні активну роль.

Істотними факторами, які визначають відмінності між проектним фінансуванням та мезонінним є те, що погашення в рамках проектного фінансування здійснюється за рахунок коштів, що генеруються проектом, а в рамках мезонінного фінансування за допомогою засобів, виручених від реалізації активів або акцій компанії SPV. Такий механізм активно використовується для реалізації великомасштабних будівельних проектів, створення нових компаній в галузях промисловості [12, с. 46].

Системи надання гарантій (Guarantee schemes). У міжнародній практиці гарантії прийнято розглядати, перш за все, як інструмент стимулювання соціально економічного розвитку з боку публічного сектора. Підтримка пріоритетних проектів розвитку шляхом надання державних гарантій є інструментом державно-приватного партнерства (ДПП). Проекти ДПП знижують фіскальне навантаження на державу, забезпечуючи можливість реалізації великих проектів без значного збільшення податків і зборів.

Основний обсяг гарантій в рамках реалізації проектів розвитку видається в якості забезпечення інфраструктурних проектів, перш за все, проекти створення і модернізації транспортної та комунальної інфраструктури. Прийнято вважати, що найбільш ефективні гарантії в ДПП є у проектах в транспортному секторі, зокрема при будівництві платних доріг. Приклад успішного використання схем гарантійного фінансування є механізм гарантування облігацій у Австрії, які випускаються з метою розвитку дорожньо-транспортної інфраструктури. Управління дорожньою системою здійснює державна компанія ASFINAG, яка повністю належить уряду Австрії. Бюджет Австрії не субсидує діяльність даної інституції, а для залучення коштів на розвиток транспортної системи починаючи з 2002 р ASFINAG розміщує облігаційні випуски на суму понад 1 млрд. Євро щорічно. Надання державних гарантій дозволило забезпечити найвищий кредитний рейтинг облігацій, що знижує вартість залучення позикових коштів [13, с. 22].

Окремо варто згадати про можливості, які створюють Експортні кредитні агентства (ЕКА) для державних компаній як у питаннях просування своєї продукції на зовнішні ринки, так і у питаннях залучення фінансових ресурсів. Як відомо ЕКА створюються для стимулювання експорту країни, проте можуть створити надзвичайно сприятливі умови для залучення фінансових ресурсів на вигідних умовах і для державних корпорацій. ЕКА є квазі урядовими інституціями, деякі є приватними інституціями з урядовою підтримкою, що надають захист національним експортерам та інвесторам у формі прямого кредитування, страхування та перестрахування ризиків експортних та інвестиційних контрактів. ЕКА гарантують або страхують довгострокові інвестиційні кредити, що надаються національними (іноземними) банками по контрактах на купівлю національними (українськими) імпортерами товарів чи послуг. Метою створення цих агентств є захист експортерів від втрат, пов’язаних з різними видами ризиків, які ускладнюють їх участь у зовнішньоекономічній діяльності, представлення гарантій виконання іноземними покупцями зобов’язань за зовнішньоекономічними контрактами, надання організаційної та інформаційно-аналітичної підтримки експортних операцій.

Г арантії ЕКА залучаються для фінансування імпорту обладнання, техніки, технологічних ліній, міні-заводів і супутніх послуг з інжинірингу тощо; будівельних проектів за участю зарубіжних генпідрядників; імпорту прав на інтелектуальну власність; імпорту науково-дослідних і дослідно-конструкторських робіт; капітальних витрат по інвестиційним проектам, що здійснюються компаніями з іноземною участю, тощо.

Фінансування під гарантії національних експортних агентств є одним з найдешевших за вартістю і довгих за терміном (зазвичай від п'яти до десяти років) видів фінансування. Для порівняння: кредити за рахунок коштів, залучених на українському ринку, банки видають в середньому на термін до трьох років. Можливість отримати вигідний кредит (а саме це дозволяє ЕКА) робить експортну продукцію країни, у якій і створено ЕКА, надзвичайно привабливою та конкурентоспроможною на зовнішніх ринках. Для України поки що цей інструмент недоступний, адже, по-перше, ЕКА ще не створено, по-друге, водночас виникає питання щодо доцільності ЕКА на сьогоднішній день, адже банківська система переживає не найкращі часи, а відсоткові ставки на кредити в Україні не є привабливими та вигідними для закордонних партнерів.

Якщо державній корпорації необхідно закупити обладнання, устаткування, машини, тощо, звісно виникає питання, яким чином залучити фінансування необхідне для реалізації цього проекту. Перспективи отримати гарантії іноземного ЕКА відкривають для державної корпорації можливості отримати кошти на іноземному ринку під низьку відсоткову ставку. Негативним моментом для державних українських корпорацій є той факт, що на сьогоднішній день Україна знаходиться у групі країн з найвищим ризиком, запропонованими Організацією з економічного співробітництва та розвитку (Organisation for Economic Co-operation and Development, OECD). Цей факт робить даний спосіб залучення фінансування значно дорожчим, адже комісії ЕКА значно зростають, проте все одно надзвичайно вигідним та перспективним для України. Нижче наведено детальну схему фінансування під гарантії ЕКА.

де 1 банк проводить попередній аналіз позичальника на стан його відповідності принципам та умовам кредитування, прийнятим у банку;

2 експортер та імпортер домовляються про умови поставки;

3 позичальник подає заявку у банк;

4 іноземний банк та банк імпортера узгоджують уморив фінансування у рамках Рамкової кредитної угоди (при необхідності підписують РКУ);

5 постачальник / іноземний банк направляють заявку в ЕКА та отримують попередню згоду на надання страхового покриття;

6 експортер та імпортер підписують контракт на поставку;

7 позичальник та його банк узгоджують умови фінансування;

8 експортер та іноземний банк остаточно узгоджують отримання страхового експортного покриття ЕКА;

9 Банк-імпортера та позичальник заключають кредитну угоду, договір про випуск акредитиву, договір забезпечення (забезпечення має передбачати забезпечення виконання зобов’язань, що виникають як з кредитної угоди, так і з договору про випуск непокритого акредитиву);

10 банк та іноземний банк підписують ІКУ (індивідуальну кредитну угоду);

11 міжнародне експортне агентство надає страхове покриття;

12 банк імпортера випускає акредитив через іноземний банк на користь експортера;

13 постачальник надає документи, які вказані по акредитиву;

14 іноземний банк перевіряє документи, здійснює платіж по акредитиву на користь експортера за рахунок кредитної лінії, відкритою банку-імпортера (ІКУ); в результаті виникає заборгованість банку-імпортера перед іноземним банком та імпортера-позичальника перед його банком (банк видає транш позичальнику на основі світфт повідомлення про виконання платежу на користь експортера і додаткової угоди на видачу траншу).

15 кредит погашається банком-імпортера у відповідності до умов ІКУ;

16 імпортер-позичальник погашає

заборгованості у відповідності з умовами кредитної угоди, яка заключна з його

банком.

Рис. 1. Схема отримання фінансування

імпорту у рамках продукту «Довгострокове фінансування імпорту під гарантії

експортних кредитних агентств»

Даний механізм дозволяє знизити вартість фінансування в порівнянні з класичним кредитуванням, також виникає можливість погашення частини боргу з коштів, що утворюються в результаті реалізації проекту за рахунок тривалого терміну запозичення. Для державної корпорації виникає можливість отримати кредит на велику суму на досить довгий термін від закордонного банку за більш низькою відсотковою ставкою, ніж в Україні.

Механізм об’єднання ресурсів (Pooling mechanisms) за ОЕСР включає змішане кредитування, синдиційовані кредити та сек’юритизацію. Змішане кредитування (Blended loans) є ефективним при фінансуванні проектів з низьким рівнем рентабельності, оскільки поєднує у собі гранти та субсидовані позики від держави з додатковим фінансуванням з інших джерел, а саме ринку капіталу, що дозволяє залучити набагато більші ресурси у порівнянні зі звичайною системою надання грантів. Близько 2 млрд євро, які надавалися ЄС у вигляді грантів для підтримки понад 200 інвестиційних проектів протягом 20072014 років, дозволили залучити понад 40 млрд євро інвестицій у важливі інфраструктури проекти [5, с. 137]. У грудні 2012 року у ЄС було створено спеціальну Платформу для зростання ефективності змішаних проектів на теренах ЄС, яка направлена на посилення співпраці з усіма регіонами у світі. Діяльність цієї інституції зосереджена на аналізі існуючих механізмів поєднання фінансових ресурсів з метою їх подальшого вдосконалення, підвищенні якості технічного та фінансового аналізу проектів, розробці показників для вимірювання результатів і оцінки потенціалу і ризиків приватного фінансування у таких проектах [14].

Великі проекти державних корпорацій вимагають значних фінансових ресурсів, які можна залучити за допомогою консорціумного кредитування, яке дозволяє розподілити ризики між кредиторами та зібрати значну суму. Перевага у такій співпраці для фінансових інституцій полягає у тому, що вони отримують певний «податковий імунітет» та статус «привілейованого кредитора», який дозволяє отримувати переважний доступ до іноземної валюти в разі виникнення валютної кризи. Натомість державні корпорації отримують фінансові ресурси на тривалий період, які можуть залучити у розбудову важливих соціально-економічних проектів та інфраструктурних об’єктів. Проте мінусом такої форми залучення фінансових ресурсів буде їх висока вартість та досить тривалий період оформлення угоди, який займатиме мінімум пів року.

Основною метою сек’юритизації є зробити додатковий капітал доступним для позичальників, які не можуть не в змозі отримати доступні банківські кредити. Сек’юритизація може залучити ісламські фінанси зростаюче джерело фінансування для багатьох країн, що розвиваються, адже ринок ісламського фінансування щороку зростає в середньому на 15% за даними агентства KFH Research. У сучасних умовах, коли відчувається нестача у засобах для довгострокового фінансування великих інфраструктурних проектів, доцільно звернутися до інструментів ісламських фінансів, таких як «сукук». І хоча зазвичай термін цього фінансового інструменту це 3-5 років, останнім часом популярності набувають 15 чи 30-річні сукук. Цей фінансовий інструмент широко відомий в країнах ісламського світу та європейського банківського співтовариства, сукук дозволяє залучати кошти ісламських інвесторів, які в силу релігійних переконань не можуть інвестувати за допомогою класичних фінансових інструментів [15].

Сукук це сертифікат, що засвідчуює право власності на частку активів підприємства, які були сформовані за рахунок отриманих від розміщення облігацій коштів, і право участі в його прибутку, через зв’язок цінного паперу з активом, сукук також називають ісламською сек’юритизацією. Ці інструменти також часто називають майновими сертифікатами, адже вони повинні бути забезпечені активами: матеріальними або нематеріальними. Забезпечені сукук (asset-backed) передбачають повний перехід права власності на базові активи до інвестора з подальшою реєстрацією нового власника, актив більш не відбивається на балансі емітента, всі ризики несе інвестор. Незабезпечені сукук (asset based), як правило, не передбачають державну реєстрацію переходу права власності, отже базовий актив продовжує враховуватися на балансі ініціатора емісії, а незабезпечені сукук по статусу прирівнюються до незабезпечених кредитів.

Тож сукук це довгострокові і середньострокові цінні папери, забезпечені матеріальними активами, випущені за законами Шаріату (іноді називаються «ісламськими облігаціями»). Варто зазначити, що хоча деколи ці інструменти і називають ісламськими облігаціями, вони на відміну від класичних облігацій не закріплюють боргові відносини між емітентом облігацій та їх власником. Ісламська облігація це інвестиційний сертифікат, який засвідчує право її власника на частку в праві власності на базовий актив (пул активів), що пропорційне величині вкладених коштів [16]. Сукук передбачають інвестиції в реальні активи, а не в репутацію позичальника. Попит на сукук формується на конкурентній основі, цей інструмент виключає можливості для спекуляції та формування «бульбашок». Згідно з дослідженням Standard and Poor’s у 2014 році у світі було випущено сукук на суму 116,4 млрд. дол. США [16, с. 3]. У 2001 році першою інституцією, пов’язану з державною формою власності, яка здійснила випуск суку був Центральний банк Бахрейну.

Сукук будуть надзвичайно привабливі для інвесторів, якщо ініціатором випуску ісламських цінних паперів виступить велика державна корпорація в партнерстві з великими банками, метою якої буде залучення фінансування наприклад під великий інфраструктурний проект. У 2005 році малазійська державна компанія Sarawak Development Corporation (SEDC) випустила сукук аль-іджара з використанням декількох SPV для рефінансування власного боргу і фінансування проектів іншої державної компанії з виробництва напівпровідників [17, с. 25]. Тож ініціатором емісії сукук може виступити певна державна корпорація, яка планує розбудовувати важливий інфраструктурний об’єкт. Використання цього інструменту державними корпораціями зростає кожного року.

На загал розрізняють 14 видів фінансових інструментів, які можна віднести до категорії сукук. Розглянемо детально ті, які найбільш цікаві для державних корпорацій у процесі залучення фінансових ресурсів. В залежності від базового активу, який лежить в основі угоди, суку поділяють на так звані боргові інструменти, засновані на угоді «мурабаха», що передбачає купівлю-продаж активу у розстрочку; інструменти пайової участі, засновані на принципах «мудараба», що передбачає довірче управління, та «мушарака», що передбачає партнерство; та інструменти, що структуруються на основі купівлі-продажу певного базового активу, з зобов’язанням про зворотну оренду [16].

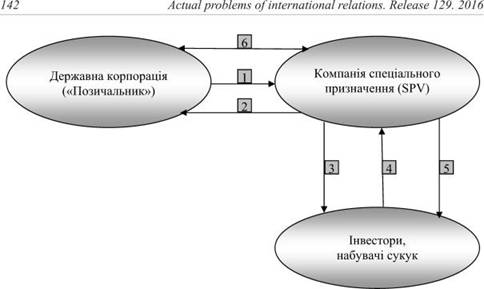

Суку іджара широко використовується для

залучення фінансових ресурсів з метою проектного фінансування. Процес

починається з того, що бенефіціар випуску (корпорація, банк, або суверенна

держава, у нашому випадку державна корпорація) створю компанію спеціального

призначення SPV, яка буде

діяти в якості емітента сукук. На наступному етапі укладається контракт на продаж

бенефіціаром своїх активів цій юридичній особі SPV,

який купує цей актив на кошти, отримані від випуску сукук, наприклад на суму 3

млрд. дол. США, яка в свою чергу підписує контракт з бенефіціаром на передачу

йому в зворотний лізинг придбаних активів, наприклад, на 3 роки і стає

лізингодавцем, а бенефіціар лізингоодержувачем. Лізингові платежі повинні

виплачуватися регулярно, і їх вартість буде прив’язана до ставки LIBOR

чи EIBOR, до якої буде

додана певна премія в залежності від кредитоспроможності бенефіціара. Саме

бенефіціар отримує і використовує кошти позики і забезпечує в результаті

джерело коштів для виплати доходу за сукук та їх погашення. Для оплати активів SPV

випускає фінансовий інструмент сукук номінальною вартістю в 3 млрд. дол., і

розміщує їх уже як емітент серед інвесторів за номінальною вартістю. Інвестори

купують сукук за передплатою аналогічно процедурі первинної підписки

стандартного міжнародного випуску єврооблігацій. Потім кошти, отримані від

розміщення, будуть переведені від SPV

бенефіціару. Також варто зазначити, що SPV

буде отримувати від бенефіціара лізингові платежі і перераховувати їх

інвесторам в якості регулярного доходу і відповідно до кількості придбаних

сукук. Власник паперу сукук має частку власності в даному активі і має право на

частину орендних платежів, якщо цей актив здається в оренду. При настанні

терміну погашення випуску даного фінансового інструменту бенефіціар перераховує

SPV останній платіж за

угодою лізингу і 3 млрд дол. в оплату «викупу» своїх активів, «проданих» SPV

при емісії сукук [16, 17].

Рис. 2. Механізм випуску сукук

іджара (8икик А1 І]ага). Джерело: авторська розробка на основі [15-18].

Недоліком даного механізму залучення фінансових ресурсів є розмір залучених коштів і купонних виплат, який строго обмежений вартістю активу, який купується SPV. Детальна схема та механізм отримання фінансових ресурсів на основі сукук іджара наведено на рис. 2.