Материал: Экономика и управление недвижимостью Лабораторные работы и методические указания

Пример 1.5. Через четыре года решено построить объект, сметная стоимость которого будет составлять 9000 тыс. руб. Означенную сумму решено накопить в банке, делая ежегодные равные взносы. Определить величину этого взноса, если известно, что банк начисляет 8 % годовых.

Решение:

РМТ = 9000·F3{8 %, 4 года} = 9000·0,2219208 = 1997 тыс. руб./год.

Проверка:

FV = 1997·F2{8 %, 4 года} = 1997·4,506112 = 8999 тыс. руб.

или округленно 9000 тыс. руб.

Третья пара функций – № 5 (обратная) и № 6 (прямая).

Данные функции позволяют приводить (соизмерять) текущую стоимость денег (PV) и серию равномерных одинаковых платежей (аннуитет), обозначаемую как PMT.

Функция № 5 называется «Величина текущей стоимости периодических платежей» или сокращенно PV от PMT (PV/PMT). Множитель данной функции определяется по формуле:

|

|

1 |

|

1 |

|

|

|

Кф5 |

|

(1 |

E)t |

|

. |

(1.6) |

|

|

|

||||||

|

E |

|

|||||

|

|

|

|

|

|

||

Пример 1.6. Определить, что выгоднее: ежегодно получать по 5 тыс. руб. в течение девяти лет подряд или получить28 тыс. руб. единовременно.

1.Какой из указанных вариантов предпочтительнее при ставке дисконта 8 %?

2.Какой из указанных вариантов предпочтительнее при ставке дисконта 13 %?

3.При какой ставке дисконта варианты примерно равнозначны? Решение:

1.Определяем текущее значение серии из девяти ежегодных платежей

при ставке дисконта 8 %: PV = 5·F5{8 %, 9 лет} = 5·6,24689 = 31 234 тыс. руб.

Следовательно, при 8%-м дисконте выгоднее получать ежегодно по 5 тыс. руб. в течение девяти лет подряд.

2.Определяем текущее значение серии из девяти ежегодных плате-

жей при 13%-й ставке дисконта: PV = 5·F5{13 %, 9 лет} = 5·5,13166 =

=25 658 тыс. руб. Следовательно, при 13%-м дисконте выгоднее получить единовременно 28 тыс. руб.

3.Определяем значение множителя сложных процентов как частное

от деления текущей стоимости на величину ежегодных платежей: F5 = = 28 000/5000 = 5,60000. По девятой строке находим в 5-м столбце (исключая номер первого, где указаны порядковые номера лет) наиболее близкое

6

значение: в таблице 10 % – 5,759, в таблице 11 % – 5,537. Следовательно, при ставке примерно в 10,5 % указанные варианты равнозначны.

Функция № 6 называется «Величина периодических платежей от текущей стоимости» или сокращенно PMT от PV (PMT/PV). Множитель данной функции определяется по формуле:

|

|

|

|

E |

|

|||

Кф6 |

|

|

|

|

|

. |

(1.7) |

|

1 |

|

|

1 |

|||||

|

|

|

|

(1 |

E)t |

|

|

|

Пример 1.7. Банк выдал кредит в 1000 тыс. руб. сроком на три года под 13 % годовых при условии равномерных выплат в конце каждого года. Определить:

1)величину ежегодного взноса в счет погашения кредита (РМТ);

2)сумму, которая будет выплачена банку за весь период пользования кредитом.

Решение:

1.РМТ = 1000·F6 {13 %; 3 года} = 1000·0,42352 = 423,5 тыс. руб./год.

2.Общая сумма = 423,5·3 = 1270,5 тыс. руб.

1.3.Порядок выполнения лабораторной работы

Для выполнения настоящей лабораторной работы и последующей ее успешной защиты необходимо:

1.3.1.Ознакомиться с настоящими методическими рекомендациями

ивыбрать исходные данные (§ 1.4).

1.3.2.Используя таблицы Excel, выполнить расчет множителей сложных процентов при ежегодном и ежемесячном их учете. Выявить зависимость изменения значений множителей от периодичности начисления сложных процентов (ежегодно или ежемесячно). Так, например, при 12%-й ставке значения множителей функции № 6 при ежегодном и ежемесячном учете сложных процентов составят соответственно 0,277410 и 0,022244. При этом годовая величина множителя функции № 6 при ежемесячном учете сложных процентов составит: 0,022244·12 = 0,266933, что меньше данной величины при ежегодном учете процентов.

1.3.3.Построить графики изменения значений множителей сложных процентов в зависимости от продолжительности расчетного периода. Продолжительность расчетного периода выбирается студентами самостоятельно в интервале от 12 до 15 лет. Форма графика изменения значений множителей функции № 6 сложных процентов (PMT/PV) при 12%-й ставке приведена на рис. 1.1.

7

1,200000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,150000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,100000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,050000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,000000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,950000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,900000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,850000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,800000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,750000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,700000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,650000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ряд1 |

0,600000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ряд2 |

|

0,550000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ряд3 |

|

0,500000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,450000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,400000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,350000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,300000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,250000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,200000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,150000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,100000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,050000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,000000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

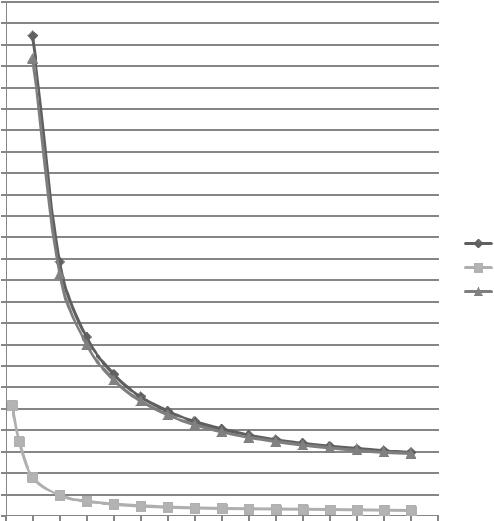

Рис. 1.1. График изменения значений множителей шестой функции сложных процентов (PMT/PV) при Е = 12 % годовых

Ряд 1 показывает изменение значений множителей (ордината) при ежегодном учете сложных процентов, ряд 2 – при ежемесячном учете сложных процентов, ряд 3 – изменение годовых значений множителей при ежемесячном учете сложных процентов.

Как видно из рис. 1.1, значения множителей функции № 6 сложных процентов при увеличении продолжительности расчетного периода сокращаются. При этом примерно с 15-го года при 12%-й ставке дисконта текущая ценность денег изменяется незначительно.

1.3.4. Сформулировать выводы и оформить лабораторную работу.

8

1.4. Исходные данные

Таблица 1.1

Вариант |

|

|

|

|

|

|

|

|

|

|

лабораторной |

|

|

|

|

|

|

|

|

|

|

работы (номер |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

по журналу |

|

|

|

|

|

|

|

|

|

|

преподавателя) |

|

|

|

|

|

|

|

|

|

|

Ставка дисконта, |

8 % |

9 % |

10 % |

11 % |

12 % |

13 % |

14 % |

15 % |

16 % |

17 % |

% годовых |

|

|

|

|

|

|

|

|

|

|

Функция |

|

|

|

|

|

|

|

|

|

|

сложных |

1, 4 |

2, 3 |

5, 6 |

1, 4 |

2, 3 |

5, 6 |

1, 4 |

2, 3 |

5, 6 |

1, 4 |

процентов |

|

|

|

|

|

|

|

|

|

|

Вариант |

|

|

|

|

|

|

|

|

|

|

лабораторной |

|

|

|

|

|

|

|

|

|

|

работы (номер |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

по журналу |

|

|

|

|

|

|

|

|

|

|

преподавателя) |

|

|

|

|

|

|

|

|

|

|

Ставка дисконта, |

18 % |

19 % |

20 % |

21 % |

22 % |

23 % |

24 % |

25 % |

26 % |

27 % |

% годовых |

|

|

|

|

|

|

|

|

|

|

Функция |

|

|

|

|

|

|

|

|

|

|

сложных |

1, 4 |

2, 3 |

5, 6 |

1, 4 |

2, 3 |

5, 6 |

1, 4 |

2, 3 |

5, 6 |

1, 4 |

процентов |

|

|

|

|

|

|

|

|

|

|

Вариант |

|

|

|

|

|

|

|

|

|

|

лабораторной |

|

|

|

|

|

|

|

|

|

|

работы (номер |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

по журналу |

|

|

|

|

|

|

|

|

|

|

преподавателя) |

|

|

|

|

|

|

|

|

|

|

Ставка дисконта, |

15 % |

16 % |

17 % |

18 % |

19 % |

20 % |

11 % |

12 % |

13 % |

14 % |

% годовых |

|

|

|

|

|

|

|

|

|

|

Функция |

|

|

|

|

|

|

|

|

|

|

сложных |

1, 4 |

2, 3 |

5, 6 |

2, 3 |

5, 6 |

1, 4 |

2, 3 |

1, 4 |

2, 3 |

5, 6 |

процентов |

|

|

|

|

|

|

|

|

|

|

9

2. Лабораторная работа «Амортизационная таблица погашения кредита»

2.1. Общие положения

Цель занятия: получение навыков применения ПЭВМ для расчета амортизационной таблицы. Лабораторная работа выполняется в течение двух занятий (четыре академических часа). Программное обеспечение –

Excel.

Амортизационная таблица рассчитывается в целях:

1)анализа движения денег при планировании платежей по кредиту и разработки вариантов погашения заемных средств;

2)оценки недвижимости, обремененной заемными средствами. Решаемые задачи: расчет амортизационной таблицы по индивиду-

альным исходным данным (содержатся в учебном пособии [1]); выявление зависимости изменения выплаты процентов и основной части долга с течением времени; разработка не менее трех вариантов погашения кредита и определение наиболее выгодного для клиента или банка; определение реальной ставки доходности по одному из вариантов (кроме базового) погашения кредита; выявление возможностей Excel для расчета амортизационной таблицы при переходе от ежегодного к ежемесячному начислению процентов; формулирование выводов.

2.2. Заполнение амортизационной таблицы погашения кредита

Амортизационная таблица содержит шесть граф (табл. 2.1): номера платежных периодов, баланс на начало периода (BALнп), величина периодического платежа в счет погашения кредита (PMT, от англ. payment – платеж), выплата процентов (%), выплата основной части долга (PRN, от англ. principal – основной), баланс на конец периода (BALкп).

Заполнение амортизационной таблицы начинается с указания в графе «Баланс на начало платежного периода» величины кредита (см. табл. 2.1). Затем, исходя из предположения, что заемные средства будут погашаться равными платежами, заполняется графа «PMT», значения которой рассчитываются как произведение величины кредита на множитель функции № 6 сложных процентов (ипотечную постоянную), определяемый по условиям предоставления кредита – процента годовых, периодичности платежей и продолжительности кредитного соглашения:

PMT PV Rm , |

(2.1) |

где PV – величина кредита, руб.;

Rm – значение ипотечной постоянной (множителя шестой функции сложных процентов).

10