Материал: Эконометрические методы оценки банковских рисков

В качестве источника статистических данных для построения этого типа моделей использовались формы квартальной и годовой бухгалтерской отчётности банка ПАО ВТБ с 1 квартала 2004 года по 1 квартал 2016 года. К сожалению, использование данных исключительно открыто публикуемой отчетности значительно затрудняет возможности апробации некоторых видов моделей, описанных ранее. Так, без наличия подробных данных о заемщиках банка, невозможным является реализация построения соответствующих скорринговых моделей, а также некоторых моделей дискриминантного анализа. В соответствии с этим, в данной ситуации приходится ограничиться реализацией подхода Кромонова, разработанного специально для оценки финансовой устойчивости банка, причем конкретно в условиях банковского сектора РФ. Рассмотрим общую методологию построения данной модели в контексте банка ВТБ.

На основании данных отчетности на первом этапе были высчитаны значения

соответствующих коэффициентов модели за весь рассматриваемый промежуток времени

для определения результирующего показателя. Затем был осуществлен прогноз

значений дискриминантов модели на три квартала вперед, то есть до конца 2016

года, с помощью модели ARIMA

(AutoRegressive Integrated Moving-Average model) соответствующего анализируемым

данным порядка. Напомним, что в общем виде модель ARIMA порядка (p;d;q) имеет вид:

![]() (20)

(20)

где ![]() ,

, ![]() - коэффициенты модели,

- коэффициенты модели, ![]() - анализируемый временной ряд,

- анализируемый временной ряд, ![]() - белый шум

- белый шум

Кроме того, в силу наличия периодов кластеризации волатильности рассматривался также вариант применения авторегрессионных моделей условной гетероскедастичности (ARCH и GARCH), перспектива использования которых в данном случае оценивалась с помощью теста на соответствие временного ряда ARCH процессу.

Наконец, на основании полученных прогнозных значений дискриминантов, путем подстановки их в модель с установленными коэффициентами, представляется возможным получить прогнозные значения результирующего показателя, характеризующие динамику изменения степени устойчивости банка в перспективе.

На основании данных отчетности были рассчитаны квартальные значения

коэффициентов подхода Кромонова, визуальное отображение динамики которых можно

увидеть на Графиках 1-5 Приложения. Анализируя полученные графики, можно

констатировать наличие наблюдаемых для всех коэффициентов периодов значительной

волатильности, характерных финансовым временным рядам. Так, например, особенно

можно выделить временной отрезок времени примерно с 1 квартала 2007 года по 3

квартал 2009 года, в течение которого наблюдалось одновременное, но не всегда

однонаправленное существенное изменение показателей, что может быть связано,

прежде всего, с нарастанием кризисных явлений в финансовом мире, приведшим

впоследствии к Мировому экономическому кризису. Таким образом, данный тип

поведения временных рядов может говорить в пользу отсутствия стационарности и

необходимости применения соответствующих моделей группы ARIMA и ARCH. Для определения наиболее подходящей модели,

описывающей поведение значений коэффициентов, был рассмотрен ряд моделей разных

порядков, из которых для каждого была отобрана наиболее удачная, исходя из

критериев стационарности, обратимости, значимости отдельных коэффициентов,

наличия авторегрессии в остатках и информационных критериев.

Таблица-1 Модели для прогноза значений коэффициентов подхода Кромонова

Коэффициент

Модель для прогноза

K1

ARIMA(2;2;0)

K2

ARIMA(1;2;0)

K3

ARIMA(1;2;0)

K4

ARIMA(2;2;0)

K5

ARIMA(1;2;0)

K6

ARIMA(3;2;0)

Полученные результаты применения методики демонстрируют любопытные

тенденции. Так, наибольшее значение итогового рейтинга надежности банка ВТБ

(89,79 из 100) приходится на временной период распространения негативного

влияния Мирового экономического кризиса, что, на первый взгляд, противоречит

здравому смыслу. Арифметически, данное явление наблюдается, прежде всего,

вследствие резкого роста ликвидных активов, связанное с увеличением почти в 6

раз значения корреспондентского счета банка в ЦБ в конце 4 квартала 2008 по

сравнению с концом 3 квартала 2008 года. В результате чего значение k2 краткосрочно превысило норматив для

идеального банка более чем в 3 раза, компенсировав тем самым даже уменьшение

значений других коэффициентов. Таким образом, можно констатировать, что

применение методики Кромонова для определения надежности банка может приводить

к неадекватным выводам, вследствие чрезмерной условности и недостаточной

обоснованности некоторых ее нормативов. Впрочем, в относительно стабильных

условиях ее результаты могут выглядеть достаточно правдоподобными.

Что касается полученных будущих значений рейтинга для банка ВТБ, то они

указывают на возможность укрепления его финансового состояния в следующие 3

квартала, что во многом связано со значительным ростом ряда анализируемых

показателей в 1 квартале 2016 года. Конкретный же анализ абсолютного значения

рейтинга представляется целесообразным только при возможности сравнения по

степени надежности с другими банками

Перейдем к рассмотрению группы моделей кредитного риска, основанных на

макроэкономических данных. Пожалуй, наибольший интерес здесь представляет

модель, позволяющая проводить стресс-тестирование финансового положения банка,

посредством инструментария векторной авторегрессии.

Главным преимуществом подобного подхода является оценить влияние внешней

экономической среды на внутреннее состояние банка. Так, данная модель позволяет

предугадать возможное негативное влияние конъюнктурных шоков на устойчивость

организации в обозримом будущем и, при необходимости, выработать некие ответные

меры.

В качестве показателей финансового положения банка, оценка влияния шоков

на которые будет прогнозироваться, для условности будем использовать первые 4

коэффициента методики определения надежности банка Кромонова. Так как данные

показатели в совокупности определяют 90% рейтинга надежности банка и

рассчитываются на основании ключевых статей отчетности, их можно считать

достаточно показательными для поставленной цели. Кроме того, такой подход

позволит связать между собой 2 модели и получить в итоге более целостную

картину.

Что касается макроэкономических показателей, то в их качестве выступили:

изменение ВВП по сравнению с соответствующим кварталом предыдущего года,

среднеквартальный курс акций банка ВТБ, среднеквартальный курс доллара к рублю,

средневзвешенная квартальная ключевая ставка и квартальный ИПЦ. Данные

показатели были отобраны, исходя из предположения, что они являются наиболее

значимыми индикаторами внешней конъюнктуры для банка в контексте российского

банковского сектора. Кроме того, эти индикаторы имеют несколько разную

экономическую природу, а также характеризуют отличные друг от друга типы

рыночных рисков, что может служить некоторой связкой между моделями кредитного

и рыночного рисков.

Источником данных для построения модели служили уже посчитанные ранее

значения коэффициентов с 1 квартала 2007 года по 4 квартал 2015 года, а также

отобранные за соответствующие даты макроэкономические показатели, взятые из

публичных источников. Несколько забегая вперед, следует уточнить, что,

фактически, исследование проводилось для приращений исследуемых переменных, так

как сами по себе они не являются стационарными.

На предварительном этапе был проведен анализ причинности по Грейнджеру

для проверки гипотезы о влиянии отобранных макроэкономических показателей на

коэффициенты надежности:

Таблица-2 Причинность по Грейнджеру для построения модели VAR

Показатель

Причина по Грейнджеру для

GDP

K1,K2,K3,K4

Inf

-

Rate

K1, K3

Shares

K2, K4

USD

K4

где GDP - темп роста квартального ВВП по

сравнению с соответствующим кварталом предыдущего года, Inf - ИПЦ, Rate - значение ключевой ставки, Shares - средний курс акций ВТБ, USD - средний курс доллара.

Таким образом, по результатам проведенного предварительного анализа, ИПЦ

исключается из анализа как фактор, не влияющий на показатели устойчивости

банка. На следующем этапе, на основании остальных показателей для каждого

коэффициента, исходя из стационарности и значимости коэффициентов, была определена

наиболее подходящая модель VAR,

показывающая значимую взаимосвязь изменений макроэкономических показателей и

стабильности банка.

Затем, был проведен анализ откликов коэффициентов надежности на шоки во

внешней конъюнктуре, посредством построения функции откликов на импульсы (см.

формула 11). Целью данного анализа было выявить однонаправленные влияния на

протяжении 4 рассматриваемых кварталов шоковых изменений макроэкономических

переменных на показатели устойчивости банка в 2016 году, что позволило бы

сделать вывод о возможности их воздействия на его краткосрочное состояние.

Результаты проведенных шагов представлены в следующей таблице:

Таблица-3 Модели VAR и

анализ откликов

Параметры модели

Однонаправленные отклики на шоки в

течение 2016 года

Отсутствуют

Отсутствуют

Отсутствуют

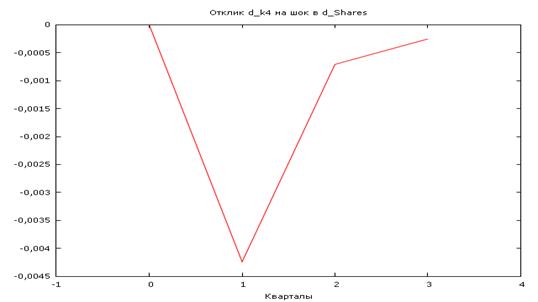

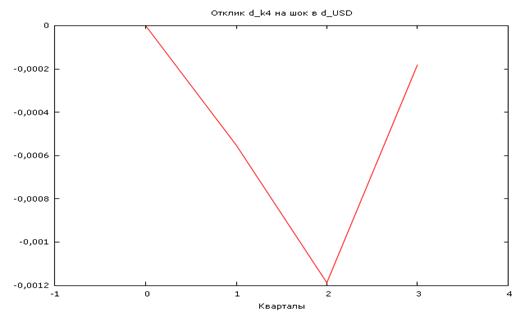

где Таким образом, наибольшее влияние на устойчивость банка оказывают

изменения темпа роста ВВП, являясь причиной по Грейнджеру для всех 4

коэффициентов надежности, что отражает зависимость банка от общего состояния

внешней экономической конъюнктуры, наиболее обобщающей характеристикой которой

в рамках конкретной страны может являться валовой внутренний продукт. Кроме

того, исходя из оцененных уравнений и с учетом значений импульсных откликов для

коэффициента k4, можно сделать вывод, что

краткосрочное изменение ВВП в некоторых ситуациях может способствовать

укреплению финансового состояния организации, однако долгосрочно наблюдается

противоположное явление: экономический рост негативно сказывается на

показателях устойчивости банка. С точки зрения экономической практики такая

долгосрочная тенденция при определенных условиях может соответствовать

действительности: бурный рост экономики очень часто приводит к возникновению

«пузырей» на тех или иных рынках, а также к значительному росту доли

просроченных кредитов, связанному со стремлением больше тратить и инвестировать

в периоды подъема.

Изменение ключевой ставки в рамках оцененных моделей демонстрирует

долгосрочное разнонаправленное влияние, что не позволяет однозначно оценить его

влияние на степень надежности банка. В данном случае можно предположить, что

направленность влияния этого показателя может зависеть от других

макроэкономических показателей и общего состояния внешней конъюнктуры.

Что касается шоковых изменений в цене акций и курсе доллара, то они

оказывают краткосрочное негативное влияние, что выглядит правдоподобно и

подтверждает некие априорные соображения, относительно их влияния на финансовое

положения банка. Так, представляется логичным, что банки, как и другие

экономические субъекты и даже в большей степени, действительно могут нести

убытки в результате неожиданных колебаний данных показателей, вследствие

невозможности оперативно изменить структуру своего портфеля активов и

захеджировать возникшие риски.

Следует отметить, что относиться к полученным результатам следует

осторожно, так как вследствие относительно небольшой выборки могут существовать

значительные искажения. Данный пример является преимущественно иллюстрацией

возможностей этой модели. Более достоверного результата можно добиться, прежде

всего, используя панельные данные по всему банковскому сектору. Получению же

более полной количественной характеристики влияния рыночных факторов на

показатели банка посвящен следующий параграф данной главы.

Целью анализа рыночного риска на основании показателей банка ВТБ в

контексте данной работы является апробация методологии Value at Risk, достаточно подробно описанной в предыдущей главе,

для ключевых его составляющих: валютного риска, ценового риска и процентного

риска. В соответствии с этим были получены индивидуальные для каждого вида

риска значения VaR и sVaR 99% доверительного уровня

дельта-нормальным методом с нулевым математическим ожиданием и методом

исторического моделирования. Кроме того, были рассчитаны соответствующие

величины Gross VaR и Gross sVaR, а также

проведен анализ “хвостов” распределения посредством нахождения значений

показателя Expected shortfall (ES), характеризующего величину потерь при наступлении крайне

редких событий. При этом прогноз волатильности в рамках дельта-нормального было

решено для условности осуществлять с помощью модели GARCH (1;1), которая, пожалуй, наиболее часто используется

на практике.

Предварительно рассмотрим некоторые допущения и методологические аспекты

оценивания по каждому из компонент рыночного риска в рамках данного примера.

В отношении валютного риска было решено рассматривать открытые позиции по

доллару и евро, так как именно эти валюты составляют значительную часть

валютного портфеля банка (около 70% по состоянию на конец 2015 года).

Конкретные же значение открытых валютных позиций, негативное влияние на которые

требуется оценить, представлены в Таблице-9 Приложения.

В силу того, что полную структуру портфеля ценных бумаг банка узнать,

исходя из данных отчетности, не представляется возможным, при оценке ценового

риска ограничимся рассмотрением возможного влияния падения цен акции ВТБ на его

капитализацию, что, как показывает практика, тоже может нанести серьезный ущерб

стабильности банка.

Что касается процентного риска, то для его анализа будем использовать так

называемый метод GAP-анализа. В

соответствии с данным подходом процентный риск рассматривается через призму

разрыва между длинными и короткими позициями банка. На основании полученных

значений разрывов (гэпов), необходимо определить потенциальное воздействие

изменений соответствующих ставок на позицию банка. Величины разрывов для банка

ВТБ по состоянию на конец 2015 года представлены в Таблице-9 Приложения.

Следует упомянуть также, что в качестве конкретных типов ставок для проведения

данного типа анализа для позиций в пределах года были взяты соответствующие

значения ставки MosPrime, в

формировании которой как раз участвует банк ВТБ, а для сроков более года -

ставки ОФЗ, что является достаточно стандартным подходом.

Оценивать величины компонент рыночного риска с помощью методологии VaR начнем дельта-нормальным методом.

Как уже оговаривалось, ключевым моментом для реализации данного подхода

является определение прогнозной волатильности фактора риска, на основании чего

затем рассчитывается искомая величина VaR. Для этой цели условимся использовать модели GARCH(1;1), наиболее часто применяемые на практике.

Таким образом, на основании анализа значений соответствующих факторов

риска за 2 года с 1 января 2014 года по 1 января 2016 для расчета величин VaR были оценены следующие GARCH (1;1) модели:

Таблица-4 Модели GARCH(1;1)

для расчета VaR

Фактор

Коэф. ω

Коэф. α

Коэф. β

Прогноз волатильности на день

Курс евро

2,31302e-06(**)

0,132876(***)

0,866778(***)

0,063547

Курс доллара

1,29760e-06(**)

0,0972799 (***)

0,902720 (***)

0,077204

MosPrime overnight

0,000252845(***)

0,25144(***)

0,660980(***)

0,0514965

MosPrime 1 месяц

3.527251e-05 (***)

0.345437(***)

0.782136(***)

0,0094079

MosPrime 6 месяцев

5,39199e-05(***)

0,440961(***)

0,559039(***)

0,100274

ОФЗ среднесрочная

6,57730e-05(***)

0,309525(***)

0,685569(***)

0,765830

ОФЗ долгосрочная

1,40513e-05(***)

0,351924(***)

0,648076(***)

0,755463

Акции ВТБ

0,000105038(***)

0,259813(***)

0,259813(***)

0,406376

где * - значимость коэффициента на 10% уровне, ** - значимость

коэффициента на 5% уровне, *** - значимость коэффициента на 1% уровне.

Аналогичные расчеты были получены для стрессовой выборки,

характеризующейся высокой волатильностью показателей, для дальнейшего расчета

значения sVaR. В качестве такого периода был

выбран отрезок времени длинной в один год, от 1 сентября 2008 года до 1

сентября 2009, что соответствует череде конъюнктурных потрясений, связанных с

развитием кризисных явлений в мировой экономике. Результаты построения моделей

по этой выборке представлены в Таблице-10 Приложения.

Исходя из рассчитанных прогнозных значений волатильности, заданного

доверительного уровня в 99% и величины позиции под риском находим следующие

оценки значений дневных и годовых VaR и sVaR:

Таблица-5 VaR и sVaR дельта-нормальным методом

Фактор

VaR 1 день (млрд.руб.)

VaR на год (млрд.руб.)

sVaR 1 день (млрд.руб.)

sVaR на год (млрд.руб.)

Курс евро

3,85

60,87

6,80

107,53

Курс доллара

11,44

180,90

10,09

159,48

MosPrime overnight

256,62

4 057,45

248,61

3 930,81

MosPrime 1 месяц

10,93

172,88

16,43 MosPrime 6 месяцев

44,77

707,80

48,84

772,24

ОФЗ среднесрочная

620,97

9 818,33

112,23

1 774,47

ОФЗ долгосрочная

3 901,37

61 686,09

552,44

8 734,79

Акции ВТБ

978 102,30

15 465 156,00

1 236 860,00

19 556 471,00

Полученные значения не всегда демонстрируют ожидаемые результаты: так,

некоторых случаях значения VaR

даже превосходят sVaR, что в

некоторой степени противоречит изначальным предпосылкам. Однако, учитывая

характеристики временных периодов, за которые брались данные, это может вполне

соответствовать действительности, так как в течение 2014 года, особенно в его

конце, наблюдалась существенная волатильность всех рыночных параметров, иногда

даже превосходящая по степени интенсивности масштабы 2008-2009 годов.

Что же касается самих значений, то следует отметить, что они являются

чрезмерно консервативными с точки зрения управления рисками. Это,

предопределяется, вероятно, прежде всего, использованием 99% доверительного

интервала, что подразумевает учет достаточно существенных отклонений. Кроме

того, такой результат напрямую связан с нестабильностью экономической

конъюнктуры в стране, начавшейся в последнюю пару лет, подразумевающей высокую

степень рыночных рисков и, соответственно, необходимость резервирования

значительного капитала для минимизации рисков. Также, вероятно, некоторые

искажения могут быть вызваны непосредственно вычислительными особенностями, а

именно недостаточно реалистичными предпосылками дельта-нормального метода.

Перейдем к получению соответствующих значений VaR и sVaR

методом исторического моделирования, используя те же самые массивы данных. Для

этого, в соответствии с упомянутой ранее методологией, за рассмотренные

временные промежутки были построены распределения логарифмов темпов изменения

рисковых факторов по возрастанию. На основании полученных значений, исходя из

предположения, составляющего суть этого метода, о том, что наблюдаемые в

прошлом изменения задают оценку для возможных будущих изменений, были получены

соответствующие значения VaR и sVaR на 2016 год.

Кроме того, как уже оговаривалось, были рассчитаны значения Expected shortfall, которые характеризуют среднюю

величину потерь, в случае их превышения величины VaR. Полученные результаты представлены в таблицах 5 и 6:

Таблица-5 VaR и sVaR методом исторического моделирования

Фактор

VaR 1 день (млрд.руб.)

VaR на год (млрд.руб.)

sVaR 1 день (млрд.руб.)

sVaR на год (млрд.руб.)

Курс евро

0,95

15,03

0,57

9,01

Курс доллара

5,70

90,08

3,06

48,29

MosPrime overnight

228,79

3 614,86

230,43

3 640,73

MosPrime 1 месяц

37,59

594,06

37,79

597,12

MosPrime 6 месяцев

11,87

187,61

11,92

188,32

ОФЗ среднесрочная

26,19

413,87

26,19

413,9

ОФЗ долгосрочная

105,58

1 668,21

106,22

1 678,21

Акции ВТБ

48 128,98

760 437,82

163 828,00

2 588 490,00

Таблица-6 ES и sES

Фактор

ES 1 день (млрд.руб.)

ES на год (млрд.руб.)

sES 1 день (млрд.руб.)

sES на год (млрд.руб.)

Курс евро

0,99

15,67

0,71

11,18

Курс доллара

5,81

91,79

3,42

54,06

MosPrime overnight

267,75

4 230,42

267,83

4 231,73

MosPrime 1 месяц

42,25

667,58

42,32

668,73

MosPrime 6 месяцев

12,97

204,96

13,03

205,85

ОФЗ среднесрочная

26,29

415,33

26,35

416,38

ОФЗ долгосрочная

120,737

1 907,65

120,898

1 910,18

Акции ВТБ

50 481,54

797 608,38

237 075,00

3 745 784,00

Основываясь на полученных значениях, можно констатировать,

что метод исторического моделирования в большинстве случаев занижает величину

риска, по сравнению с дельта-нормальным методом. В целом же полученные

результаты можно считать более адекватными реальной ситуации и

предпочтительными с точки зрения оценки рисков, так как они выведены, прежде

всего, из реально наблюдаемого поведения факторов риска, а не его моделей.

Что касается полученных значений Expected shortfall, то они в большинстве

случаев не слишком отличаются от соответствующих величин VaR, что, очевидно, во

многом определяется использованием 99% доверительного уровня. Таким образом, в

данном случае применение методики ES оказывается недостаточно информативным, однако

даже для 95% доверительного уровня ее применение может считаться необходимым

для более полного отражения возможной степени негативного влияния. Впрочем, в

некоторых случаях, например, что касается ценового риска, ей даже в данном

контексте удалось уловить значительные колебания рискового фактора, что может

служить дополнительным источником информации с точки зрения управления

банковскими рисками.

В настоящий момент на практике большинство банков, в

частности банк ВТБ, использует именно метод исторического моделирования, так

как он является достаточно простым в реализации, не зависит от теоретических

допущений, а также при необходимости может корректироваться соответственно

целям анализа. Кроме того, важным моментом является, что в среднем, он

высчитывает меньшие значения VaR, что позволяет банку резервировать меньше

капитала, а, значит, получить возможность иметь больший доход в перспективе.

Заключительным этапом нашего применения методологии Value at Risk в контексте банка ВТБ

является определение агрегированных величин риска, для чего, в соответствии

с методологией, были рассчитаны соответствующие значения коэффициентов парной

корреляции Спирмена между факторами риска (Таблица-11 Приложения).

В результате применения формулы (19) получаем следующие значения:

Таблица-7 Gross VaR и Gross sVaR на 2016 год (в млрд. руб.)

Риск

Дельта-нормальный

Исторического моделирования

VaR

sVaR

VaR

sVaR

Валютный

190,80

192,27

91,19

48,87

Ценовой

15 465 155,75

19 556 471,42

883 598,20

2 431 463,00

Процентный

66 886,36

11 424,71

4 834,35

4 865,00

Агрегированный

672 674,06

19 556 560,42

760 538,58

2 588 581,13

Таким образом, исходя из приведенных результатов,

подтверждается предыдущее наблюдение относительно того, что дельта-нормальный

метод значительно завышает величины VaR и sVaR, что ставит под большой вопрос возможность его

использования для оценки рыночного риска. Так, в некоторых случаях величина

стоимости под риском значительно превышает величину позиции, на основании

которой она рассчитывалась, что едва ли может принести какую-то реальную

практическую пользу с точки зрения определения величины резервируемого

капитала. Безусловно, важно помнить, что в данном случае применялась наиболее

простая разновидность данного подхода, однако использование более сложных

вариантов хоть и способно увеличить точность прогноза, но в свою очередь может

также значительно увеличить и трудозатраты при наличии ряда все тех же не

всегда реалистичных ограничений и допущений.

Что касается метода исторического моделирования, то он в

первом приближении видится куда более перспективным в силу отсутствия необходимости

в существенной теоретической подготовке, а также возможности однозначной

трактовки результатов. Полученные же в данном конкретном случае величины

выглядят более-менее адекватными реальной ситуации, учитывая, что использовался

99% доверительный уровень, а данные, взятые для анализа, приходятся на период

значительной волатильности в российской экономике.

Важным представляется еще раз отметить существенность учета

взаимозависимости факторов риска при вычислении агрегированных рисков.

Например, агрегированный валютный VaR при методе исторического моделирования составил

91,19 млрд. рублей, в то время как путем просто суммирования он бы равнялся

105,10 млрд., что связано с недоучетом отрицательной корреляции курсов евро и

доллара по отношению к рублю в рассматриваемый период времени. В тоже время

агрегированный процентный риск может значительно превышать сумму рисков по

отдельным позициям, вследствие существенной взаимосвязанности основных рыночных

ставок.

Напоследок, следует еще раз акцентировать внимание на том, что целью

данной части работы не является всеобъемлющая оценка рисков конкретного банка,

что в силу ряда факторов не представляется возможным. Ключевым моментом здесь

является, прежде всего, отсутствие подробных данных за достаточно долгий промежуток

времени, а также неспособность учесть конкретные особенности банка, которые не

всегда могут быть отражены в данных отчетности. Одной из главных задач в данном

случае было показать общую перспективу и идеологию применения математических и

эконометрических методов в банковском риск-менеджменте, которые при

необходимости могут совершенствоваться и дополняться, чтобы дать лицам,

принимающим рисковые решения, как можно больше конкретной информации.

В завершение данной работы, исходя из всего вышеизложенного, следует

отдельно коснуться вопроса о дальнейших перспективах применения

эконометрических методов в банковском секторе. Как это часто бывает, можно

выделить как факторы сопутствующие более широкому применению таких методов, так

и некоторые преграды для их распространения.

Эконометрический подход достаточно гибок и может адаптироваться к

меняющимся условиям, что предопределяет наличие сразу нескольких существенных

преимуществ с точки зрения его использования в банковском секторе.

Во-первых, он позволяет строить модели разной степени сложности и

проработки в зависимости от конкретной потребности. Так, в условиях банковской

деятельности представляется возможным как построение относительно простых

регрессионных уравнений, способных моделировать некоторые достаточно общие

закономерности процессов, так и разработка комплексных и подробных внутренних

моделей, например, оценок некоторых видов рисков.

Во-вторых, эконометрическим методам присуща универсальность, что

подразумевает их применение не только в контексте оценки банковских рисков,

изложению основных аспектов которой посвящена данная работа, но и для других

сторон банковского дела по мере необходимости.

И, в-третьих, при определённых условиях, уже проработанные для условий

конкретного банка модели могут быть достаточно органично интегрированы в его

повседневную деятельность, что подразумевает их использование даже лицами без

соответствующей теоретической подготовки. Наиболее уместно в связи с этим

упомянуть скорринговые модели, рассмотренные в основной части работы. К

примеру, особенно если речь заходит о кредитовании физических лиц, несмотря на

возможную сложность проделанного анализа кредитных историй в ходе построения

модели данного типа, для ее использования не требуется фундаментальной эконометрической

подготовки: достаточно ввести значения характеристик потенциального заемщика и

модель выдаст соответствующий результат.

Однако, помимо условий, способствующих более широкому применению

эконометрических моделей для оценки рисков в банковском секторе, сохраняется и

ряд сложностей для их реализации.

Так, во многих случаях создание и применение эконометрических моделей в

банках предполагает наличие специалистов соответствующего уровня и

квалификации, знакомых со спецификой их использования, что может потребовать от

банков вложения дополнительных ресурсов для найма или обучения такого

персонала. При этом, может возникнуть вопрос качества таких специалистов, с чем

могут быть связаны определенные проблемы, особенно если речь заходит о

развивающихся странах, где число высококвалифицированной рабочей силы

существенно ограничено.

Помимо этого, по-прежнему сохраняются сложности, связанные с недостатком

подробных статистических данных в отношении специфических операций, необходимых

для построения продвинутых и подробных моделей. Решение данной проблемы

подразумевает совершенствование систем сбора, хранения и обработки информации,

что также зачастую связано с материальными затратами, которые не всегда могут

казаться целесообразными.

Таким образом, вопрос о глобальной целесообразности применения

эконометрического подхода остается открытым. Ответ же на него зачастую будет

зависеть от специфики конкретной организации, ее руководства и стратегических

целей. Так, в случае если приоритетом для банка является финансовая

устойчивость и способность прогнозировать негативные эффекты, то вложение

средств в совершенствование методологических подходов, в том числе за счет

применения эконометрики, может считаться целесообразным. В контексте

банковского сектора РФ и развивающихся рынков речь в данном случае, прежде

всего, идет о достаточно крупных банках. Если же обороты деятельности и

возможности кредитной организации не слишком велики, то гораздо более выгодным

выглядит решение использовать стандартизированные подходы регулятора, тем

более, что они так же продолжают совершенствоваться.

Что же касается дальнейшего совершенствования математических,

статистических и эконометрических методов в банковском риск-менеджменте в

целом, то можно отметить несколько наиболее перспективных направлений для

развития.

Первое направление связано с разработкой более точных подходов,

учитывающих взаимосвязь факторов риска, что является важным при учете их

агрегированного влияния на банк. В этой связи в настоящий момент уделяется

достаточно большое внимание применению копул совместного распределения. Данный

подход позволяет строить по маргинальным распределениям рисковых факторов их

совместное распределение, что считается значительно более адекватным подходом,

нежели вычисление коэффициентов корреляции. Кроме того, выбор той или иной

формы копулы дает возможность проанализировать “ хвосты” распределений, что

является очень ценной возможностью в контексте анализа вероятности

возникновения экстремальных убытков.

Следующее направление, о котором стоит упомянуть - применение подходов

имитационного моделирования, в частности, метода Монте-Карло. С развитием

вычислительных возможностей данный подход начинает набирать популярность, в

частности в сфере моделирования рыночных факторов риска и определении величины VaR. Ключевое преимущество данного

метода заключается в том, что, например, в отличие от метода исторического

моделирования, сильно зависящего от конкретной выборки, он позволяет

моделировать некоторым заданным образом сразу множество распределений, что при

определенных условиях способно повысить качество полученных оценок. Кроме того,

многообещающими выглядят попытки совместить данный подход с концепцией копул

совместного распределения, что позволяет более реалистично моделировать

поведение исследуемых факторов.

Наконец, перспективным видится применение для анализа рисков банковской

деятельности методов машинного обучения. Дело в том, что данные подходы имеют

несколько существенных преимуществ. Во-первых, они способны обрабатывать

значительное количество разнородной информации, которая не может использоваться

для построения классических моделей. Во-вторых, эти методы не подвержены

влиянию ограничений и допущений, налагаемых теорией. Вероятно, наиболее

многообещающим выглядит применение данных подходов в сфере кредитного

скорринга, где за счет большего количества информации и посредством машинного

обучения по выборке в перспективе могут быть получены более точные прогнозы,

нежели в результате использования классических подходов.

Таким образом, можно констатировать, что эконометрический подход

постепенно занимает свою нишу в методологии оценки рисков банковской

деятельности. Кроме того, учитывая текущие темпы роста вычислительных

мощностей, а также накопления информации можно предвидеть дальнейшее расширение

сфер его применения, что в перспективе способно принести определенную выгоду

тем, кто сможет грамотно использовать потенциальные возможности

эконометрических методов.

1. Федеральный закон РФ от 2 декабря 1990 г. № 395-I « О банках и банковской деятельности».

. Положение Банка России от 26 марта 2004 г. № 254-П «

О порядке формирования кредитными организациями резервов на возможные потери по

ссудам, по ссудной и приравненной к ней задолженности».

. Положение ЦБ РФ от 29 марта 2004 г. № 255-П «Об

обязательных резервах кредитных организаций».

. Положение ЦБ РФ от 20 марта 2006 г. № 283-П «О

порядке формирования кредитными организациями резервов на возможные потери».

. Указание ЦБ РФ № 2005-У от 30 апреля 2008 г. «Об

оценке экономического положения банков».

. Анализ математических моделей Базель II /Ф.Т.

Алескеров [и др.]. - М.: ФИЗМАТЛИТ, 2010. - 294 c.

. Вяткин В.Н., Гамза В.А. Базельский процесс: Базель-2

- управление банковскими рисками. - С. 278-284.

8. Клаас Я. Определение финансовой

устойчивости региональных банков посредством действующих методик // Финансы и

бизнес. - 2014.-№3. - С. 49-60

. Кромонов В.С. Методика составления рейтинга

надежности банков//Профиль. 1998. № 20.

URL:#"895517.files/image075.gif">

В

результате проведенного анализа предпосылок для построения ARCH моделей выявлено не

было, а наиболее подходящим образом исследуемые временные ряды описываются

процессами авторегрессии того или иного порядка. На основе отобранных моделей

были построены прогнозы значений коэффициентов методики Кромонова на 3 квартала

вперед, то есть до конца года. Исходя из прогнозных значений коэффициентов,

были получены также прогнозные значения результирующего показателя N данной методики,

динамика которых с учетом уже имевшихся значений отображена на Графике-6

Приложения.

![]()

![]()

![]()

![]()

![]() ,

,![]() ,

, ![]() (Графики 7-9 Приложения)

(Графики 7-9 Приложения)

![]() - значимость коэффициента на 10% уровне,

- значимость коэффициента на 10% уровне, ![]() - значимость коэффициента на 5%

уровне,

- значимость коэффициента на 5%

уровне, ![]() - значимость коэффициента на 1%

уровне.

- значимость коэффициента на 1%

уровне.

.2 Модели рыночного риска

Заключение

Список использованных источников

![]() 1

1

Коэффициент мгновенной ликвидности

![]()

![]()

Кросс-коэффициент

![]()

![]()

Генеральный коэффициент ликвидности

![]()

![]()

Коэффициент защищенности капитала

![]()

![]()

Коэффициент фондовой капитализации прибыли

![]()

![]()

Обозначения: СК - собственный капитал, РА - рабочие активы, ОВ -

обязательства до востребования, СО - суммарные обязательства, ЛА - ликвидные

активы, ЗК - защищенный капитал, ФОР - фонд обязательных резервов, УФ -

уставный фонд

Таблица - 8 Корректировка коэффициента k при back-testing

Число превышений за 60 дней

Увеличение коэффициента k

0 1 2 3 4

0

5 6 7 8 9

0,4 0,5 0,65 0,75 0,85

10 и больше

1

Таблица - 9 Значения позиций под риском банка ВТБ

Позиция под риском

Величина позиции (млрд.руб.)

Доллар США

148,2

Евро

26,0

Рыночная капитализация

1033000,0

Разрыв овернайт

-2138,7

Разрыв 1 месяц

-498,8

Разрыв 6 месяцев

-191,6

Разрыв 1-3 года

348,0

Разрыв 3 года и более

2216,4

Таблица-10 Модели GARCH(1;1)

для расчета sVaR

Фактор

ω

α

β

Прогноз волатильности на день

Курс евро

1,01663e-05

0,211707(***)

0,678466(***)

0,112263

Курс доллара

4,27039e-06(**)

0,0778254 (*)

0,875901 (***)

0,0292098

MosPrime overnight

0,000262718 (***)

0,250343 (***)

0,655665 (***)

0,0498892

MosPrime 1 месяц

3,83500e-05

0,209407

0,790593 (***)

0,0141345

MosPrime 6 месяцев

5,57433e-05

0,444712

0,555288 (***)

0,109403

ОФЗ среднесрочная

6,51245e-05

0,309137(**)

0,686053(***)

0,138409

ОФЗ долгосрочная

1,43573e-05

0,346534(***)

0,653466(***)

0,106974

Акции ВТБ

0,000116960(*)

0,220819(***)

0,771747(***)

0,513883

где * - значимость коэффициента на 10% уровне, ** - значимость

коэффициента на 5% уровне, *** - значимость коэффициента на 1% уровне

Таблица 11 - Коэффициенты корреляции Спирмена между факторами риска

Корреляции

EUR

USD

Overnight

1 month

6 months

Medium term

Long term

Shares

EUR

1,000

-,009

-,039

-,088*

-,168**

-,060

-,061

,023

USD

-,009

1,000

-,097*

-,009

-,027

,006

-,009

-,054

overnight

-,039

-,097*

1,000

,473**

,337**

,065

,128**

,026

1 month

-,088*

-,009

,473**

1,000

,598**

,086

,104*

,000

6 months

-,168**

-,027

,337**

,598**

1,000

,179**

,157**

,031

Medium term

-,060

,006

,065

,086

,179**

1,000

,345**

-,012

Long term

-,061

-,009

,128**

,104*

,157**

,345**

1,000

-,013

Shares

,023

-,054

,026

,000

,031

-,012

-,013

1,000

*. Корреляция значима на уровне

0,05 (двухсторонняя). График - 1 Коэффициент k1 методики

Кромонова

График

- 2 Коэффициент k2 методики Кромонова

График

- 3 Коэффициент k3 методики Кромонова

График

- 4 Коэффициент k4 и k5 методики Кромонова

График

- 5 Коэффициент k6 методики Кромонова

График

- 6 Результирующий показатель N методики Кромонова

График

- 7 Отклик прироста k4 на шок в приросте цены акций

График

- 8 Отклик прироста k4 на шок в приросте курса доллара

График

- 9 Отклик прироста k4 на шок в приросте квартального темпа роста ВВП