Материал: Денежные потоки и прибыль в системе управления финансами предприятия

Как видно из представленного нами платежного календаря у ОАО «Аванта» в

2013 году поступление денежных средств превышает расходы, т.е. риск

возникновения недостатка денежных средств отсутствует.

.2 Mетоды оптимизации денежных потоков

После того, как мы провели анализ денежных потоков ОАО «Аванта» и оценили приток и отток денежных средств, становится необходимо провести оптимизацию. Оптимизация денежного потока - сложный и очень важный этап стратегического управления организации. Под оптимизацией понимается выбор наилучших рациональных форм управления и регулирования их объема во времени и пространстве, с учетом условий и особенностей хозяйственной деятельности предприятия. Необходимость оптимизации денежных потоков заключается прежде всего в обеспечении движения финансовых ресурсов в необходимых объемах, в нужные сроки с внедрением более эффективных источников финансирования. Темпы экономического роста и финансовая устойчивость организации определяются на основе синхронизации между собой притоков и оттоков денежных средств по объему и во времени. Повышенная степень подобной синхронизации гарантирует оптимизацию и эффективность финансового управления, значительное ускорение реализации стратегических целей развития фирмы [38].

В процессе оптимизации денежных потоков решаются следующие основные задачи:

выявление и реализация резервов, которые позволяют понизить зависимость предприятия от внешних источников привлечения денежных средств;

обеспечение абсолютной сбалансированности положительных и отрицательных денежных потоков во времени и по размерам;

обеспечение более тесной взаимосвязи денежных потоков от операционной, финансовой и инвестиционной деятельности организации;

увеличение суммы и качества чистого денежного потока фирмы, создаваемого ее хозяйственной деятельностью.

Взяв во внимание вышеизложенное, возможно отметить следующие главные направления оптимизации денежных потоков:

а) балансирование денежных потоков по объемам;

б) балансирование денежных потоков во времени;

в) максимизация чистого денежного потока.

В первую очередь, нужно достичь сбалансированности размеров положительного и отрицательного потоков денежных средств, потому что и недостаток, и излишек денежных ресурсов негативно воздействует на итоги хозяйственной деятельности. Так, при дефицитном денежном потоке понижается ликвидность и степень платежеспособности организации, что приводит к увеличению просроченной задолженности фирмы по кредитам банку, поставщикам, персоналу по оплате труда, увеличению продолжительности финансового цикла. В итоге, все это приводит к снижению рентабельности активов и собственного капитала организации. Утрата реальной стоимости временно свободных денежных средств при избыточном денежном потоке происходит в результате инфляции, замедляется оборачиваемость денежных средств по причине простоя денежных средств, теряется часть вероятного дохода от неиспользуемой части капитала, так как была упущена выгода их краткосрочного инвестирования [24].

Существующие методы балансирования денежных потоков по размерам делятся на две группы:

а) методы оптимизации дефицитного денежного потока;

б) методы оптимизации избыточного денежного потока.

Данные методы ориентированы на рост объема положительного и понижение

объема отрицательного денежных потоков. Помимо этого, методы оптимизации

дефицитного денежного потока находятся в зависимости от того краткосрочный это

дефицит или долгосрочный. В краткосрочном периоде сбалансированность

дефицитного денежного потока достигается методом применения «Системы ускорения

- замедления платежного оборота», ее сущность в том, что на предприятии

разрабатываются организационные мероприятия для ускорения привлечения денежных

средств и замедлению их выплат (рисунок 6).

Рисунок 6 - Мероприятия краткосрочного характера по сбалансированности

дефицитного денежного потока

Вышеуказанные мероприятия могут создать в будущем дефицит денежных

потоков, т.к. в краткосрочном периоде повышают уровень абсолютной

платежеспособности [38]. Чтобы в долгосрочном периоде этого избежать нужно

разработать долгосрочные меры по сбалансированности дефицитного денежного

потока (рисунок 7).

Рисунок 7 - Мероприятия долгосрочного характера по сбалансированности

дефицитного денежного потока

У ОАО «Аванта» избыточный денежный поток и мы считаем, что наиболее правильно оптимизировать его путем активизации инвестиционной деятельности, а именно:

увеличением объема расширенного воспроизводства операционных внеоборотных активов;

формированием портфеля финансовых инвестиций;

досрочным закрытием кредитов и займов.

Сбалансированность положительного и отрицательного денежного потока важна в оптимизации, так как несбалансированность денежных потоков во времени создаст для предприятия различные финансовые проблемы. Итогом такой несбалансированности в том числе и при высоком уровне формирования чистого денежного потока получается невысокая ликвидность этого потока, и как следствие низкий уровень абсолютной платежеспособности предприятия. Если сбалансированность денежных потоков будет редким явлением, то у ОАО «Аванта» возникнет угроза банкротства.

В связи с проблемой платежеспособности можно дать рекомендацию бухгалтеру один раз в год оценивать степень синхронности положительного и отрицательного денежных потоков. Для этого мы предлагаем использовать методику, примерный расчет которой для ОАО «Аванта» представлен ниже.

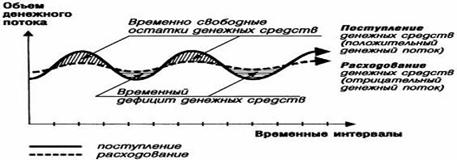

Синхронизация денежных потоков - это регулирование притоков и оттоков с

целью поддержания оптимального остатка денежных средств. Надобность

синхронизации заключается в том, что в условиях высокой неравномерности в

формировании различных видов денежных потоков в разрезе отдельных временных

интервалов на предприятии формируются значительные объемы временно свободных

денежных средств или же кратковременный их недостаток (рисунок 8).

Рисунок 8 - Неравномерность положительных и отрицательных видов денежных потоков организации во времени

Проведем анализ сбалансированности денежных потоков ОАО «Аванта». Для

этого составим таблицу 20.

Таблица 20 - Динамика денежных потоков ОАО «Аванта» за 2011 - 2013 гг.

|

Показатель |

Положительный денежный поток, тыс. руб. |

Отрицательный денежный поток, тыс. руб. |

Чистый денежный поток, тыс. руб. |

|

2011 |

519502 |

518765 |

737 |

|

2012 |

486033 |

484688 |

1345 |

|

2013 |

653002 |

656685 |

-3683 |

|

Сумма |

1658537 |

1660138 |

-1601 |

Данные, представленные в таблице, наглядно показывают, в какие года у организации был излишек денежных средств, а в каких дефицит.

Выравнивание денежных потоков оптимизирует параллельно средние остатки положительного и отрицательного денежного потока и повышает абсолютную ликвидность предприятия. Определить степень синхронности образования положительного и отрицательного денежных потоков в изучаемом периоде позволяют среднеквадратическое отклонение, коэффициент вариации и коэффициент корреляции.

Среднеквадратическое отклонение рассчитывается по формуле:

(18)

(18)

где s - среднеквадратическое отклонение денежного потока;

xt - значение объема денежного потока в конкретном (t-ом) интервале рассматриваемого периода времени;

x - среднее значение денежного потока по интервалам рассматриваемого периода времени;- количество интервалов в рассматриваемом периоде.

Данный показатель для ОАО «Аванта» равняется 72127,25 тыс. руб. для положительного денежного потока и 74361,08 тыс. руб. для отрицательного, т.е. на рассчитанные выше суммы может произойти отклонение фактических показателей от их среднеарифметического значения.

С

помощью коэффициента вариации можно определить степень отклонения отдельных

значений от среднего уровня показателя. Рассчитать коэффициент вариации

денежного потока можно по формуле:

CV = σ / R (19)

где CV - коэффициент вариации денежного потока;

s - среднеквадратическое отклонение денежного потока;- среднее значение денежного потока по интервалам рассматриваемого общего периода времени.

Для изучаемого нами предприятия коэффициент вариации положительного денежного потока равен 13%, а отрицательного - 13,4%. Иными словами изменчивость ряда умеренная.

Рассчитаем

коэффициент корреляции по формуле:

R =  ,

(20)

,

(20)

![]()

![]() (21)

(21)

где R - коэффициент корреляции;

xi - сумма положительного денежного потока;

yi - сумма отрицательного денежного потока;

х - средняя величина притока денежных средств за временной интервал;

у - средняя величина оттока денежных средств за временной интервал;

![]()

![]() -

среднеквадратическое (стандартное) отклонение суммы положительного денежного

потока;

-

среднеквадратическое (стандартное) отклонение суммы положительного денежного

потока;

![]()

![]() -

среднеквадратическое (стандартное) отклонение суммы отрицательного денежного

потока[14].

-

среднеквадратическое (стандартное) отклонение суммы отрицательного денежного

потока[14].

Значение

данного коэффициента в нашем случае равно 0,98. Коэффициент корреляции в

процессе оптимизации должен приближаться к 1. Полученное нами значение близко к

1,0, что свидетельствует о достаточной синхронности в процессе формирования

положительного и отрицательного денежных потоков во времени.

3.3 Влияние денежных потоков и прибыли на финансовую устойчивость

В современных условиях развитие российских предприятий связанно с частым преодолением кризисных ситуаций, это определяет особенные запросы к финансовой устойчивости как стратегическому фактору экономической защищенности работы фирмы, инвестиционной привлекательности и подъема ее деловой активности.

К числу самых важных экономических проблем в настоящее время можно отнести управление финансовой устойчивостью организации, потому что недостаточная финансовая стабильность легко может привести к неплатежеспособности предприятия и появления трудностей с наличием средств для развития производства, а избыточная будет мешать развитию путем отягощения издержек фирмы лишними резервами и запасами [24].

Финансовая устойчивость - это способность предприятия регулярно и в полном объеме отвечать по своим обязательствам за счет своей рентабельной деятельности.

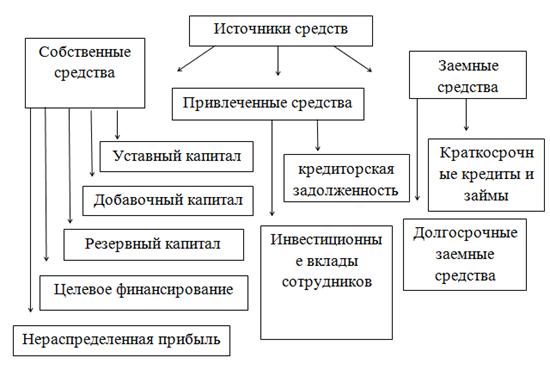

Залог выживаемости, стабильного положения организации и обеспечения хозяйственно-производственной деятельности - это ее финансовая устойчивость. Существует два условия финансовой устойчивости организации:

активы, по составу и объему должны отвечать задачам перспективного развития предприятия;

надежные источники их формирования, которые мы представили на рисунке 9.

Рисунок 9 - Источники формирования средств организации [36]

Стоит иметь в виду, что хозяйствующий субъект может признаваться финансово устойчивым, если покрывает свои вложенные в активы средства, большей частью за счет собственных источников финансирования и вовремя рассчитывается по всем своим обязательствам. Еще финансовая устойчивость фирмы связана со степенью независимости от кредиторов [30].

Оценить финансовую устойчивость предприятия, можно прибегнув к помощи аналитических коэффициентов. В отечественной экономической теории и практики эта система оценки является в некоторой степени новым направлением, развивающимся с начала 90-х годов 20 века. Становление данного развития обосновано усилением интернационального воздействия на процессы изменения российской системы бухгалтерского учета и анализа во время перестойки на рыночную экономику [31].

Одними из главных показателей, определяющих финансовую устойчивость предприятия, являются показатели платежеспособности и рентабельности.

Для того чтобы это подтвердить рассмотрим как увеличение прибыли ОАО «Аванта» отразится на ее финансовой устойчивости.

На основе нашей рекомендации о заключении договоров с поставщиками о

снижении стоимости сырья на 3%, рассчитана сумма изменения прибыли, которая

представлена в таблице 21.

Таблица 21 - Расчет изменения прибыли ОАО «Аванта» за 2013 год

|

Показатель |

Факт, тыс. руб. |

Прогноз, тыс. руб. |

Изменение |

|

|

|

|

|

Абсолютное, тыс. руб. |

Относительное, % |

|

Сумма экономии на материальные затратах |

- |

297,6 |

- |

- |

|

Прибыль до н/о |

6406 |

6703,6 |

297,6 |

104,64 |

|

Сумма налога |

1643 |

1340,7 |

-302,3 |

81,61 |

|

Чистая прибыль |

4763 |

5362,9 |

599,9 |

112,59 |

Данные представленные в таблице наглядно показывают, что чистая прибыль увеличилась на 599,9 тыс. руб. и как следствие этого произошло увеличение суммы нераспределенной прибыли.

Для того, чтобы определить влияние прибыли на финансовую устойчивость, рассчитаем ряд финансовых коэффициентов (таблица 22) [4].

Как видно из таблицы, все рассматриваемые нами показатели, рассчитанные

на основе измененной прибыли больше тех показателей, которые были рассчитаны на

основе фактической прибыли. Это указывает на то, что прибыль напрямую влияет на

финансовую устойчивость организации.

Таблица 22 - Прогнозные коэффициенты финансовой устойчивости ОАО «Аванта»

|

Показатель |

31.12.13 |

31.12.14 |

|

Коэффициент финансовой устойчивости |

0,37 |

0,38 |

|

Коэффициент автономии |

0,17 |

0,19 |

|

Коэффициент обеспеченности СОС |

-0,28 |

-0,26 |

|

Коэффициент рентабельности собственного капитала |

0,10 |

0,11 |

|

Коэффициент рентабельности чистого потока денежных средств |

3,368 |

3,792 |