Материал: Денежные потоки и прибыль в системе управления финансами предприятия

Представим структуру факторов влияющих на прибыль на рисунке 4.

Рисунок 4 - Структура факторов влияющих на прибыль ОАО «Аванта» за 2011 -

2013 гг.

Для факторного анализа нужно учитывать влияние инфляции. По данным федеральной службы государственной статистики уровень инфляции в 2011 году составлял 6,1%, в 2012 году - 6,58 %, в 2013 году - 6,45 %. На основании этих данных рассчитаем индекс инфляции для анализируемого нами периода:

J2011 = (100+6,1) / 100 = 1,061

J2012 = (100+6,58) / 100 = 1,065

J2013 = (100+6,45) / 100 =1,064

Рассмотрим влияние выручки от продаж на прибыль ОАО «Аванта». Для этого

рассчитаем выручку в сопоставимых ценах по формуле:

В’ = В1 / J (14)

В 2011 году она равна 327626 тыс. руб., в 2012 году составляет 365593

тыс. руб., в 2013 году равна 442740 тыс. руб..

Таблица 15 - Изменение выручки от продаж на прибыль от продаж ОАО «Аванта» за 2011 - 2013 гг.

|

Увеличение выручки за счет: |

Сумма, тыс. руб. |

|

|

|

2012 |

2013 |

|

Роста цены (△ВЦ) |

23763,6 |

28335,3 |

|

Роста количества реализуемой продукции (△В кол-во) |

17982,4 |

53382,6 |

Рассчитаем степень влияние цены на прибыль, через формулу:

∆ПП(Ц) = (∆ВЦ * RР ) / 100 (15)

RР 2012 = 17010/389357*100% = 4,37;

RР 2013= 25647/471075*100% = 5,44.

Теперь, зная значение рентабельности продаж, можно вычислить увеличение или уменьшение суммы прибыли из-за цены:

∆ПП(Ц)2012 = 2838,2;

∆ПП(Ц)2013 = 4974,3.

Прирост цен на выпускаемую ОАО «Аванта» продукцию в 2012 году в среднем на 6,58% привел к увеличению суммы прибыли от продаж на 2838,2 тыс. руб.. А в 2013 году прирост цен по сравнению с 2012 годом на 6,45 % привел к увеличению прибыли от продажи на 4974,3 тыс. руб..

Влияние на сумму прибыли от продаж изменения количества проданной

продукции можно рассчитать следующим образом:

∆ПП(К) = [((В1 - В0) - ∆ВЦ)*

RР]/100 (16)

Для рассматриваемого предприятия:

∆ПП(К)2012 = 4056,6;

∆ПП(К)2013 = 8337,8.

Таким образом, влияние получилось положительным, т.е. в результате увеличения в отчетном периоде объема полученной выручки в сопоставимых ценах сумма прибыли от продажи увеличилась на 4056,6 тыс. руб. в 2012 году и на 8337,8 тыс. руб. в 2013 году, потому что на выручку помимо цены влияет и количество реализуемой продукции.

Рассмотрим влияние себестоимости продаж на прибыль от продаж. Влияние

данного фактора мы определим по формуле:

∆ПП(С) = (В1*(Отклонение уровня С/С))/100

(17)

Получаем, что в 2012 году увеличение себестоимости привело к уменьшению суммы прибыли от продаж на 3751,9 тыс. руб.. Аналогичная ситуация прослеживается и в 2013 году, там уменьшение составило 2168,1 тыс. руб..

Расчет влияния коммерческих и управленческих расходов на прибыль от продаж проводится по формуле, аналогичной предыдущей.

∆ПП(КР)2012 = - 1285,5;

∆ПП(КР)2013 = - 1318,8;

∆ПП(УР)2012 = - 2005,4;

∆ПП(УР)2013 = - 1188,2.

Как видно увеличение коммерческих расходов в 2012 и 2013 годах на 33,5% и 49,2% привело к уменьшению суммы прибыли от продаж на 1285,5 тыс. руб. и 1318,8 тыс. руб. соответственно. А повышение управленческих расходов привело к снижению суммы прибыли от продаж на 2005,4 тыс. руб. в 2012 году и на 1188,2 тыс. руб. в 2013 году [15].

В таблице 16 представлено влияние факторов на прибыль от продаж.

Таблица 16 - Сводное влияние факторов на прибыль от продаж ОАО «Аванта» за 2012 - 2013 гг.

|

Показатели |

Сумма, тыс. руб. |

|

|

|

2012 к 2011 |

2013 к 2012 |

|

Цена |

2838,2 |

4974,3 |

|

Количество |

4056,6 |

8337,8 |

|

Себестоимость |

-3751,9 |

-2168,1 |

|

Коммерческие расходы |

-1285,5 |

-1318,8 |

|

Управленческие расходы |

- 2005,4 |

- 1188,2 |

|

Прибыль |

-148 |

8637 |

Анализируя таблицу, мы видим, что в 2012 году под влиянием факторов

прибыль уменьшилась на 148 тыс. руб., в 2013 году увеличилась на 8637 тыс. руб.

3. Совершенствование управления денежными потоками и прибылью предприятия

.1 Рекомендации по увеличению прибыли предприятия

Управление прибылью выражает процесс разработки и принятия управленческих

решений по главным нюансам, связанным с ее образованием и распределением [9].

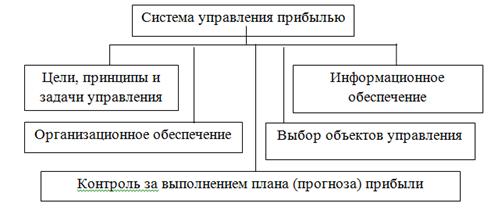

Система управления прибылью включает следующие процедуры (рисунок 5).

Рисунок 5 - Процедуры управлению прибылью

Производственные компании в собственной работе сталкиваются с рядом задач, например, таких как омертвление денежных ресурсов в товарных запасах и дебиторской задолженности, что наращивает риск сокращения доходности производственных операций. Решить эту проблему возможно при помощи грамотной организации управления закупками, которая ответит на вопросы: как лучше поступать с запасами, в каком размере их закупать и хранить, когда закупать, чтобы избежать при этом разрывов в производственном процессе, при отсутствии важного продукта на базе, снижая при этом риск затоваривания на складе и, минимизируя размер финансирования закупок [11]. В связи с чем мы предлагаем разработать для ОАО «Аванта» такой метод, который позволял бы убрать существующие недочеты в процессе закупки без перерывов в торговом процессе, при этом свести к минимуму рост кредиторской задолженности, что приведет к увеличению прибыли.

У рассматриваемой нами организации клиентоориентрованный снабженческий метод. Ее суть заключается в том, что в отделе сбыта у каждого менеджера есть своя клиентская база с которой он работает, т.е. покупатели, которым осуществляется реализация продукции. Отдел снабжения закупает необходимое сырье, опираясь на данные, которые ему предоставляют. Эти данные в свой черед, очень поверхностны. Такая методика снабжения, разумеется, имеет недостатки

Первым делом для оптимизации запасов нужно наладить контакт с отделом сбыта для получения их анализа на спрос по каждому виду товара, для получения данных о стратегических целях фирмы по расширению рыночного сегмента. Также нужно учесть сезонность рынка, например, летом спрос на солнцезащитные средства повышается в разы. Попросить данный отдел предоставить статистику продаж продукции, данные о среднемесячных темпах прироста реализации за год.

Следующим этапом является прогноз складских остатков сырья. В бюджете складских остатков должны отражаться запасы на начало и конец каждого месяца. Сделать прогноз остатков сырья на начало будущего месяца можно несколькими способами:

приравнять к прогнозному значению остатков на конец предыдущего периода;

рассчитать, исходя из фактического количества запасов, информации о сырье, которое в пути и планируемых до конца месяца поступлениях (суммировать их значения).

Разумеется, второй вариант даст более точные результаты.

Запасы на конец периода можно рассчитать как: остатки на начало периода минус предполагаемый объем их снижения. Предприятие самостоятельно устанавливает процент снижения в зависимости от ситуации. Обычно, значение процента снижения объема запасов основывается на мероприятиях по реализации неликвидов, инвентаризациях складских остатков, как отношение неликвидов к общему объему запасов.

После того, как будет составлен бюджет продаж и прогноз запасов наступает время планировать бюджет закупок отдельно по каждому виду сырья и по каждому поставщику.

Объем закупок можно рассчитать по формуле:

Также следует ввести подачу заявок на закупку сырья, которая обязательно будет проверяться на соответствие вышеописанному бюджету. Это поможет в организации контроля над заказами на поставку.

Следующим этапом является составление ежемесячного графика поставок для оптимизации транспортных расходов на доставки сырья. Обычно его разрабатывает отдел логистики. В таком графике необходимо отразить запланированные даты отгрузок сырья со клада поставщика, даты подачи заявок на закупку и дату прибытия машин на склад ОАО «Аванта». При этом нужно разработать график оплат поставщикам, это является необходимым условием контроля. Для составления данного графика нужно знать следующую информацию:

- кредиторская задолженность компании перед поставщиками на начало месяца, в том числе по поставщикам и датам погашения в соответствии с заключенными договорами;

дебиторская задолженность поставщиков на начало месяца;

сумма оплат по планируемым в этом месяце закупкам, с учетом необходимых авансовых платежей или полагающихся отсрочек платежа.

Самым последним этапом является контроль закупок. Данная процедура довольно принципиальна, в случае если организация не желает выйти за рамки принятых бюджетов. Здесь отдел логистики обязан инспектировать, не заказал ли производственный отдел сырье, которое имеется на складе. Это нужно для того, чтобы не появился безосновательный подъем транспортных и складских расходов, так же это повысит оборачиваемость запасов сырья.

В результате, на основе вышеизложенной методики оптимизации запасов, которая позволяет избегать затоваривания склада и заморозки денежных средств в неликвидных товарных запасах, доходность производственных операций растет, что ведет к увеличению прибыли.

Рассчитаем экономическую эффективность от совершенствования работы с поставщиками.

К основным поставщикам ОАО «Аванта» относятся:

ООО «Навитер»

ЗАО «Балтийская группа»

ООО «Ревада»

ООО «Руссо Хеми М»

ООО «Завод синтанолов».

С этими поставщиками ОАО «Аванта» работает давно и за это время уже сложились стабильные отношения. ООО «Навитер» поставляет масло вазелиновое. ЗАО «Балтийская группа» - ментол, сорбитанстеарат и воск карнаубский. ООО «Ревада» - аглицерилстеарат и консерванты, а ООО «Руссо Хеми М» поставляет диметикон и стеараты.

Мы предлагаем провести с данными поставщиками сырья переговоры о снижении закупочных цен на 3 % с учетом сохранения текущих объемов закупки (таблица 17). Получается, что экономия от заключения таких договоров равняется 297,6 тыс. руб. В результате сумма валовой прибыли и прибыли от продаж увеличится на сумму экономии.

Таблица 17 - Расчет экономии средств ОАО «Аванта» по закупке

|

Компания |

Скидка, % |

Текущий объем закупок сырья и материалов, тыс. руб. |

Экономия от заключения договора, тыс. руб. |

|

ООО «Навитер» |

3 |

5144 |

154,32 |

|

ЗАО «Балтийская группа» |

3 |

1822 |

54,66 |

|

ООО «Ревада» |

3 |

1349 |

40,47 |

|

ООО «Руссо Хеми М» |

3 |

1607 |

48,21 |

|

Итого |

|

9922 |

297,66 |

Еще одним нашим предложением является налоговая оптимизация. Мы предлагаем уменьшить НДС. Для этого нужно на сумму аванса между ОАО «Аванта» и покупателем оформить договор займа, т.е. получается, что деньги поступят не как предоплата за продукцию, а как заем. В соответствии с подпунктом 15 пункта 3 статьи 149 НК РФ заем относится к операциям, не подлежащим обложению НДС. А затем, после отгрузки товара покупателю, оформить акт о взаимозачете, где надо указать, что заем направлен на оплату продукции. Таким образом долги погашены, а ОАО «Аванта» экономит на НДС. Для того, чтобы налоговые инспекторы не посчитали за аванс, поступившие деньги, покупателю необходимо в платежном поручении указать: «перечисление средств по договору займа». И написать там же дату и номер этого договора.

Расчет экономии денежных средств за счет оптимизации НДС представлен

таблице 18.

Таблица 18 - Расчет экономии денежных средств ОАО «Аванта» за 2011 - 2013 гг.

|

Сумма аванса, тыс. руб. |

Ставка налога на добавленную стоимость, % |

Сумма налога, тыс. руб. |

||||

|

2011 г. |

2012 г. |

2013 г. |

|

2011 г. |

2012 г. |

2013 г. |

|

614 |

5739 |

531 |

18 |

110,5 |

1033 |

95,5 |

Как видно из таблицы экономия составит 1239 тыс. руб., иными словами, если аванс оформить как заем, то можно прибыль увеличить на эту сумму.

Контроль над движением денежных средств на предприятии тоже может привести к увеличению прибыли. А значит, мы предлагаем ОАО «Аванта» ввести платежный календарь. Планом разумной организации финансовой деятельности предприятия, в котором календарно взаимосвязаны абсолютно все поступления денежных средств с расходами на осуществление деятельности, называется платежным календарем. Обычно он разрабатывается на предстоящий период времени, с разбивкой на недели, кварталы и т.д.. У платежного календаря два раздела: график поступлений денежных средств и график предстоящих платежей. С помощью платежного календаря организация может выявить временной этап, когда риск появления недостатка денежных средств станет особенно велик, и заранее предпринять меры по его снижению, тем самым увеличив свою прибыль.

Составим примерную форму платежного календаря для ОАО «Аванта» в таблице

19.

Таблица 19 - Платежный календарь ОАО «Аванта» на 2013 год

|

Показатели |

Сумма, тыс. руб. |

|||||||||||||

|

|

01.01 |

01.02 |

01.03 |

01.04 |

01.05 |

01.06 |

01.07 |

01.08 |

01.09. |

01.10 |

01.11 |

01.12 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||

|

Расходы денежных средств |

||||||||||||||

|

Заработная плата и приравненные к ней платежи |

8452 |

8585 |

8694 |

8531 |

8599 |

8762 |

8638 |

8586 |

8467 |

8513 |

8612 |

8597 |

||

|

Налоги |

850 |

854 |

856 |

852 |

853 |

859 |

854 |

853 |

850 |

851 |

854 |

855 |

||

|

Оплата счетов продавцов за ТМЦ |

2790 |

2799 |

2813 |

2801 |

2794 |

2805 |

2796 |

2792 |

2789 |

2793 |

2807 |

2798 |

||

|

Просроченная КЗ |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||

|

Уплата процентов за кредит |

8351 |

8360 |

8362 |

8358 |

8353 |

8359 |

8349 |

8346 |

8350 |

8354 |

8360 |

8350 |

||

|

Прочие расходы |

1360 |

- |

1427 |

- |

1362 |

- |

1501 |

- |

1494 |

- |

1644 |

- |

||

|

Итого расходов |

21803 |

20598 |

22152 |

20542 |

21961 |

20785 |

22138 |

20577 |

21950 |

20511 |

22277 |

20600 |

||

|

Поступления денежных средств |

||||||||||||||

|

От реализации продукции |

39232 |

39276 |

39293 |

39300 |

39307 |

39278 |

39235 |

39212 |

39258 |

39284 |

39285 |

|||

|

От реализации ненужных ТМЦ |

- |

- |

1000 |

- |

- |

- |

- |

882 |

- |

- |

- |

- |

||

|

Поступление просроченной ДЗ |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||

|

Прочие поступления |

- |

100 |

- |

- |

- |

- |

58 |

- |

- |

- |

- |

100 |

||

|

Итого поступлений |

39115 |

39332 |

40276 |

39293 |

39300 |

39307 |

39336 |

40117 |

39212 |

39258 |

39284 |

39385 |

||

|

Балансирующие статьи |

||||||||||||||

|

Превышение поступлений над расходами |

17312 |

18734 |

18124 |

18751 |

17339 |

18522 |

17198 |

19540 |

17262 |

18747 |

17007 |

18785 |

||

|

Превышение расходов над поступлениями |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

||