Материал: Бухгалтерский учет основных средств сельскохозяйственных организаций

Бухгалтерский учет выбытия основных средств

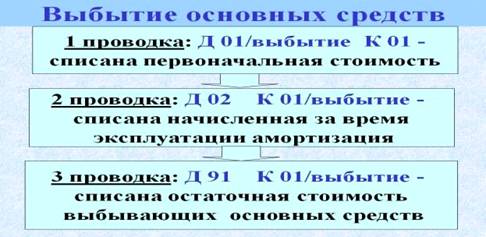

(изображен на рисунке 2) происходит для объектов, которые ликвидируются или не

могут приносить предприятию экономические выгоды в будущем. Выбытие происходит

по причине непригодности объекта к дальнейшему продуктивному использованию либо

с целью продажи, дарения, сдачи в аренду либо мены объекта.

Рисунок 2 - Выбытие основных средств

Бухгалтерский учет списания основных средств предприятие проводит в составе прочих доходов и расходов. Можно для этого на счете 01 открыть субсчет "Выбытие основных средств", где по дебету будет отражена первоначальная стоимость объекта, а по кредиту - накопленный износ. Остаточную же стоимость можно списать в дебет счета 91 "Прочие доходы и расходы".

Бухгалтерский учет ликвидации основных средств отражает доходы и расходы, связанные со списанием, в том отчетном периоде, к которому они относятся.

Бухгалтерский учет аренды основных средств различается по видам аренды. Различают текущую и финансовую аренду.

Особенностью текущей аренды является то, что право собственности на имущество остается у арендодателя. В этом случае арендатор учитывает принятые основные средства на забалансовом счете 001 [3, c. 219].

Для финансовой аренды возможен вариант, при котором арендатор выкупает основные средства у арендодателя с уплатой процентов за пользование ими. В этом случае бухучет арендованных основных средств ведется либо на балансе лизингодателя, либо на балансе лизингополучателя.

Счет 02 "Амортизация основных средств" предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции со счетами учета затрат на производство (расходов на продажу).

Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 "Амортизация основных средств" и дебету счета 91 "Прочие доходы и расходы" (если арендная плата формирует прочие доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 "Амортизация основных средств" в кредит счета 01 "Основные средства" (субсчет "Выбытие основных средств").

Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 "Амортизация основных средств" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Счет 02 "Амортизация основных средств" корреспондирует со следующими счетами Плана:[3, c.221]

по дебету:

"Основные средства";

"Амортизация основных средств"

"Доходные вложения в материальные ценности"

"Внутрихозяйственные расчеты"

"Добавочный капитал"

по кредиту

"Амортизация основных средств"

"Вложения во внеоборотные активы"

"Основное производство"

"Вспомогательные производства"

"Общепроизводственные расходы"

"Общехозяйственные расходы"

"Обслуживающие производства и хозяйств"

"Расходы на продажу"

"Внутрихозяйственные расчеты"

"Добавочный капитал"

"Прочие доходы и расходы"

"Расходы будущих периодов"

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

-1 «Приобретение земельных участков»,

-2 «Приобретение объектов природопользования»,

-3 «Строительство объектов основных средств»,

-4 «Приобретение объектов основных средств»,

-5 «Приобретение нематериальных активов»,

-6 «Перевод молодняка животных в основное стадо»,

-7 «Приобретение взрослых животных»,

-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Выше были рассмотрены главные особенности бухучета основных средств. На самом деле процесс формирования подобной отчетности имеет множество нюансов и индивидуальных черт, присущих каждому предприятию.

Организация учета основных средств определена нижеследующими нормативными актами:[5, c. 202]

Согласно п. № 8 ПБУ 6/01, в 2014 году первоначальной стоимостью основных средств, которые были приобретены за определенную плату, признается сумма затрат на их приобретение (изготовление, сооружение) по факту.

Не включается в первоначальную стоимость ОС только НДС и прочие возмещаемые налоги. Суммы, уплаченные поставщику (подрядчику) по договору за изготовление (сооружение) основных средств являются фактическими затратами.

Приобретенные ОС, которые уже были в использовании, учитываются в бухгалтерском учете по фактической сумме затрат на их приобретение, а не по их остаточной стоимости.

Сумма амортизационных отчислений, которая была начислена предыдущим владельцем основных средств, не отражается в бухгалтерском учете нового собственника. Имущество предприятий (организаций), которые находятся на стадии банкротства, по стоимости превышающее 40 тыс. руб., учитывается в 2014 году в составе ОФ (пункт № 4 ПБУ 6/01).

Изменения в бухгалтерском учете основных средств 2014 коснулись и переоценки имущества. В соответствии с п. № 14 ПБУ 6/01, стоимость ОС, отраженная в учете на момент их принятия, не подлежит изменениям, кроме случаев, описанных в самом ПБУ 6/01, а также установленных законодательными актами РФ.

Предприятие может самостоятельно решить, проводить переоценку ОС или нет. Переоценка ОФ не является обязанностью каждого хозяйствующего субъекта[5, c.206].

Транспортные средства, которые были поставлены предприятием (организацией) на учет как объекты основных средств до 1.01.2013 г. Подлежат обложению налогом на имущество в общем порядке, установленном законодательством РФ.

Все движимое имущество, поставленное на учет с 1.01.2013 г. как объект ОС, не подлежит обложению налогом на имущество, поскольку льготируется с целью налогообложения по данному виду налога.

Движимое имущество, отраженное в учете с

1.01.2013 г. на балансе лизингополучателя или лизингодателя как объект ОС, по

договору лизинга (финансовой аренды) также льготируется при налогообложении

налогом на имущество.

.3 Характеристика основных средств, методик анализа структуры и эффективности основных средств

бухгалтерский учет основной средство

Обеспеченность предприятия основными средствами, их состояние и движение обязательно рассматриваются в анализе финансовой отчетности организации в части анализа формы №1 «Бухгалтерский баланс» и в приложениях к финансовой отчетности, результаты которого необходимы для управления финансовым состоянием организации.

Цель анализа основных средств организации - выявить резервы повышения эффективности их использования, обосновать необходимость инвестиционных вложений в техническое перевооружение, обновление и (или) расширение технической базы, а также дать экономическое обоснование выбора метода начисления амортизации для обеспечения финансовой устойчивости компании [5, c. 210].

Анализ состояния и использования основных средств, как правило, проводится в следующей последовательности:

определение обеспеченности организации и его структурных подразделений основными средствами;

анализ состава и структуры основных средств;

оценка уровня состояния основных средств, оценить стадии жизненного цикла, определение тенденции движения основных средств и причины изменений;

анализ накопления и использования амортизационных отчислений и обоснование выбора метода начисления амортизации;

факторный анализ эффективности использования основных средств, в том числе по основным их видам;

определение количественного влияния использования основных средств на объем производства товаров (работ, услуг) и финансовое состояние предприятия, определение приоритетного направления повышения эффективности использования основных средств и определение источников финансирования капиталовложений.

Источниками информации являются формы бухгалтерской, статистической отчетности, а также внутренняя управленческая отчетность организации.

В экономической литературе зачастую показатели «фондообеспеченность» и «фондооснащенность» имеют одинаковую методику расчета, результат которого показывает, какая сумма основных средств приходится на один квадратный метр или гектар площади, закрепленной за организацией.

Однако эти понятия различны. Обеспеченность организации основными средствами устанавливается по отдельным их видам путем сравнения фактического их наличия с плановой (прогнозной) потребностью и показывает, насколько компания обеспечена основными средствами исходя из производственной потребности, соответствующей спросу покупателей. Это обобщающий показатель обеспеченности средствами и предметами труда в целях обеспечения ритмичности производства с запланированным уровнем.

Фондоотдача, фондоемкость, фондовооруженность - ключевые категории, используемые в эконмическом анализе деятельности компании. Эти элементы отражают разные процессы, но при этом находятся в тесной взаимосвязи. Чтобы провести полный экономический анализ, необходимо определить фондоотдачу и фондоемкость продукции в динамике.

Фондоотдача и фондоемкость предприятия - обратные величины. Фондовооруженность показывает степень оснащенности деятельности рабочих компании. Эта категория имеет особе значение при анализе. От ее величины зависит фондоотдача, фондоемкость, фондорентабельность компании.

На государственном уровне фондоотдача и фондоемкость рассчитываются на основании объема национального дохода. В промышленности базовыми величинами выступают чистое, валовое и товарное количество выпущенных изделий. Показатели фондоотдачи и фондоемкости определяются в сопоставимых ценах. Это позволяет определить физический объем выпущенных изделий и активов, точно проанализировать динамику.

Фондоотдача/фондоемкость продукции одного хозяйственного, промышленного или транспортного сектора значительно отличаются от значений, определенных для другого. В этой связи при анализе динамики по отрасли, региону, стране в расчет принимаются соответствующие изменения структуры товара и активов. На динамику оказывают влияние:

Объем выпуска изделий в натуральном выражении и их цена.

Структура и состав ОС (удельный вес, возрастные особенности активной части).

Цена, производительность и прочие характеристики оборудования и машин, степень их износа.

Доля неиспользуемых средств, уровень загрузки, коэффициенты эксплуатации мощности и площади.

Прочие обстоятельства

Если компания работает эффективно, то величина фондоотдачи будет повышаться. Кроме стоимости ОС и амортизации, на нее могут повлиять:

Изменение структуры оборудования и капремонт его ключевых элементов.

Плановая модернизация.

Изменение соотношения ОС непроизводственного и производственного назначения.

Корректировка загрузки мощностей вследствие внесения дополнений в номенклатуру товара.

Изменение объема выпуска продукции в связи с воздействием на процесс рыночных условий и прочих обстоятельств.

Расчет фондоотдачи осуществляется с

использованием двух величин: средней годовой (полной) стоимости ОС и объема

изготовленных изделий за этот же период, что представлено в формуле (1):

![]() (1)

(1)

Расчет фондоемкости представлен в формуле (2):

![]() (2)

(2)

Таким образом, видно, что фондоотдача и

фондоемкость - это обратные величины. Для расчета степени оснащенности компании

также используется среднегодовая стоимость ОС. В качестве второй величины

выступает количество работников:

![]() (3)

(3)

Степень оснащенности компании и фондоотдача

связаны через величину производительности труда. Она представляет собой отношение

выпуска товара к среднесписочной численности сотрудников. Из этого следует,

что:

![]() (4)

(4)

Сегодня на предприятиях достаточно большое внимание уделяется вопросу реализации товара. В рамках довольно жесткой конкуренции ценообразование занимает ключевую позицию в процессе формирования спроса. Но постоянно сдерживать стоимость, предоставлять скидки покупателям крайне невыгодно. Это может привести к кризису, поскольку полученный доход не будет покрывать расходы. В итоге компания станет неплатежеспособной. Выходом из ситуации может стать снижение затрат. Как считают многие специалисты и руководители промышленных предприятий, можно снизить себестоимость за счет уменьшения условно-постоянных издержек, постоянно увеличивая объем выпуска. Последняя задача, как правило, решается посредством привлечения нового оборудования (в лизинг либо кредит) и только в небольшой степени за счет выявления и использования внутренних резервов.