Материал: Бухгалтерский учет основных средств сельскохозяйственных организаций

Бухгалтерский учет основных средств сельскохозяйственных организаций

Содержание

Введение

. Теоретические основы учета и анализа основных средств

.1 Классификация и оценка основных средств предприятия

.2 Организация бухгалтерского учета основных средств в организации

.3 Характеристика основных средств, методик анализа структуры и эффективности основных средств

. Основы методики оценки эффективности использования основных средств

.1 Характеристика основных показателей финансово хозяйственной деятельности УФПС РО - филиала ФГУП «Почта России»

.2 Анализ особенностей учетной политики и практики учета основных средств организации

.3 Оценка эффективности использования основных средств в УФПС РО - филиала ФГУП «Почта России» и основные направления совершенствования

Заключение

Список

литературы

Введение

В условиях рыночной экономики предприятия вынуждены рационально использовать свои ресурсы, так как это одно из условий выживания в условиях конкурентной борьбы. Это приводит к тому, что руководители постоянно изыскивают способы повышения эффективности использования всех материальных и финансовых факторов производства, в том числе и основных фондов.

Определить резервы повышения эффективности использования фондов можно только с помощью анализа, поэтому выбранная тема выпускной квалификационной работы является актуальной.

Особенность анализа основных средств - его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов независимо от отрасли деятельности предприятия является выявление возможностей расширения объемов выпуска и реализации без дополнительного привлечения ресурсов или определение потребности в обновлении или расширении производственного потенциала.

Как показывает практика, оснащенность предприятия оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия.

Проводя анализ основных фондов, следует учитывать состояние предприятия. На стадии развития максимального значения достигают такие коэффициенты, как ввода, годности, расширения, фондоотдачи, сменности. на стадии зрелости начинают расти коэффициенты обновления, износа, выбытия, замены, ликвидации, принимая максимальные значения на стадии старости системы. В результате анализа должны вырабатываться рекомендации руководству по соответствующей технической политике, иначе осуществленные затраты будут напрасными.

Проведение анализа основывается на данных бухгалтерского учета, который должен быть построен так, чтобы можно было получить достоверную информацию об основных средствах, как для предприятия, так и для внешних пользователей.

Основная цель проведенного исследования состоит в разработке теоретических и практических рекомендаций по совершенствованию бухгалтерского учета и системы показателей для экономического анализа использования основных средств сельскохозяйственных организаций, в соответствии с современными требованиями эффективного ведения хозяйственной деятельности.

Для достижения поставленной цели в ходе исследования были сформулированы следующие задачи:

раскрыть экономическую сущность категорий: «основные средства», «основные фонды» и «основной капитал»; «износ», «амортизация», «амортизационные отчисления», определить взаимосвязь между данными научными терминами;

обосновать необходимость периодического осуществления переоценок однородных групп объектов основных средств по «справедливой» стоимости;

проанализировать современное состояние, обеспеченность и уровень использования исследуемого предприятия основных средств;

усовершенствовать систему показателей для проведения экономического анализа использования основных средств;

оценить современное состояние бухгалтерского учета основных средств в организациях, исследовать методологические проблемы и разработать предложения по совершенствованию бухгалтерского учета основных средств и отражению информации о них в бухгалтерской (финансовой) отчетности.

Предметом исследования выступают теоретические и практические направления совершенствования бухгалтерского учета и анализа использования основных средств почтовых организаций в условиях свободной конкуренции и активного внедрения зарубежных методических практик.

Объектом исследования является практическая хозяйственная деятельность УФПС РО - филиала ФГУП «Почта России».

Теоретическая и методологическая основа

исследования базируется на нормативных правовых актах Российской Федерации,

научных трудах отечественных и иностранных ученых-экономистов в области

бухгалтерского учета и анализа использования основных средств, Международных

стандартах финансовой отчетности.

1. Теоретические основы учета основных средств

.1 Классификация и оценка основных средств

Основные средства - это капитализированные расходы организации, именно это имущество определяет материально-техническую базу и производственный потенциал предприятия. От количества и качества основных средств, степени их вовлеченности в процесс производства зависят: качество использования уже имеющихся и привлечение новых трудовых и финансовых ресурсов, рентабельность отдельных производств и предприятия в целом, потенциальные возможности для осуществления хозяйствующим субъектом инновационной деятельности, эффективность управления организацией и другие факторы [9, с. 178].

Основные средства представляют собой часть активов, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение длительного периода времени.

В практике организации производства и бухгалтерского учета используются такие понятия, как основные фонды и основные средства. В словосочетании «основные фонды» мы подразумеваем их натурально-вещественную форму. Основные средства представляют основные фонды, только оцененные в стоимостном (денежном) выражении, они входят в состав активов организации.

При принятии к бухгалтерскому учету активов в качестве основных средств, согласно ПБУ 6/01 «Учет основных средств», необходимо единовременное выполнение следующих условий:

использование их в производстве продукции, при выполнении работ, оказании услуг либо для управленческих нужд организации;

длительное в течение срока полезного использования, продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес., использование активов;

отсутствие намерений у организации перепродавать данные активы;

получение организацией экономических выгод (дохода).

Основные средства можно подразделить на следующие группы:

собственные (учитываются на счетах 01, 03 и показываются в балансе по остаточной стоимости);

арендованные:

по текущей аренде (право собственности сохраняется за арендодателем, передача объекта в аренду другому пользователю не уменьшает общей стоимости его имущества);

по долгосрочной аренде (в течение нескольких лет; согласно договору аренды возможен переход в собственность арендатора при выкупе этих средств в последующие годы);

по финансовой аренде (лизингу) - предмет лизинга после выплаты всех лизинговых платежей, как правило, переходит в собственность лизингополучателя;

которые находящиеся у организации в оперативном управлении (хозяйственном ведении).

Натурально-вещественная форма основных средств позволяет выделить: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, вычислительную технику, измерительные и регулирующие приборы, инструмент, производственный и хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения и прочие объекты. Сохраняя первоначальную форму, они переносят свою стоимость на произведенную с их участием продукцию (работы, услуги) частями в сумме начисленной амортизации.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая включает сумму фактических затрат организации на приобретение, сооружение и изготовление (за вычетом НДС и иных возмещаемых налогов) с учетом действующего налогового законодательства.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: суммы, уплачиваемые организациям по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением объектов основных средств, регистрационные сборы, государственные пошлины и другие аналогичные платежи, осуществленные во время приобретения (получения) прав на объект основных средств, таможенные пошлины, вознаграждения, уплачиваемые посреднической организации, и другие затраты, связанные с приобретением, сооружением, изготовлением, установкой объектов основных средств [1, с. 220]

Основные средства оценивают в денежном (стоимостном) выражении по первоначальной стоимости, по восстановительной и остаточной стоимости.

Первоначальная стоимость объекта основных средств может быть увеличена на сумму затрат по модернизации и реконструкции или снижена при частичной ликвидации, при частичном демонтаже. При этом увеличение или уменьшение первоначальной стоимости отражается соответственно на сумме добавочного капитала.

Восстановительная стоимость объекта основных средств получается в результате пересчета первоначальной стоимости по рыночной цене на конкретную дату (во время переоценки основных средств). В практике бухгалтерского учета стоимость объекта, по которой он числится на балансе организации, называют балансовой стоимостью.

Остаточная стоимость представляет разность между балансовой стоимостью объекта основных средств и начисленной суммой амортизации. По остаточной стоимости объекты основных средств отражаются в бухгалтерском балансе.

В зависимости от степени участия в производственном процессе основные средства могут быть:

в эксплуатации (действующие основные средства);

в запасе (резерве);

в стадии достройки и частичной ликвидации;

на консервации.

Источники формирования основных средств:[2, c. 356]

при создании организации: взносы учредителей (участников), деньги от продажи акций; безвозмездная передача от физических лиц и т.п.;

при действующей организации: сумма начисленной амортизации; чистая прибыль организации; заемные средства; целевые поступления; деньги от реализации выпущенных облигаций;

дополнительное увеличение капитала организации и продажа акций.

Объект основных средств, стоимость которого при

приобретении выражена в иностранной валюте, оценивается в рублях перерасчетом

суммы в иностранной валюте по курсу Банка России, действующему на дату принятия

объекта к бухгалтерскому учету.

.2 Организация бухгалтерского учета основных

средств в организации

Бухгалтерский учет оценки основных средств проводится по трем видам стоимости: первоначальной, остаточной и восстановительной.

Первоначальная стоимость определяется по сумме фактических затрат на приобретение, постройку и производство основного средства, за исключением налога на добавленную стоимость и других возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Остаточная стоимость основных средств рассматривается, как первоначальная стоимость, отраженная в балансе, за вычетом износа в денежном выражении.

Восстановительная стоимость - стоимость основных средств по рыночным ценам, действующим на определенную дату. Она обычно используется при переоценке либо при расчете цены выкупа при долгосрочной аренде (лизинге) и определяется независимыми экспертами (оценщиками).

Бухгалтерский учет переоценки основных средств допускается в случаях дооборудования, достройки, реконструкции и частичного удаления существующих объектов. Организация имеет право не чаще одного раза в год (на начало отчетного периода) проводить переоценку основных средств по восстановительной стоимости при помощи индексации либо прямого пересчета по документально подтвержденным рыночным ценам. Если при этом возникают разницы, их следует относить к добавочному капиталу.

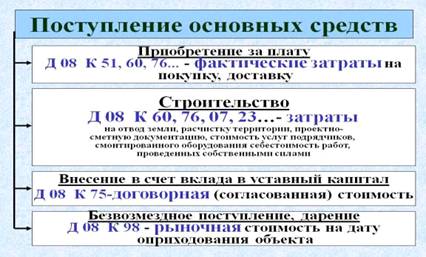

Бухгалтерский учет поступления основных средств (рисунок 1) включает в себя следующие этапы:[2, c. 358]

оформление акта о приеме-передаче объекта основных средств (для однотипных объектов одной стоимости возможно оформление одного акта, каждому объекту присваивается свой инвентарный номер, который должен быть уникальным);

заводится инвентарная карточка на каждый поступивший объект с указанием основной информацией по нему;

оформляется внесение в счета, например,

бухгалтерский учет движения основных средств, принадлежащих организации на

правах собственности, производится на счете 01 "Основные средства", а

отражение отдельных объектов, приобретаемых предприятием, ведется в счете 08

"Вложения во внеоборотные активы" и т.п.

Рисунок 1 - Поступление основных средств

Амортизацией основных средств называют начисление стоимости физического и морального износа основных средств.

Бухгалтерский учет амортизации основных средств дает возможность перенести часть первоначальной стоимости основных средств, отраженной в балансе, на себестоимость продукции.

Сумма такой амортизации определяется ежемесячно отдельно для каждого подлежащего объекта, а ее начисление происходит с 1-го числа месяца, следующего за тем, в котором объект основных средств был введен в эксплуатацию.

Существует несколько способов бухгалтерского учета амортизации основных средств. К ним относятся: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме лет срока полезного использования, а также способ списания стоимости пропорционально объему продукции (товаров, услуг).

Определение срока полезного использования объекта основных средств происходит исходя из того периода, в котором данный объект приносил предприятию пользу (доход). Этот срок устанавливается самим предприятием при введении объекта в бухгалтерский учет.

Ремонт основных средств может быть капитальным и текущим. Капитальный - более сложен, на него затрачивается больше времени, а также, серьезнее объем работ.

Бухгалтерский учет ремонта основных средств может проходить по двум сценариям:

Если ремонт является текущим и расходы на него невелики, тогда можно включить данные затраты в состав текущих расходов предприятия.

Равномерное включение затрат в себестоимость. Таким образом создается резерв, из которого по мере надобности списываются средства для осуществления ремонта. Для ведения подобного резерва создается субсчет "Резерв на ремонт основных средств" к счету 96 "Резервы предстоящих расходов".

Если фактические затраты на ремонт превысили сумму средств, находящихся в данном резерве, тогда в бухучете ремонта основных средств производятся добавочные начисления в резерв из расходов на будущие периоды. Если же ситуация обратна, тогда оставшиеся суммы сторнируются.

При устаревании объектов основных средств (моральном или физическом) необходимо проводить модернизацию. Бухгалтерский учет модернизации основных средств заключается в отнесении фактических затрат на усовершенствование объекта или замену деталей к его первоначальной стоимости.