Материал: Безготівкові розрахунки

Спосіб безготівкових розрахунків у широкому розумінні - це економічно і фінансово обумовлений порядок здійснення грошових відносин між постачальником (продавцем) і платником (покупцем). Спосіб розрахунків визначаються конкретними умовами виконання господарськими суб’єктами своїх грошових зобов’язань один перед одним, різні форми економічної організації сфери грошового обороту зумовлюють і різні способи платежу за продукцію.

Спосіб платежу у вузькому розумінні характеризує порядок списання коштів з рахунків платників.

У сучасній системі безготівкових розрахунків господарські суб’єкти використовують два основних способи платежу:

перерахування коштів з банківського рахунка на рахунок одержувача коштів шляхом відповідних записів щодо них.

зарахування взаємних вимог платника і одержувача коштів.

Призначення того чи іншого способу розрахунку полягає в погашені грошових зобов’язань юридичних і фізичних осіб.

Критерії вибору способу платежу пов’язані з вимогами прискорення самих розрахунків, їх терміновості, зниження витрат на проведення платежів, нормалізації кругообігу коштів, забезпечення безперебійного ходу реалізації продукції.

В умовах платіжної кризи розширюється практика застосування такого неринкового способу розрахунків, як бартерні угоди, тобто взаємні товарообміні операції з передачею права власності на товари (натуральний обмін) без грошових розрахунків. Бартерні операції - це форми натурального заліку взаємних вимог.

У сучасній кризовій економіці України на перший план виходить такий спосіб платежу, як - попередня оплата (гроші перераховуються одержувачеві до відвантаження товарів) на відміну від оплати фактично відвантажених товарів і наданих послуг.

Спосіб попередньої оплати підкреслює аномальність економічних відносин, що існують у вітчизняній економіці, не дає можливість на ділі оптимізувати економічні інтереси суб’єктів системи безготівкових розрахунків. Порядок попередньої оплати товарно-матеріальних цінностей та послуг застосовується як санкція відносно неплатоспроможних покупців (несправних платників). Нормативними актами (чи договором) передбачаються максимальні терміни від дня отримання оплати (як правило не пізніше 3-х робочих днів), коли продавець (виробник) повинен відвантажити (вивезти, надати) оплачені товари і послуги покупцеві (замовнику).

Використання способу платежу на основі попередньої оплати - це наслідок дисбалансу між товарними і грошовими потоками, монополізму постачальників, нестачі обігових коштів на багатьох підприємствах, зниження платоспроможності. У цих умовах попередня оплата розрахункових документів певним чином дає змогу підтримувати господарський оборот в належному стані. Відзначимо, що в колишній плановій економіці попередня оплата товарно-матеріальних цінностей та послуг заперечувалась; за її проведення до порушників застосовувались досить жорсткі санкції.

За своїм економічним змістом попередня оплата є своєрідною формою примусового безплатного предмету, який одержує постачальник.

В умовах платіжної кризи зростає значення способу розрахунків на основі здійснення - заліку взаємної заборгованості. Розрахунки. засновані на заліку взаємні заборгованості платників, - це розрахунки, за якими взаємні зобов’язання господарський суб’єктів один до одного погашаються рівновеликих сумах, і лише за різницею здійснюється платіж прямим перерахуванням грошей. Такі розрахунки можуть здійснюватися шляхом зарахування зобов’язань між двома платниками або групами платників усіх форм власності однієї та різних галузей народного господарства.

При заліку взаємної заборгованості використовуються постійно діючі та разові зарахування вимог. До постійно діючих належать періодичні розрахунки за сальдо зустрічних вимог. Розрахунки за заліком взаємної заборгованості ведуться на основі угоди між підприємствами; сторони і порядок розрахунків погоджуються з установами банків, що обслуговують дані підприємства.

Таким чином, на основі заліку здійснюється взаємне скасування

грошових зобов’язань між господарськими суб’єктами. Залік взаємної

заборгованості у міжнародних розрахунках називають клірингом. Однак їх негативна

роль у грошово-фінансових відносинах очевидна. Заліки взаємної заборгованості

обмежують оборот реальних грошових коштів, що означає ненадходження відповідної

суми податків до бюджету.

1.2 Роль безготівкових розрахунків у господарському обороті

В процесі здійснення господарської діяльності суб’єкти господарювання укладають різні договори. Змістом будь-якого оплатного договору про купівлю-продаж товарів, виконання робіт або надання послуг є зобов’язання однієї із сторін здійснити платіж на користь іншої сторони. В більшості випадків для здійснення розрахунків суб’єкти господарювання використовують безготівкову форму розрахунків.

Широкому втіленню безготівкових розрахунків сприяє чисельна кількість банківських установ, зацікавленність держави у проведенні саме безготівкових розрахунків, зокрема для забезпечення контролю в оподаткуванні суб’єктів господарської діяльності та інші чинники.

Крім того, в своїй діяльності суб’єкти мають дотримуватись законодавчих вимог щодо здійснення касових операцій та використання граничних сум готівки і у разі перевищення встановленої суми здійснювати платежі в безготівковій формі.

Отже, дослідження питання безготівкових розрахунків є актуальним та має теоретичний та практичний інтерес.

Метою даної доповіді є визначення сутності та ролі безготівкових розрахунків в господарській діяльності та виявлення особливостей організації даної форми розрахунків.

Різним аспектам безготівкових розрахунків присвячено чимало досліджень таких вчених як В. Бєлов, К. Трофимов, Л. Новосьолова, О. Лаврушин та інші.

Відповідно до ст.341 ГК України при безготівкових розрахунках всі платежі провадяться через установи банків шляхом перерахування належних сум з рахунку платника на рахунок отримувача або шляхом заліку взаємних зобов’язань та грошових претензій [1].

Наведене поняття безготівкових розрахунків більш детальніше наведене в Інструкції про безготівкові розрахунки в Україні в національній валюті, згідно якої безготівкові розрахунки являють собою перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді [2].

Новосьолова Л.А. підкреслює, що «необхідною умовою проведення безготівкових розрахунків є наявність у платника і отримувача коштів рахунку в банку» Основна частина здійснення безготівкових розрахунків припадає на комерційні банки, оскільки саме вони виконують розрахунково-платіжну функцію в платіжному обороті. При цьому, банки при здійсненні безготівкових розрахунків не стають стороною в основному зобов¢язанні, на виконання якого провадяться розрахунки, а лише відповідають перед клієнтами та несуть відповідальність відповідно до договору на розрахунково-касове обслуговування.

Платежі в безготівкових розрахунках здійснюються в межах коштів, що містяться на рахунку платника. У разі необхідності банк може надати платнику кредит для здійснення розрахунків. Аналогічним чином висловлює свою позицію в юридичній літературі К.Т. Трофимов, зазначаючи: «Фактично розрахункова операція за участю банків являє собою послідовне дебетування - кредитування рахунків»

До правових гарантій, що забезпечують взаємовідносини учасників безготівкових розрахунків належать, по-перше, банк повинен гарантувати право клієнта безперешкодно розпоряджатися своїми коштами, по-друге, законодавче встановлення строків проведення операцій по банківських рахунках.

До гарантій прав власника рахунка належить недопустимість обмеження його права розпорядження ним. Банки не мають права відмовляти клієнтам у здійсненні операцій, передбачених законом та договором банківського рахунку.

Характерною особливість безготівкових розрахунків є те, що списання грошових коштів з рахунку здійснюється банком за розпорядженням клієнта. Без розпорядження клієнта списання коштів допускається виключно за рішенням суду, а також у випадках, встановлених законом та договором між банком та клієнтом.

Списання банком коштів здійснюється у порядку надходження розрахункових документів та встановлено черговість їх виконання у випадку одночасного надходження і недостатності коштів.

Безготівкові розрахунки здійснюються на підставі розрахункових документів, до яких відповідно до чинного законодавства належать платіжні доручення, платіжні вимоги, вимоги-доручення, векселя, чеки, банківські платіжні картки та інші платіжні інструменти.

В юридичній літературі та практиці наводяться переваги безготівкових розрахунків в порівнянні із готівковою формою. Такі переваги обумовлені в значній мірі тією роллю, яку виконують безготівкові розрахунки в господарській діяльності.

Так, безготівкові розрахунки відіграють важливе значення у прискоренні обороту коштів, скороченні готівки, необхідної для обігу. Завдяки безготівковим розрахункам здійснюється концентрація грошових ресурсів в банках, а тимчасово вільні кошти є одним із джерел кредитування. Широке застосування безготівкової форми дозволяє визначити розміри емісії та вилучення готівки із обігу.

Таким чином, проведений аналіз дає підстави зробити висновок про те, що безготівкова форма розрахунків - це основна форма здійснення платежів в сфері господарювання, яка здійснюється через банківські установи шляхом перерахування належних сум по банківських рахунках або шляхом заліку взаємних зобов'язань та грошових претензій.

Основна задача безготівкових розрахунків полягає в протидії

розвитку тіньової економіки та покращенні економічного стану суб'єктів

господарювання.

1.3 Форми безготівкових розрахунків і способи платежу

Безготівкові розрахунки здійснюються у різних формах, які відрізняються одна від одної особливостями економічних відносин контрагентів., способами платежу та організацією документообігу, тобто системою оформлення, руху та використання розрахункових документів.

Згідно з запровадженим Національним банком України порядком, безготівкові розрахунки можуть здійснюватися за такими формами розрахункових документів:

платіжними дорученнями;

платіжними вимогами-дорученнями;

розрахунковими чеками;

акредитивами;

платіжними вимогами.

Використання банківських платіжних карток та векселів як платіжних інструментів регулюється законодавством України, у тому числі окремими нормативно-правовими актами Національного банку.

Інструкцією визначені загальні принципи організації безготівкових розрахунків та їх форми, стандарти документів та порядок їх обігу.

Дія Інструкції поширюється на підприємства, установи та організації всіх форм власності, фізичних осіб - суб'єктів підприємницької діяльності, банки та їх установи, фізичних осіб.

Інструкцією визначено, що кошти підприємств підлягають обов'язковому зберіганню в банках, за винятком залишків готівки в їх касах у межах встановленого банком ліміту.

Безготівкові розрахунки між підприємствами, фізичними особами мають здійснюватись через банки шляхом перерахування коштів з поточних рахунків платників на поточні рахунки одержувачів коштів.

Банки списують кошти з рахунків підприємств тільки за розпорядженням їх власників, крім випадків, у яких безспірне списання коштів передбачене законодавством України, а також за рішенням суду, арбітражного суду та за виконавчими написами нотаріусів.

Банк на договірній основі здійснює розрахунково-касове обслуговування своїх клієнтів і виконує їх розпорядження щодо перерахування коштів з їх рахунки.

Оформлення розрахункових документів:

Розрахункові документи, які подаються клієнтами до банку в паперовій формі, мають відповідати встановленим стандартам.

Розрахункові документи за операціями, що здійснюються суб'єктами підприємницької діяльності - юридичними особами, повинні мати відбиток печатки та підписи відповідальних осіб, яким, відповідно до чинного законодавства України та установчих документів підприємства, надане право розпорядження рахунком і підпису розрахункових документів і які повідомлені банку в картці із зразками підписів та відбитком печатки.

Розрахункові документи, складені підприємцями без створення юридичної особи, підписуються однією відповідальною особою, зразок підпису якої зазначений в картці зразків підписів та відбитка печатки (за наявності печатки).

Розрахункові документи від фізичних осіб приймаються банком до виконання за підписом такої фізичної особи, що відповідає зразку вміщеного в картку рахунка.

Клієнтам банку надано право подавати до банку розрахункові документи як у паперовій формі, так і у вигляді електронних розрахункових документів (електронних повідомлень) каналами зв'язку. Спосіб подання клієнтом документів до банку має бути передбачений у договорі на розрахунково-касове обслуговування.

Розрахункові документи приймаються банками до виконання без обмеження максимального або мінімального розміру суми, однак в межах залишків коштів на початок операційного дня.

Розрахунки за документами, що надійшли до банку платника протягом операційного дня, виконуються банком того ж дня, а розрахункові документи, які надійшли після операційного дня, банк виконує наступного дня.

Банк одержувача зобов'язаний зараховувати кошти на рахунки клієнтів не пізніше наступного дня після отримання інформації від розрахункової палати.

Розрахунки в системі електронних платежів «клієнт-банк»

При здійсненні розрахунків клієнти можуть застосовувати систему «Клієнт - банк», яка забезпечує передачу повідомлень між клієнтом та банком у зашифрованому вигляді та автоматичне ведення протоколу передавання розрахункових документів між банком і клієнтом як у банк, так і клієнту.

Юридичною підставою для входження клієнта в систему електронних платежів "Клієнт - банк» і оброблення його електронних документів банком е окремий договір між ним і банком. У такому договорі обумовлюються права, обов'язки та відповідальність сторін у разі виникнення спірних питань і порядок їх вирішення.

При використанні системи "Клієнт - банк» здійснюється звірення (квитовка) файлів початкових і зворотних платежів між банком і клієнтом, підготовка виписки за платіжними операціями клієнта в банку протягом операційного дня та звірення цієї інформації з інформацією клієнта наприкінці дня.

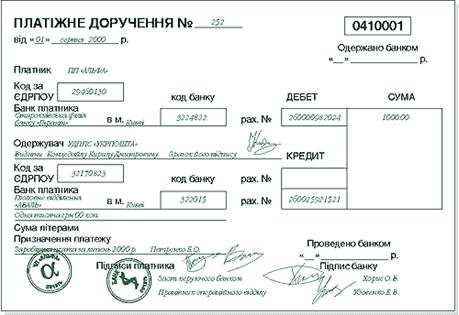

Платіжне доручення

Найпоширенішою в господарському обороті є форма розрахунків

із застосуванням платіжних доручень. Приклад заповненого платіжного доручення

наведено на рис 2.1.

Рис. 2.1 Платіжне доручення

Платіжне доручення - це документ, який є письмовим дорученням клієнта банку, що його обслуговує, на перерахування визначеної суми коштів зі свого рахунка.