Материал: Аудит расчетов с поставщиками и подрядчиками

Аудит расчетов с поставщиками и подрядчиками

Министерство образования и науки России

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

"Санкт-Петербургский

государственный экономический университет" филиал СПбГЭУ в г. Великие Луки

Курсовая работа

Аудит

расчетов с поставщиками и подрядчиками

Студент: Фомина О.В.

Специальность: 080109 курс: 5

Группа: 591

Научный руководитель:

Кулева Людмила Валерьевна

Великие Луки

Содержание

Введение

Глава 1. Теоретические аспекты аудита расчетов с поставщиками и подрядчиками

.1 Сущность и содержание расчетов с поставщиками и подрядчиками

.2 Цель задачи и источники информации аудиторской проверки расчетов с поставщиками и подрядчиками

.3 Этапы аудиторской проверки с поставщиками и подрядчиками

Глава 2. Организация аудиторской проверки расчетов с поставщиками и подрядчиками

.1 Оценка внутреннего контроля расчетов с поставщиками и подрядчиками в организации

.2 Расчет уровня существенности и аудиторского риска при аудите расчетов с поставщиками и подрядчиками

.3 Составление плана и программы аудита

Глава 3. Практические аспекты аудиторской проверки расчетов с поставщиками и подрядчиками в ЗАО "ЗЭТО"

.1 Аудит первичных документов формируемых при расчетах с поставщиками и подрядчиками

.2 Обобщение и оформление результатов аудита расчетов с поставщиками и подрядчиками

Заключение

Список литературы

Приложения

Введение

Организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями - за купленные ими товары; с заказчиками - за выполненные работы и оказанные услуги.

Целью аудита расчетов с поставщиками и подрядчиками является выражение мнения о достоверности отражения в учете и отчетности показателей дебиторской и кредиторской задолженности.

Актуальность темы заключается в том, что в настоящее время большое внимание уделяется расчётам с поставщиками и подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

Целью курсовой работы является изучение и раскрытие основных направлений методики аудита расчетов с поставщиками и подрядчиками.

Задачи курсовой работы:

- рассмотреть теоретические аспекты аудита расчетов с поставщиками и подрядчиками;

- изучить порядок организации аудиторской проверки расчетов с поставщиками и подрядчиками;

- определить и рассмотреть основные аудиторские процедуры, применяемые при проверке расчетов с поставщиками и подрядчиками;

- изучить основные практические аспекты аудиторской проверки расчетов с поставщиками и подрядчиками: проверку документального оформления, регистров аналитического и синтетического учета.

Предметом исследования является - аудит расчетов с поставщиками и подрядчиками.

Объектом исследования является ЗАО "ЗЭТО". Великолукский "Завод электротехнического оборудования" (ЗАО "ЗЭТО"), головное предприятие холдинговой компании "ЭЛВО", является крупнейшим производителем электротехнического оборудования для электроэнергетики, нефтяной и газовой промышленности, железных дорог, метрополитена и сельского хозяйства.

Основным видом деятельности завода является разработка и производство высоковольтных аппаратов для электростанций и подстанций напряжением от 10 до 1150 кВ, комплектов ошиновки жесткой 110-500 кВ, разрядников, ограничителей перенапряжений 0,4-500 кВ, полимерных изоляторов 10-500 кВ, изделия разрабатываются с учетом передовых технологий, требований и пожеланий энергетиков. Многие конструктивные и технологические решения запатентованы и не имеют аналогов в мире, а по некоторым своим техническим параметрам оборудование превосходит зарубежные аналоги.

В ходе проведения исследования упор делался на федеральные акты в области

аудита и бухгалтерского учета, монографическую и периодическую литературу, а

так же в основе исследования лежат учебные пособия Кочинева Ю.Ю., Касьянова

С.А., Савина А.А., Климовой Н.В., Тарасовой М.В., Бабаева Ю.А., Ковалевой О.В.

Глава 1. Теоретические аспекты аудита расчетов с поставщиками и

подрядчиками

.1 Сущность и содержание расчетов с поставщиками и подрядчиками

Поставщики и подрядчики - это организации, поставляющие сырьё, материалы и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и др.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.). Расчёты с поставщиками и подрядчиками осуществляют после отгрузки им товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия предприятия или по его поручению. В настоящее время организации сами выбирают форму расчётов за поставленную продукцию или оказанные услуги. Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы, оказанные услуги отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются следующие расчетные документы: (счета, счета-фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуг).

На счете 60 "Расчеты с поставщиками и подрядчиками" задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям").

Расчёты с поставщиками и подрядчиками осуществляют после отгрузки им товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия предприятия или по его поручению. Без согласия организации в безакцептном порядке оплачиваются требования за отпущенный газ, воду, электроэнергию, выписанные на основании показателей измерительных приборов и действующих тарифов, а также за канализацию, пользование телефоном, почтово-телеграфные услуги.

Учет выданных авансов осуществляется обособленно в отдельных регистрах

аналитического учета с целью получения информации о расчетах с конкретными

поставщиками и контроля за их состояниями. Суммы выданных авансов перечисляются

по платежному поручению с расчетного или других счетов в банках. Эти операции

оформляются бухгалтерской записью:

Таблица 1.1 Бухгалтерская запись выданных авансов перечисленных по платежному поручению с расчетного или другого счета.

|

Дебет |

Кредит |

|

60 |

50 |

|

|

51 |

|

|

52 |

|

|

55 |

Перечисленные авансы поставщикам и подрядчикам учитываются по дебету этого счета до тех пор, пока не будут полностью выполнены и документально оформлены поставка материально-производственных запасов или объем предусмотренных договором работ и услуг. За полученные товары и выполненные работы, подтвержденные документально, возникает задолженность перед поставщиками или подрядчиками, которая уменьшается на сумму ранее выданных авансов.

При невыполнении договора поставки неиспользованные средства авансов

возвращаются поставщиком на расчетный счет покупателя. Такая операция

оформляется платежным поручением, в котором обязательно должно быть указано

основание (номер и дата платежного поручения, по которому зафиксировано

получение аванса, а также договора). Возврат поставщиком неиспользованной суммы

авансов оформляется бухгалтерской записью: таблица 1.2.

Таблица 1.2 Бухгалтерская запись возврата неиспользованной суммы авансов

|

Дебет |

Кредит |

|

50 |

60 |

|

51 |

|

|

52 |

|

|

55 |

|

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по неоплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам с просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др.

Расчеты с покупателями и поставщиками производятся платежными поручениями, в виде товарообменных операций (бартерные сделки), в порядке уступки права требования, договора мены инкассовыми поручениями, аккредитивами, векселями, чеками. Долги, возникающие в результате деятельности субъектов хозяйственного права, принято называть кредиторской или дебиторской задолженностью в зависимости от того, кто является должником.

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним.

Под кредиторской задолженностью организации понимается ее задолженность другим лицам: организациям, индивидуальным предпринимателям, работникам. Как правило, она образуется при расчетах за приобретаемые материально - производственные запасы, работы и услуги сторонних организаций, при расчетах с бюджетом, а также при расчетах с работниками по оплате труда и с физическими лицами по гражданско-правовым договорам.

Наиболее характерный вид кредиторской задолженности - это задолженность поставщикам и подрядчикам за поставленные ими товарно-материальные ценности, оказанные услуги, выполненные работы.

Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен синтетический счет 60 "Расчеты с поставщиками и подрядчиками", на котором отражается информация о расчетах за:

полученные товарно-материальные ценности (ТМЦ), выполненные работы и потребленные услуги (по предоставлению электроэнергии, газа, пара, воды, всех видов услуг связи и др., а также по доставке или переработке материальных ценностей), расчетные документы на которые акцептованы и подлежат оплате через банк;

товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (неотфактурованные поставки);

излишки товарно-материальных ценностей, выявленные при их приемке, набор и перебор тарифа (фрахта) и др.

Все операции, связанные с расчетами с поставщиками и подрядчиками, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты, т.е. соблюдается принцип временной определенности фактов хозяйственной деятельности. Указанный счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету ТМЦ, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат и дебетуется на суммы исполнения, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и других. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно.

Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а при расчетах в порядке плановых платежей - по каждому поставщику и подрядчику.

При этом задача аналитического учета - обеспечить возможность получения необходимых данных по поставщикам:

по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

по не оплаченным в срок расчетным документам;

по неотфактурованным поставкам;

по выданным авансам;

по выданным векселям, срок оплаты которых не наступил;

по просроченным оплатой векселям;

по полученным коммерческим кредитам и др.

Для выявления остатков по каждому кредитору и проверки обоснованности сумм, числящихся на счетах расчетов с поставщиками и подрядчиками, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и методические указания по инвентаризации имущества и финансовых обязательств предусматривают проведение инвентаризации расчетов. Эта процедура является одним из важнейших условий управления дебиторской и кредиторской задолженностью.

Для организации аудит расчетов с поставщиками и подрядчиками является

одним из наиболее важных пунктов проверки и контроля. Это обусловлено тем, что

постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное

возобновление многообразных расчётов. Одним из наиболее распространённых видов

расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё,

материалы, товары и прочие материальные ценности.

.2 Цель задачи и источники информации аудиторской проверки расчетов с

поставщиками и подрядчиками

Для начала необходимо сказать что, аудиторская деятельность или аудит это - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Основная цель проверки расчетов с поставщиками и подрядчиками - установить соответствие совершенных операций по расчетам с поставщиками и подрядчиками действующему законодательству и достоверность отражения этих операций в бухгалтерской отчетности.

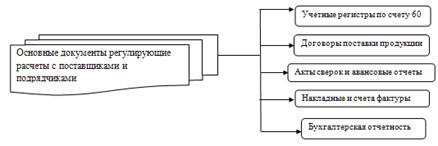

К основным документам, регулирующим расчеты с поставщиками и

подрядчиками, относятся следующие документы: рисунок 1.1.

Рисунок 1.1 - Основные документы регулирующие расчеты с поставщиками и

подрядчиками

Задачи проверки:

. Правовая оценка договоров с поставщиками и подрядчиками.

.Аудит организации первичного учета расчетов с поставщиками и подрядчиками.

.Аудит состояния задолженности перед поставщиками и подрядчиками.

. Проверка правильности отражения в бухгалтерском учете различных операций по расчетам с поставщиками и подрядчиками.

. Проверка соответствия данных аналитического учета расчетов с поставщиками и подрядчиками данным свободного учета.

. Проверка организации налогового учета по расчетам с поставщиками и подрядчиками.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Для целей настоящего Федерального закона под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.