Материал: Анализ и диагностика экономического потенциала предприятия

В зависимости от источников образования с позиции предприятия различают внешние и внутрипроизводственные резервы. Под внешними резервами понимаются общие народнохозяйственные, отраслевые и региональные резервы. Например, концентрация капиталовложений в те отрасли, которые дают наибольший экономический эффект. Использование внешних резервов сказывается на уровне экономических показателей предприятия, но главными источниками экономии на предприятиях, как правило, являются внутрихозяйственные резервы.

Использование производственных и финансовых ресурсов предприятия носит как интенсивный, так и экстенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация производственной деятельности состоит в том, чтобы результаты производства росли быстрее, чем затраты на него, т.е. должна быть эффективность производства. Определенный рост эффективности может иметь место и при преимущественно экстенсивном типе воспроизводства, но возможность его высокой эффективности достигается только при интенсивном типе развития. Отсюда важно при поиске резервов классифицировать их по факторам интенсификации и повышения эффективности хозяйственной деятельности.

Классифицируют также резервы по тем конечным результатам, на которые они воздействуют. При этом они различаются на резервы повышения объема производства, совершенствования структуры и ассортимента изделий, улучшения качества, снижения себестоимости продукции и резервы повышения прибыльности и рентабельности, укрепления финансового положения предприятия.

Резервы группируются с целью рациональной организации поиска по стадиям процесса воспроизводства: снабжение, производство и сбыт продукции, а также по стадиям создания и эксплуатации изделий: конструкторская и технологическая подготовка производства, освоение новых изделий, новых технологий, потребление изделий.

Резервы также подразделяются по признаку срока использования: текущие (реализуемые на протяжении данного года) и перспективные, которые могут быть использованы в перспективе.

По способу выявления резервы могут быть явные (ликвидация очевидных потерь или перерасходов, зафиксированных в отчетности) и скрытые (например, повышение организационно-технического уровня предприятия).

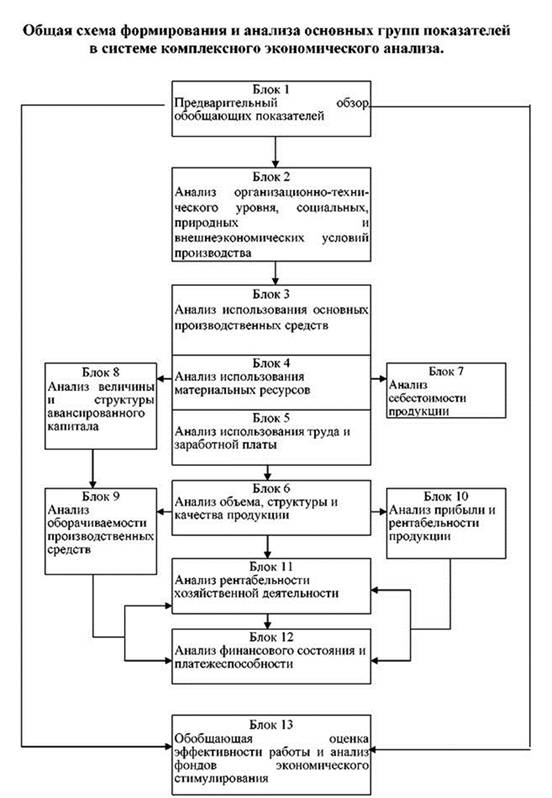

Возможна и другая классификация резервов, которая вытекает из конкретных условий и задач каждого предприятия.

Важное место в системе комплексного анализа является сравнительная оценка финансового состояния и деловой активности предприятия. Необходимость такой оценки возникает в двух случаях:

) когда требуется сопоставить работу нескольких хозяйственных объектов об их деятельности на основе единой системы показателей;

) когда нужно сопоставить результаты хозяйственной деятельности какого-либо хозяйственного субъекта во времени.

Важнейшим условием применения методов сравнительной комплексной оценки является соизмеримость различных по сути показателей. Если в систему оценочных показателей включаются стоимостные, трудовые, натуральные показатели, то сопоставление должно проводиться не по абсолютным значениям, а основе относительных.

Далее перечислены методы сравнительной комплексной оценки.

Суммирование значений всех показателей. Данный метод используют в случае одинаковой направленности исходных показателей и их общей сопоставимости, например, в процентах выполнения плана. Наилучшим предприятием по данному методу считается то, у которого max ∑ показателей-стимуляторов или min ∑ показателей-дестимуляторов.

Метод суммы мест. Здесь предприятия ранжируются по показателям стимуляторам в порядке возрастания и по показателям дестимуляторам - в порядке убывания. В случае равенства предприятиям присваиваются одинаковые места. Наилучшие результаты в работе по данному методу будут у предприятия с минимальной суммой мест.

Метод суммы баллов. В данном методе кроме исходных данных о значениях показателей задаются шкалы для оценки каждого показателя. Этот метод требует разработки большого числа шкальных оценок, которые необходимо согласовывать между собой.

Методы суммы, мест и суммы баллов не учитывает абсолютные значения показателей, поэтому оценки, найденные по данным методам могут исказить реальную картину достижений каждого предприятия, если вариации предприятий мало различаются.

Метод расстояний учитывает абсолютные значения показателей при оценке конечных результатов хозяйственной деятельности. В построенной матрице из показателей находится наилучшее значение, которое затем принимается за эталон. Далее рассчитываются расстояния между показателями каждого предприятия и предприятия эталона. Предприятия ранжируются в порядке возрастания расстояния, при этом, чем меньше расстояние, тем лучше оценка.

Таксонометрический. Он не только учитывает абсолютные значения показателей, но и позволяет элиминировать их различную вариацию и является обобщением метода расстояний.

М.И. Бакановым и А.Д. Шереметом предложена методика комплексной сравнительной рейтинговой оценки финансового состояния и деловой активности предприятия (табл. 1.5).

Сущность данной методики заключается в том, что, используя исходную информацию за оцениваемый период и систему показателей для рейтинговой оценки, производят классификацию (ранжирование) ресурсов предприятия по рейтингу и рассчитывают итоговую рейтинговую оценку, которая учитывает все важнейшие параметры финансовой и производственной деятельности предприятия. В таблице 1.5 представлен примерный набор исходных показателей для общей сравнительной оценки. Исходные данные для рейтинговой оценки объединены в четыре группы.

Изложенный метод может применяться как для сравнения предприятий на конкретную дату, так и в динамике. В первом случае исходные данные рассчитываются по данным бухгалтерской отчетности на конец периода, во втором случае как темповые коэффициенты роста: данные на конец периода делятся на значение соответствующего показателя на начало периода. Во втором случае получаем не только оценки текущего финансового состояния предприятия на определенную дату, но и его способностей по изменению этого состояния в динамике.

Следовательно, рейтинговая оценка финансового состояния

и деловой активности предприятия, используя данные публичной отчетности, на

базе комплексного и многомерного подхода производит сравнение реальных

достижений предприятия.

Таблица 1.5

Система исходных показателей деятельности

|

№ группы |

Описание показателей |

|

Группа I Показатели прибыльности хозяйственной деятельности |

1. Общая рентабельность предприятия - общая прибыль на 1 руб. активов. 2. Чистая рентабельность предприятия - чистая прибыль на прибыль на 1 руб. активов. 3. Рентабельность собственного капитала - чистая прибыль на прибыль на 1 руб. собственного капитала (средств). 4. Общая рентабельность к производительным фондам - общая прибыль к средней величине основных производственных фондов и оборотных средств в товарно-материальных ценностях. |

|

Группа II Показатели оценки эффективности управления |

1. Чистая прибыль на 1 руб. объема реализации продукции. 2. Прибыль от реализации продукции на 1 руб. объема реализации продукции. 3. Прибыль от всей реализации на 1 руб. объема реализации продукции. 4. Общая прибыль на 1 руб. объема реализации продукции. |

|

Группа III Показатели оценки деловой активности |

1. Отдача всех активов - выручка от реализации продукции на 1 руб. активов. 2. Отдача основных фондов - выручка от реализации продукции на 1 руб. основных фондов. 3. Оборачиваемость оборотных фондов - выручка от реализации продукции на 1 руб. оборотных фондов. 4. Оборачиваемость запасов - выручка от реализации продукции на 1 руб. запасов и затрат 5. Оборачиваемость дебиторской задолженности выручка от реализации продукции на 1 руб. дебиторской задолженности. 6. Оборачиваемость банковских активов - выручка от реализации продукции на 1 руб. банковских активов. 7. Отдача собственного капитала - выручка от реализации продукции на 1 руб. собственного капитала. |

|

Группа IV Показатели оценки ликвидности и рыночной устойчивости |

1. Текущий коэффициент ликвидности - оборотные средства на 1 руб. срочных обязательств. 2. Критический коэффициент ликвидности - денежные средства, расчеты и прочие активы на 1 руб. 3. Индекс постоянного актива - основные фонды и прочие внеоборотные активы к собственным средствам. 4. Коэффициент автономии собственные средства - на 1 руб. к валюте баланса. 5. Обеспеченность оборотных активов собственными оборотными средствами - собственные оборотные средства на 1 руб. всех оборотных активов. |

Показатели оценки экономического потенциала характеризуются коэффициентами ликвидности, которые отражены в таблице 1.6.

После анализа (он носит предварительный характер и сам по себе не может дать полной картины состояния предприятия) структуры актива и пассива баланса следующим этапом оценки экономического потенциала предприятия в условиях рыночной экономики является анализ ликвидности и платежеспособности предприятия.

Ликвидность означает способность ценностей легко

превращаться в деньги, т.е. абсолютно ликвидные средства. Ликвидность можно

рассматривать как время, необходимое для продажи актива, и как сумму,

вырученную от его продажи.

Таблица 1.6

Показатели ликвидности

|

Показатель |

Экономическое содержание |

Метод расчета |

Норма-тив |

|

1. Коэффициент абсолютной ликвидности |

Характеризует структуру баланса. Показывает, какая часть краткосрочных заемных средств может быть при необходимости погашена немедленно |

|

|

|

2. Коэффициент быстрой ликвидности |

Показывает, какую часть краткосрочной задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности |

|

|

|

3. Коэффициент текущей ликвидности |

Характеризует платежные возможности предприятия при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов |

|

|

Показатели оценки экономического потенциала

характеризуются коэффициентами деловой активности, которые отражены в таблице

1.7.

Таблица 1.7

Показатели деловой активности

|

Показатель |

Экономическое содержание |

Метод расчета |

|

1. Оборачиваемость совокупного капитала |

Отражает скорость оборота всего капитала предприятия |

|

|

2. Оборачиваемость текущих активов |

Характеризует скорость оборота всех мобильных средств предприятия |

|

|

3.Оборачиваемость собственного капитала |

Показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры |

|

|

4. Оборачиваемость материальных запасов |

Отражает число оборотов запасов предприятия за анализируемый период |

|

|

5. Период оборота материальных запасов |

Показывает в днях продолжительность одного оборота материальных запасов |

|

|

6. Оборачиваемость дебиторской задолженности |

Показывает скорость оборота дебиторской задолженности |

|

|

7. Период оборота дебиторской задолженности |

Характеризует средний срок погашения дебиторской задолженности |

|

|

8. Оборачиваемость кредиторской задолженности |

Показывает расширение или снижение коммерческого кредита, предоставляемого предприятию |

|

|

9. Период оборота кредиторской задолженности |

Отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам) |

|

|

10. Продолжительность операционного цикла |

Сумма длительности производственного цикла и периода оборота дебиторской задолженности |

К = показатель 5 + показатель 7 |

|

11. Продолжительность финансового цикла |

Период между оплатой за сырье поставщикам и поступлением денег от покупателей |

К = показатель 10 + показатель 8 |

|

12. Фондоотдача основных средств |

Характеризует эффективность использования основных средств |

|

Расшифровка буквенных сокращений приведенных в таблицах показателей:

ДС - денежные средства,

КФВ - Краткосрочные финансовые вложения;

ТП - Текущие пассивы;

ДЗ - Дебиторская задолженность (менее 12 мес.);

ТА - Текущие активы;

СК - Собственный капитал;

ВБ - Валюта баланса;

ПА - Постоянные активы;

СОС - Собственные оборотные средства;

Зап - Запасы;

ЗК - Заемный капитал;

ДО - Долгосрочные обязательства;

УК - Уставный капитал;

ВР - Выручка от реализации;

КрЗ - Кредиторская задолженность;

ОС - Основные средства;

ЧП - Чистая прибыль;

С/С - Себестоимость.

Показатели оценки экономического потенциала

характеризуются коэффициентами финансовой устойчивости, которые отражены в

таблице 1.8.

Таблица 1.8

Показатели финансовой устойчивости

|

Показатель |

Экономическое содержание |

Метод расчета |

|

1. Коэффициент автономии |

Соизмеряет собственный капитал со всеми источниками финансирования |

|

|

2. Коэффициент маневренности |

Показывает, какая часть собственного капитала вложена в оборотные активы |

|

|

3. Коэффициент обеспеченности собственными средствами |

Характеризует структуру баланса как удовлетворительную или неудовлетворительную, а предприятие - как платежеспособное или нет |

|

|

4. Коэффициент обеспеченности запасов собственными источниками |

Показывает достаточность собственных оборотных средств для покрытия запасов |

|

|

5. Коэффициент соотношения заемных и собственных средств |

Соизмеряет собственные и заемные средства |

|

|

6. Коэффициент обеспеченности долгосрочных инвестиций |

Определяет, какая доля инвестированного капитала иммобилизована в постоянные активы |

|

|

7. Коэффициент иммобилизации |

Характеризует соотношение внеоборотных и оборотных активов |

|

|

8. Коэффициент Альтмана (Z) |

Характеризует вероятность банкротства |

|