Материал: Анализ и диагностика деятельности организации

Таблица 19 - Динамика показателей рентабельности активов и капитала ООО «Микрофинанс» за 2014-2016гг., доли

|

|

2014г. |

2015г. |

2016г. |

2015-2014 |

2016-2015 |

|

Кра |

0,089 |

0,185 |

-0,294 |

0,096 |

-0,479 |

|

Кроа |

0,542 |

0,778 |

-1,228 |

0,236 |

-2,006 |

|

Крос |

0,117 |

0,267 |

-0,448 |

0,150 |

-0,715 |

|

Крск |

-5,200 |

2,383 |

х |

7,583 |

х |

|

Крпк |

0,309 |

0,511 |

-0,627 |

0,201 |

-1,137 |

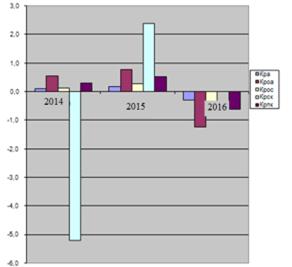

Рисунок 5 - Динамика показателей рентабельности активов и капитала ООО

«Микрофинанс» за 2014-2016гг.

Обозначения: Коэффициент рентабельности активов (Кра), Коэффициент рентабельности оборотных активов (Кроа), Коэффициент рентабельности основных средств (Крос), Коэффициент рентабельности собственного капитала (Крск), Коэффициент рентабельности постоянного капитала (Крпк)

Откуда следует, что по сравнению с прошлыми периодами (2014-2015гг.)

уровень рентабельности получил отрицательное значение (рис.5).

.3 Диагностика показателей деловой активности

Для характеристики интенсивности использования капитала рассчитываются показатели оборачиваемости или деловой активности, в т.ч. коэффициент оборачиваемости капитала (отношение выручки от организации продукции, работ и услуг к среднегодовой стоимости капитала).

Показатели деловой активности, измеряющие оборачиваемость капитала, относятся к показателям эффективности бизнеса. Показатели оборачиваемости важны для предприятия по следующим причинам:

во-первых, от скорости оборота средств зависит размер годового оборота;

во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью, связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

в-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Коэффициенты оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота капитала, то есть скорость превращения его в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала предприятия.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

На длительность нахождения средств в обороте оказывают влияние разные внешние и внутренние факторы. К внешним факторам относятся: отраслевая принадлежность (отраслевая принадлежность определяется по преобладающей сфере деятельности, которая, в свою очередь, устанавливается по удельному весу доходов, получаемых предприятием в различных сферах деятельности); сфера деятельности организации; масштаб деятельности организации; влияние инфляционных процессов; характер хозяйственных связей с партнерами. К внутренним факторам относятся: эффективность стратегии управления активами; ценовая политика организации; методика оценки товарно-материальных ценностей и запасов.

Проведем расчет показателей деловой активности ООО «Микрофинанс»

используя данные балансов и отчетов о финансовых результатах из приложения.

Сведем полученные показатели в таблицу 20.

Таблица 20 - Динамика показателей деловой активности ООО «Микрофинанс» за 2015-2016гг., количество оборотов

|

Показатели деловой активности |

2014г. |

2015г. |

2016г. |

Абс. изменение, +,- |

Темп роста, % |

||

|

|

|

|

|

2015- 2014 |

2016-2015 |

2015- 2014 |

2016- 2015 |

|

Коа |

2,13 |

2,45 |

1,63 |

0,32 |

-0,82 |

115,03 |

66,57 |

|

Коск |

-51,05 |

31,50 |

-821,01 |

82,55 |

-852,51 |

-61,69 |

-2606,66 |

|

Кооа |

13,63 |

10,29 |

6,82 |

-3,35 |

-3,47 |

75,44 |

66,30 |

|

Кз |

18,33 |

17,29 |

14,24 |

-1,03 |

-3,05 |

94,38 |

82,37 |

|

Код |

48,13 |

22,34 |

14,76 |

-25,79 |

-7,58 |

46,42 |

66,06 |

|

Кок |

5,96 |

6,67 |

4,12 |

0,70 |

-2,55 |

111,81 |

61,81 |

|

Кодс |

302,87 |

200,46 |

203,37 |

-102,41 |

2,91 |

66,19% |

101,45% |

Обозначения: Коэффициент оборачиваемости активов (Коа), Коэффициент оборачиваемости собственного капитала (Коск), Коэффициент оборачиваемости оборотных активов (Кооа), Коэффициент оборачиваемости запасов и затрат активов (Коз), Коэффициент оборачиваемости дебиторской задолженности (Код), Коэффициент оборачиваемости кредиторской задолженности (Кок), Коэффициент оборачиваемости денежных средств (Кодс).

Как видно из таблицы 20 в 2014-2016гг. произошло замедление:

оборачиваемости оборотных активов - в 2015г. на 3,4 оборота, а в 2016г. - на 3,5 оборота;

оборачиваемости запасов - в 2015г. на 1 оборот, а в 2016г. на 3 оборота;

оборачиваемости дебиторской задолженности - в 2015г. на 25,8 оборота, а в 2016г. на 7,6 оборота;

оборачиваемости денежных средств - в 2015г. на 102 оборота.

Обратная величина, помноженная на 360 дней (или количество дней в анализируемом периоде), указывает на продолжительность одного оборота этих активов.

Рассчитаем показатели оборачиваемости ООО «Микрофинанс» в днях.

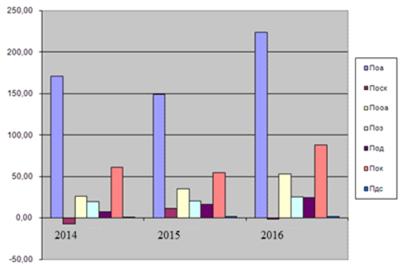

Полученные значения сведем в таблицу 21. Коэффициенты оборачиваемости в днях

показывают средний срок оборачиваемости. Показатели оборачиваемости активов,

оборотных активов, а также собственного капитала рассчитанные в днях,

увеличились, что также указывает на замедление оборачиваемости (рис.6).

Таблица 21 - Динамика показателей деловой активности ООО «Микрофинанс» за 2015-2016гг., дни

|

Показатели деловой активности |

2014г. |

2015г. |

2016г. |

Абс. изменение, +,- |

Темп роста, % |

||

|

|

|

|

|

2015- 2014 |

2016-2015 |

2015- 2014 |

2016- 2015 |

|

Поа |

171,37 |

148,98 |

223,80 |

-22,39 |

74,82 |

86,94 |

150,22 |

|

Поск |

-7,15 |

11,59 |

-0,44 |

18,74 |

-12,03 |

-162,09 |

-3,84 |

|

Пооа |

26,77 |

35,49 |

53,52 |

8,71 |

18,04 |

132,55 |

150,82 |

|

Пз |

19,92 |

21,10 |

25,62 |

1,19 |

4,52 |

105,96 |

121,41 |

|

Под |

7,58 |

16,34 |

24,73 |

8,75 |

8,39 |

215,41 |

151,38 |

|

Пок |

61,19 |

54,73 |

88,55 |

-6,46 |

33,82 |

89,44 |

161,80 |

|

Пдс |

1,21 |

1,82 |

1,79 |

0,62 |

-0,03 |

151,09 |

98,57 |

Так оборачиваемость оборотных активов замедлилась в 2015г. на 8,7 дней, а в 2016г. - на 18 дней, всех активов - в 2016г. - на 74,8 дня, кредиторской задолженности - в 2016г. на 33,8 дня.

Интенсивней всего происходит замедление оборачиваемости дебиторской

задолженности. Следовательно, в ООО «Микрофинанс» необходимо обратить внимание

на совершенствование претензионной работы.

Рисунок 6 - Динамика показателей деловой активности ООО «Микрофинанс» за

2015-2016гг., в днях

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и, следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счете повышению рентабельности и улучшению финансового состояния предприятия. Замедление времени оборота приводит к увеличению необходимого количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия.

Проведенный анализ деловой активности ООО «Микрофинанс» свидетельствует о снижении деловой активности предприятия в 2016г., о возникновении вероятности возникновения кассовых разрывов и ухудшения платежеспособности.

Проведенный анализ деловой активности ООО «Микрофинанс» свидетельствует о

снижении деловой активности предприятия в 2016г., о возникновении вероятности

возникновения кассовых разрывов и ухудшения платежеспособности.

Заключение

В целях проведения комплексного экономического анализа состояния ООО «Микрофинанс» нами был проведен анализ динамики и структуры имущества и его источников, ликвидности и платежеспособности предприятия, его деловой активности и финансовой устойчивости, а также прибыльности и рентабельности.

Горизонтальный и вертикальный анализ баланса показали, что имущество предприятия и его источники увеличиваются из года в год и за период с 2014 по 2016гг. возросли на 40,8%.

Имущество ООО «Микрофинанс» в 2016г. состоит на 81,2% из внеобротных активов, а источники имущества - на 65,8% из долгосрочных обязательств, и на 48,6% - из краткосрочных. В результате получения убытка в 2016г. у предприятия собственный капитал имеет отрицательное значение.

В конце 2016г. организация смогла бы оплатить лишь 0,9% своих краткосрочных обязательств, что свидетельствует об очень сложном финансовом положении.

У предприятия не выполняются в течение исследуемого периода первое, третье и четвертое неравенство. У предприятия нет средств для покрытия краткосрочных пассивов. Не выполнение четвертого неравенства в анализе ликвидности свидетельствует об отсутствии на рассматриваемом предприятии минимального условия финансовой устойчивости, т. е. собственных оборотных средств.

В анализируемом периоде все показатели ликвидности ниже нормативного значения. Значения коэффициентов ликвидности на протяжении всего исследуемого периода указывают на то, что ООО «Микрофинанс» не является ликвидным. Отрицательная динамика коэффициентов ликвидности в 2016г. свидетельствует об ухудшении и без того сложного финансового состояния организации.

Рассчитанный коэффициент восстановления платежеспособности за период, равный шести месяцам оказался меньше 1, что указывает на то, что у ООО «Микрофинанс» в ближайшее время нет реальной возможности восстановить свою платежеспособность.

Анализ качественных критериев деловой активности показал, что в 2016г. произошло замедление оборачиваемости активов, в т.ч. оборотных, дебиторской и кредиторской задолженностей, денежных средств.

Анализ финансовых результатов ООО «Микрофинанс» показал, что в 2016г. по сравнению с 2014-2015гг. предприятие получило убыток, это связано со снижением выручки от продаж.

К тому же, вероятность банкротства ООО «Микрофинанс», рассчитанная по модели Альтмана в 2016г. стала высокой. В свою очередь, чистый денежный поток в 2016г. имеет отрицательное значение, в т.ч. по текущей деятельности.

ООО «Микрофинанс» возникают задачи удержать свои позиции на рынке, уйти от банкротства, сохранить предприятие и персонал. Необходимо регулярно следить за состоянием дебиторской и кредиторской задолженности. Укрепить отношения с основными поставщиками и покупателями. Воздержаться от замораживания заработной платы и предусмотреть увеличение социального пакета для своих сотрудников. Широко использовать отсрочки и рассрочки по коммерческим платежам и платежам в бюджет.

Данный инструментарий экономического анализа поможет преодолеть кризис,

так как он ориентирован на опережение, экономический прогноз финансовой ситуации

организации на рынке, а в обозримом будущем - определить систему управления

экономикой и финансами организации, которая приведет к расширению рынка и

увеличению прибыли организации.

Список использованных источников

1. Федеральный закон от 06.12.2015 N 402-ФЗ (ред. от 02.11.2013) "О бухгалтерском учете" // СПС Консультант Плюс.

2. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 23.07.2013) "О несостоятельности (банкротстве)" (с изм. и доп., вступающими в силу с 05.12.2013) // СПС Консультант Плюс.

3. Приказ Минфина России от 02.07.2014 N 66н (ред. от 04.12.2016) "О формах бухгалтерской отчетности организаций"// СПС Консультант Плюс.

. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2014) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" // СПС Консультант Плюс.

. Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2014) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) // СПС Консультант Плюс.

6. Абдукаримов И.Т. Экономический анализ в современной экономике России: роль, проблемы и перспективы развития // Финансы: планирование, управление, контроль. 2015. N 2. С. 2 - 7.