Материал: Анализ и диагностика деятельности организации

|

Показатели |

2014 |

2015 |

2016 |

Отклонение |

|

|

1. Собственные средства |

-105 736 |

1 211 421 |

-1 244 647 |

1 317 157 |

-2 456 068 |

|

2. Внеоборотные активы |

5 140 059 |

5 688 608 |

7 037 512 |

548 549 |

1 348 904 |

|

3. Собственные оборотные средства (СОС) |

-5 245 795 |

-4 477 187 |

-8 282 159 |

768 608 |

-3 804 972 |

|

4. Долгосрочные кредиты и займы (ДП) |

1 882 908 |

2 170 984 |

5 698 801 |

288 076 |

3 527 817 |

|

5. Собственные оборотные и долгосрочные заемные средства (СОС +ДП) |

-3 362 887 |

-2 306 203 |

-2 583 358 |

1 056 684 |

-277 155 |

|

6. Краткосрочные кредиты и займы |

4 377 565 |

4 677 470 |

4 212 302 |

299 905 |

-465 168 |

|

7. Общая величина основных источников средств (СОС +ДП+КП) |

1 014 678 |

2 371 267 |

1 628 944 |

1 356 589 |

-742 323 |

|

8. Запасы и затраты |

623 884 |

890 515 |

1 009 461 |

266 631 |

118 946 |

|

9. Излишек СОС (ФС) |

-5 869 679 |

-5 367 702 |

-9 291 620 |

501 977 |

-3 923 918 |

|

10. Излишек СОС и ДП (ФД) |

-3 986 771 |

-3 196 718 |

-3 592 819 |

790 053 |

-396 101 |

|

11. Излишек общей величины основных источников (ФО) |

390 794 |

1 480 752 |

619 483 |

1 089 958 |

-861 269 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости (S) |

(0;0;1) |

(0;0;1) |

(0;0;1) |

- |

- |

Данные таблицы 14 свидетельствуют о том, что ООО «Микрофинанс» имеет как в 2014г., так и в 2015г. и в 2016г. недостаток собственных и долгосрочных источников средств для формирования запасов. Таким образом, в исследуемом периоде ООО «Микрофинанс» характеризуется неустойчивым финансовым состоянием, сопряженным с нарушением платежеспособности организации. При данном типе финансовой ситуации сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств.

Рост размера негативных отклонений в динамике характеризует нарастание

кризисных явлений в финансовой деятельности ООО «Микрофинанс», генерирующих

угрозу возникновения его финансового кризиса.

.2 Диагностика платежеспособности и ликвидности

Проведем оценку платежеспособности ООО «Микрофинанс», т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов.

Ликвидность баланса - степень покрытия обязательств организации ее

активами, срок превращения которых в деньги соответствует сроку погашения

обязательств. Для оценки ликвидности баланса представим систему неравенств,

полученную на основе группировки активов и пассивов баланса ООО «Микрофинанс»

(табл.15).

Таблица 15 - Выполнение условий ликвидности баланса ООО «Микрофинанс», тыс.руб.

|

|

2014г. |

2015г. |

2016г. |

|

A1 >= П1 |

НЕТ |

НЕТ |

НЕТ |

|

A2 >= П2 |

НЕТ |

ДА |

ДА |

|

A3 >= П3 |

НЕТ |

НЕТ |

НЕТ |

|

A4 <= П4 |

НЕТ |

НЕТ |

НЕТ |

|

A1 - П1 |

-2 136 574 |

-2 911 548 |

-3 572 317 |

|

A2 - П2 |

-1 729 312 |

132 633 |

385 252 |

|

A3 - П3 |

-1 379 909 |

-1 698 272 |

-5 095 094 |

|

П4 - А4 |

-5 245 795 |

-4 477 187 |

-8 282 159 |

Как видно из неравенств, у ООО «Микрофинанс» на протяжении 2015 и 2016гг. выполнялось только второе неравенство. У организации не достаточно средств для покрытия обязательств.

Рассчитаем коэффициент срочности:

kсроч 2014 = А1 / П1 = 71207/2207781 = 0,032сроч 2015 = А1 / П1 =

102524/3014072 = 0,034сроч 2016 = А1 / П1 = 31613/3603930 = 0,009

В начале анализируемого периода kсроч 2014 = 0,03, хотя теоретически достаточным значением (нормативным ограничением) для коэффициента срочности считается величина более 1. В конце анализируемого периода kсроч 2016 = 0,009, т.е. соотношение А1 и П1 еще более ухудшилось.

В результате, в конце отчетного периода организация смогла бы оплатить лишь 0,9% своих краткосрочных обязательств, что свидетельствует об очень сложном финансовом положении.

Сравнивая четвертую группы активов и пассивов, видим отсутствие у ООО «Микрофинанс» на протяжении 2014-2016г. собственного оборотного капитала, который является минимальным условием его финансовой устойчивости.

Далее, используя данные балансов из приложений, рассчитаем показатели

ликвидности предприятия. Коэффициенты ликвидности предприятия представлены в

таблице 16.

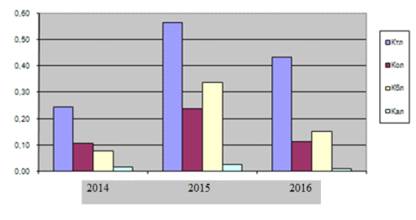

Таблица 16 - Динамика показателей ликвидности ООО «Микрофинанс» за 2014 -2016гг.

|

Показатель ликвидности |

2014г. |

2015г. |

2016г. |

Норма |

Изменение |

|

|

|

|

|

|

|

2015-2014 |

2016-2015 |

|

Ктл |

0,24 |

0,57 |

0,43 |

> 2 |

0,32 |

-0,13 |

|

Кол |

0,11 |

0,24 |

0,11 |

>= 1 |

0,13 |

-0,13 |

|

Кбл |

0,08 |

0,34 |

0,15 |

> 0.8 |

0,26 |

-0,19 |

|

Кал |

0,02 |

0,02 |

0,01 |

> 0.2 |

0,01 |

-0,02 |

Как видно из данных таблице 16, в 2014-2016гг. баланс ООО «Микрофинанс» можно назвать неликвидным - коэффициент текущей ликвидности меньше единицы. К тому же в 2016г. показатели ликвидности еще более снизились.

Отрицательная динамика коэффициентов ликвидности на протяжении исследуемого периода (рис.3) свидетельствует об ухудшении финансового состояния ООО «Микрофинанс».

Причинами снижения ликвидности ООО «Микрофинанс» является сокращение

оборотных средств, и увеличение краткосрочных обязательств.

Рисунок 3 - Динамика коэффициентов ликвидности ООО «Микрофинанс» за

2014-2016гг.

Так как показатели ликвидности в 2016г. ниже нормативных значений и

продолжают сокращаться, рассчитаем коэффициент восстановления

платежеспособности за период, равный шести месяцам:

![]()

Т.к. К.у.п.< 1, то можно с уверенностью говорить о том, что у ООО

«Микрофинанс» нет реальной возможности восстановить свою платежеспособность в

течение 6-ти месяцев.

.3 Диагностика банкротства предприятия

Определим интегральный показатель угрозы банкротства ООО «Микрофинанс» по

модели Альтмана "Z-счет". Модель Альтмана имеет следующий вид:

Z-счет = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5,

где Z-счет - интегральный показатель уровня угрозы банкротства;- отношение оборотных активов к сумме активов;- отношение нераспределенной прибыли к сумме активов;- отношение прибыли до налогообложения к сумме активов;- коэффициент соотношения собственного капитала и всех обязательств;- оборачиваемость активов или отношение выручки от реализации к сумме активов.

Чем больше значение Z-счета, тем меньше вероятность банкротства в течение двух лет. На основе Z-счета Альтмана определяются четыре уровня банкротства:

. Вероятность банкротства очень высокая, когда значение Z-счета менее 1,80.

. Вероятность банкротства высокая, когда значение Z-счета от 1,81 до 2,70.

. Вероятность банкротства невелика, когда значение Z-счета от 2,70 до 2,99.

. Вероятность банкротства очень низкая, когда значение Z-счета от 3,00 и

более.

Таблица 17- Анализ потенциального банкротства ООО «Микрофинанс» по модели Альтмана

|

Показатели |

2014 |

2015 |

2016 |

|

Сумма активов |

6 154 737 |

8 059 875 |

8 666 456 |

|

Оборотный капитал |

1 014 678 |

2 371 267 |

|

|

Х1 |

0,16 |

0,29 |

0,19 |

|

Нераспределенная прибыль |

-105 841 |

1 211 316 |

-1 244 752 |

|

Х2 |

-0,02 |

0,15 |

-0,14 |

|

Прибыль до налогообложения |

405 308 |

1 743 663 |

-3 025 248 |

|

Х3 |

0,07 |

0,22 |

-0,35 |

|

Коэффициент соотношения собственных и заемных средств, Х4 |

-0,02 |

0,26 |

-0,30 |

|

Выручка от реализации |

12 416 174 |

17 412 636 |

13 639 430 |

|

Х5 |

2,02 |

2,16 |

1,57 |

По таблице 17 находим:

Z-счет 2014 = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5 =

1,2*0,16-1,4*0,02-3,3*0,07-0,6*0,02+0,99*2,02 = 2,37.счет 2015 = 1,2X1 + 1,4X2

+ 3,3X3 + 0,6X4 + 0,99X5 = 1,2*0,29+1,4*0,15-3,3*0,22+0,6*0,26+0,99*2,16 =

3,57.счет 2016 = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5 =

1,2*0,19-1,4*0,14-3,3*0,35-0,6*0,30+0,99*1,57 = 0,25.

Как видим, вероятность банкротства ООО «Микрофинанс», рассчитанная по модели Альтмана в 2014г. была высокая, в 2015г. - низкая, т.к. предприятие получило прибыль, в 2016г. же ситуация коренным образом изменилась - вероятность банкротства очень высокая, т.к. значение Z-счет на много ниже 1,8.

В целом оценка степени близости предприятия к банкротству позволяет

своевременно проводить систему мер по финансовому оздоровлению предприятия.

4. Оценка эффективности работы предприятия

4.1 Анализ доходности продаж

Для оценки уровня эффективности ООО «Микрофинанс» получаемый результат (прибыль) сопоставим с затратами или используемыми ресурсами.

Рентабельность - это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств. Следует отметить, что в странах с развитыми рыночными отношениями ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения предприятия.

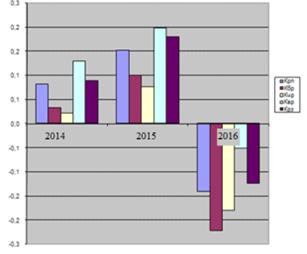

Рассчитаем показатели рентабельности продаж ООО «Микрофинанс». Сведем рассчитанные показатели рентабельности продаж ООО «Микрофинанс» в таблице 18.

Как видим, значения показателей аналогичные. Если в 2015г. показатели

рентабельности возросли по сравнению с 2014г., то в 2016г. продажи принесли

убытки (рис.4).

Таблица 18 - Динамика показателей рентабельности продаж ООО «Микрофинанс» за 2014-2016гг., доли

|

|

2014г. |

2015г. |

2016г. |

2015-2014 |

2016-2015 |

|

Крп |

0,082 |

0,152 |

-0,141 |

0,070 |

-0,293 |

|

Кбр |

0,033 |

0,100 |

-0,222 |

0,067 |

-0,322 |

|

Кчр |

0,022 |

0,076 |

-0,180 |

0,054 |

-0,256 |

|

Квр |

0,129 |

0,198 |

-0,052 |

0,069 |

-0,249 |

|

Крз |

0,089 |

0,180 |

-0,124 |

0,090 |

-0,303 |

Обозначения: Коэффициент рентабельности продаж (Крп), Коэффициент

бухгалтерской рентабельности от обычной деятельности (Кбр), Коэффициент чистой

рентабельности (Кчр), Коэффициент валовой рентабельности (Квр), Коэффициент

рентабельности затрат (Крз)

Рисунок 4 - Динамика показателей рентабельности продаж ООО «Микрофинанс»

за 2014-2016гг.

Таким образом, можно констатировать тот факт, что деятельность ООО «Микрофинанс» убыточна, и в 2016г. показатели деятельности ее еще больше ухудшились, поскольку убыточной стала и текущая деятельность.

А убыточной текущая деятельность ООО «Микрофинанс» стала по причине

сокращения выручки от продаж и появлением коммерческих расходов. Возможно

расходы на рекламу (они же - коммерческие), позволят в 2014г. ООО «Микрофинанс»

вновь занять более менее стабильное положение.

.2 Анализ рентабельности использования капитала

Используя данные Приложений, проведем расчет рентабельности использования

капитала. Полученные результаты сведем в таблице 19.