Материал: Анализ финансового состояния

.3 Нормативно-правовое регулирование учета и анализа финансового состояния

Анализ финансового состояния организации в России регламентируется следующими нормативными актами пяти уровней.

Первый уровень - законодательный.

Гражданский кодекс РФ, часть I, утвержденная 30.11.1994 г. №51-ФЗ (с изм. от 03.07. 2013 г.) определяет правовое положение участников гражданского оборота, также закреплены многие вопросы учетной работы. Среди них: наличие самостоятельного баланса как необходимый признак юридического лица, обязательность утверждения годового бухгалтерского отчета [1].

Налоговый кодекс РФ, часть II, утвержденная 05.08.2000 г. №117-ФЗ (с изм. от 02.07.2013 г.) устанавливает систему налогов и сборов, а также общие принципы налогообложения и сборов в Российской Федерации; определяет основы бухгалтерского учета для всех юридических лиц и устанавливает порядок представления информации (финансовой отчетности) заинтересованным пользователям [2].

Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ (с изм. от 28.06.2013 г.) определяет правовые основы бухгалтерского учета и отчетности, их содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности [3]. С 1 января 2013 г. данный закон вступил в силу и с указанной даты порядок ведения бухгалтерского учета и составления бухгалтерской отчетности регламентируется федеральными и отраслевыми стандартами. До тех пор пока федеральные и отраслевые стандарты бухгалтерского учета не утверждены, бухгалтеры должны применять правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, которые были приняты Минфином России до 31 декабря 2012 г. (п. 1 ст. 30 Закона №402-ФЗ).

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. №127-ФЗ (с изм. от 28.06.2013 г.). Закон устанавливает основания признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер в процессе процедуры несостоятельности (банкротства) и иные отношения, возникающие при неспособности должника удовлетворить требования кредиторов в полном объеме [4].

Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 г. №14-ФЗ (в ред. от 29.12.2012 г.). Является правовой основой формирования и регулирования деятельности обществ с ограниченной ответственностью в Российской Федерации [5].

Постановление Правительства РФ от 25.06.2003 г. №367 «Об утверждении Правил проведения арбитражными управляющими финансового анализа». Постановление определяет принципы и условия проведения арбитражными управляющими финансового анализа, а также состав сведений, используемых арбитражными управляющими во время этой процедуры [6].

Постановление Правительства РФ от 21.04.2006 г. №104 «О группировке объектов в соответствии с угрозой банкротства для стратегически важных объектов». Постановление устанавливает порядок и принципы группировки таких объектов [7].

Второй уровень - федеральные стандарты.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ утверждено приказом Минфина РФ от 29 июля 1998 г. №34н (с изм. от 24.12.2010 г.) регулирует общие аспекты организации и ведения бухгалтерского учета, порядок бухгалтерского учета отдельных объектов, вопросы составления и представления бухгалтерской отчетности [8].

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утверждено Приказом Минфина РФ от 06.10.2008 г. №106н (с изм. от 18.12.2012 г.), организации формируют учетную политику, в которой содержатся основные учетные моменты, в т.ч. способы ведения учета и составления отчетности [9].

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 06.07.1999 г. №43н (с изм. от 08.11.2010 г.) содержит описание принципов и базовых правил построения отчетности, в положении приведена укрупненная номенклатура статей основных отчетных форм [10].

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено Приказом Минфина РФ от 06.05.1999 г. №32н (с изм. от 27.04.2012 г.). Согласно данному положению доходами организации признается увеличение экономических выгод в результате поступления активов. Устанавливает принципы, правила и способы ведения организациями учета фактов хозяйственной деятельности, составления и представления бухгалтерской отчетности [11].

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено Приказом Минфина РФ от 06.05.1999 г. №33н (с изм. от 27.04.2012 г.) определяет понятие расходов, которыми признается уменьшение экономических выгод в результате выбытия активов. Устанавливает принципы, правила и способы ведения организациями учета фактов хозяйственной деятельности, составления и представления бухгалтерской отчетности [12].

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверждены Приказом Минфина России от 31.10.2000 г. №94н (с изм. от 08.11.2010 г.) является документом общего порядка, который является обязательным к применению в организациях. В плане счетов приведена характеристика синтетических счетов и открываемых к ним субсчетов, раскрыта их структура, назначение и экономическое содержание обобщаемых в них фактов хозяйственной деятельности [13].

Третий уровень - отраслевые стандарты.

В настоящее время нет утвержденных отраслевых стандартов и инструкций. Стандарты будут учитывать особенности отдельных сфер экономической деятельности.

Четвертый уровень - рекомендации в области бухгалтерского учета.

Приказ ФСФО России от 23.01.2001 г. №16 «Об утверждении Методических указаний по проведению анализа финансового состояния организации». Приказ устанавливает порядок осуществления анализа финансового состояния организации при выполнении экспертизы и составления заключений по соответствующим вопросам мониторинга финансового состояния организаций. Однако данный документ на сегодняшний день фактически утратил силу в связи с принятием Федерального закона, от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)», установившего новый порядок проведения анализа финансового состояния организаций.

Пятый уровень - стандарты экономического субъекта, который составляют рабочие документы организации:

учетная политика;

рабочий план счетов;

график документооборота;

план проведения инвентаризации имущества и финансовых люязательств.

другие решения, которые организация признает целесообразными.

Таким образом, при проведении анализа финансового состояния необходимо руководствоваться действующим законодательством РФ, с целью получения достоверных, экономически обоснованных показателей, способствующих принятию управленческих решений.

Подводя итог проведенному в данной главе работы исследованию, отметим следующее. Анализ финансового состояния предприятия по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ. Для оценки финансового состояния в России в последнее время разработано и используется множество систем финансовых показателей. Большинство из них так или иначе используются в методиках Шеремета А.Д., Ковалева В.В., Донцовой Л.В., Никифоровой Н.А., Стояновой Е.С., Артеменко В.Г., Белендира М.В. и другие.

Основой нормативно-правового регулирования учета и анализа

финансовых показателей является Федеральный закон от 06.12.2011 №402-ФЗ «О

бухгалтерском учете». Кроме того, порядок ведения бухгалтерского учета и

составления бухгалтерской отчетности регламентируется федеральными и

отраслевыми стандартами.

2 Анализ и оценка финансового состояния ООО «Восстание - Авто», г. Пермь

2.1 Краткая характеристика предприятия

ООО «Восстание-Авто» по своей организационно-правовой форме является обществом с ограниченной ответственностью (ООО). Юридический адрес: 614014, г. Пермь, ул. Восстания, 24. Компания зарегистрирована 5 октября 2007 года в Инспекции Федеральной налоговой службы по Мотовилихинскому району г. Перми.

Предприятие осуществляет торговлю автомобилями Honda через принадлежащий ей автосалон «Honda на Восстания», являясь официальным дилером бренда «Honda».

Предприятие оказывает следующие услуги:

- реализация автомобилей, мототехники, силовой техники «Honda»;

- сервис и кузовной ремонт;

- прием автомобилей на комиссию, trade-in;

- тест-драйв;

- кредитование и страхование автотехники «Honda».

Численность работающих - 68 человек, половина из них имеют одно или несколько высших образований.

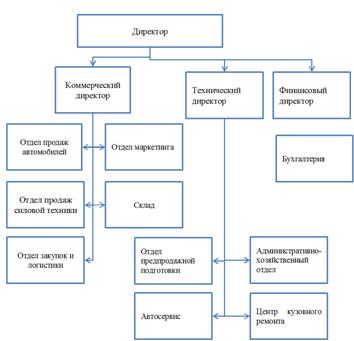

Организационная структура компании является линейно-функциональной (Рисунок 5).

Как видно из данных таблицы 1, номинальные показатели компании возросли даже в не слишком удачном для автомобильного рынка 2013 году. Сохранение выручки удалось обеспечить за счет развития сервисного обслуживания. При этом прибыль увеличилась по сравнению с 2011 годом на 24,17%, выручка выросла на 40,58%.

Организационная структура ООО «Восстание-Авто»

Далее рассмотрим финансовые показатели предприятия (таблица

1).

Таблица 1 - Основные технико-экономические показатели

предприятия

Наименование показателя

2011 г.

2012 г.

2013 г.

Абс. прирост

Темп роста, %

Выручка, тыс. руб.

158425

221972

222721

64296

140,58

Чистая прибыль (нераспределенная прибыль (убыток)

отчетного периода), тыс. руб.

16610

21948

20624

4014

124,17

Численность персонала, чел.

64

71

68

4

106,25

Основные средства, тыс. руб.

79322

71043

83632

4310

105,43

Выручка на одного работника, тыс. руб.

2475

3126

3275

800

132,31

Фондоотдача, руб.

2,00

3,12

2,66

0,67

133,34

Фондоемкость, руб.

0,50

0,32

0,38

-0,13

75,00

Фондовооруженность

1239

1001

1230

-10

99,23

Прибыль в расчете на одного работника, тыс.

руб.

260

309

303

44

116,86

Фонд оплаты труда, тыс. руб.

19524

24874

26244

6720

134,42

Среднемесячная заработная плата, тыс. руб.

25

29

32

7

126,51

Рентабельность продаж по чистой прибыли, %

10,48

9,89

9,26

-1

88,32

Численность персонала увеличилась на 4 человека. Показатели

эффективности использования капитала достигают лучших значений в 2012 году. В

2013 году показатели фондоотдачи и фондоемкости сократились,

фондовооруженность, тем не менее, стабильно возрастает.

Далее выполним анализ финансового состояния ООО

«Восстание-авто» по данным отчетности за 2011-2013 годы.

Финансовое состояние предприятия выражается соотношении

структур его активов и пассивов, т.е. средств предприятия и их источников.

Информацию об активах и пассивах можно получить, используя бухгалтерский

баланс. Актив баланса позволяет дать общую оценку имущества, находящегося в

распоряжении предприятия. А также выделить в составе имущества

оборотные(мобильные) и (иммобилизованные) средства.

Наиболее общее представление об имевших место качественных

изменениях величин различных статей баланса, а также динамике этих изменений

можно получить с помощью горизонтального и вертикального анализа отчетности.

Для проведения анализа изучим структуру и динамику имущества и источников их

формирования. Вертикальный анализ статей актива бухгалтерского баланса ООО

«Восстание-Авто» представлен в таблице 2.

В начале проведем вертикальный анализ баланса компании.

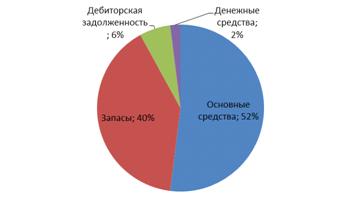

Структура активов организации по состоянию на 31.12.2013 г.

характеризуется таким соотношением: 52% внеоборотных и 48% оборотных активов.

Прослеживается неустойчивая тенденция увеличения доли внеоборотных активов в

составе имущества предприятия. Однако ее сила невелика и структуру имущества

можно считать стабильной.

Таблица 2. - Вертикальный анализ имущества и обязательств

Показатели имущества и обязательств

31.12.2011 г.

31.12.2012 г.

31.12.2013 г.

сумма, тыс. руб.

уд. вес, %

сумма, тыс. руб.

уд. вес, %

сумма, тыс. руб.

уд. вес, %

Внеоборотные активы - всего

79572

58,23

71293

49,03

84008

52,21

в том числе нематериальные активы

250

0,18

250

0,17

376

0,23

основные средства

79322

58,05

71043

48,86

83632

51,98

Оборотные активы - всего

57067

41,76

74116

50,97

76872

47,78

в том числе запасы и затраты, в т.ч. прочие

оборотные активы

48206

35,28

54684

37,61

64575

40,14

дебиторская задолженность

8312

6,08

9801

6,74

10157

6,31

денежные средства

549

0,40

9631

6,62

2140

1,33

ИТОГО

136639

100,00

145409

100,00

160880

100,00

Капитал и резервы

42216 64164

44,13

84788

52,70

Краткосрочные обязательства, в т.ч.

94423

69,10

81245

55,87

76092

47,30

Краткосрочные кредиты

28016

20,50

30000

20,63

50181

31,19

Кредиторская задолженность

66407

48,60

51245

35,24

25911

16,11

ИТОГО

136639

100,00

145409

100,00

160880

100,00

На диаграмме ниже представлена структура активов организации

в разрезе основных групп.

В структуре обязательств следует отметить положительную

тенденцию замещения краткосрочных обязательств собственным капиталом и

краткосрочными заемными средствами, что является положительной тенденцией.

Причины увеличения (уменьшения) имущества предприятия

устанавливают, изучая изменения в составе источников его образования.

Поступление, приобретение, создание имущества может осуществляться за счет

собственных и заемных средств, характеристика которых отражена в пассиве

бухгалтерского баланса.

Структура активов ООО «Восстание - Авто», %

Далее рассмотрим горизонтальный анализ баланса (таблица 3).

Активы организации за 2012-2013 г. выросли на 17%.

Учитывая рост активов, необходимо отметить, что собственный

капитал увеличился еще в большей степени - на 100%. Опережающее увеличение

собственного капитала относительно общего изменения активов следует

рассматривать как положительный фактор.

Основными источниками финансирования прироста имущества в

2012-2013 годах стали: собственный капитал (прирост на 42,6 млн. руб.),

краткосрочные кредиты (прирост на 22 млн. руб.). Из этих источников 40,5 млн.

руб. было потрачено на сокращение кредиторской задолженности, а 24,2 млн. руб.

были направлены на увеличение имущества компании. Большая часть этих финансовых

ресурсов (67,5%) была направлена на увеличение запасов, 17,8% были использованы

для роста основных средств, а 6,6% было аккумулировано на расчетном счете.

Таблица 3. - Горизонтальный анализ имущества и обязательств

Показатели, тыс. руб.

31.12.2011 г.

31.12.2012 г.

31.12.2013 г.

Изменение

Абсолютное, тыс. руб.

относительное%

Внеоборотные активы - всего

79572

71293

84008

4436

105,6

в том числе нематериальные активы

250

250

376

126

150,4

основные средства

79322

71043

83632

4310

105,4

Оборотные активы - всего

57067

74116

76872

19805

134,7

в том числе запасы и затраты, в т.ч. прочие

оборотные активы

48206

54684

64575

16369

134,0

дебиторская задолженность

8312

9801

10157

1845

122,2

денежные средства

549

9631

2140

1591

389,8

ИТОГО

136639

145409

160880

24241

117,7

Капитал и резервы

42216

64164

84788

42572

200,8

Краткосрочные обязательства

94423

81245

76092

-18331

80,6

Краткосрочные кредиты

28016

30000

50181

22165

179,1

Кредиторская задолженность

66407

51245

25911

-40496

39,0

ИТОГО

136639

145409

160880

24241

117,7

Таким образом, предприятие замещает менее устойчивые

источники финансирования более устойчивыми и вкладывает значительную часть

ресурсов в оборудование и запасы.

Платежеспособность - способность хозяйствующего субъекта к

своевременному выполнению денежных обязательств, обусловленных законом или

договором, за счёт имеющихся в его распоряжении денежных ресурсов.

Задачей анализа платежеспособности является оценка величины и

структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы:

насколько организация независима с финансовой точки зрения, растет или

снижается уровень этой независимости и отвечает ли состояние его активов и пассивов

задачам ее финансово-хозяйственной деятельности.

Платежеспособность компании охарактеризуем с помощью системы

финансовых коэффициентов (таблица 4).

Таблица 4 - Анализ коэффициентов платежеспособности

Показатель

Нормативное значение

31.12.2011

31.12.2012

31.12.2013

Изменение показателя 2013 г. к 2011 г.

Коэффициент автономии

0,5 и более

0,31

0,44

0,53

0,22

Коэффициент финансового рычага

1 и менее

0,66

0,47

0,59

-0,07

Коэффициент обеспеченности собственными

оборотными средствами

0,1 и более

-0,65

-0,10

0,01

0,66

Коэффициент покрытия инвестиций

0,6-0,7 и более

0,31

0,44

0,53

0,22

Коэффициент маневренности собственного капитала

-

-0,88

-0,11

0,01

0,89

Коэффициент мобильности имущества

-

0,42

0,51

0,48

0,06

Коэффициент мобильности оборотных средств

-

0,01

0,13

0,03

0,02

Коэффициент обеспеченности запасов

0,3 и более

-0,77

-0,13

0,01

0,79

Коэффициент краткосрочной задолженности

1 и менее

1,00

1,00

1,00

0,00

Коэффициент автономии характеризует долю владельцев

предприятия в общей сумме средств, авансированных в его деятельность. Чем выше

значение этого коэффициента, тем более финансово устойчиво, стабильно и

независимо от внешних кредитов предприятие.

Как видно из данных таблицы 4, значение данного показателя

выше нормы 0,50, что свидетельствует о низкой степени зависимости от заемных

источников финансирования хозяйственного кругооборота, только к концу

анализируемого периода значение коэффициента автономии стало приближаться к

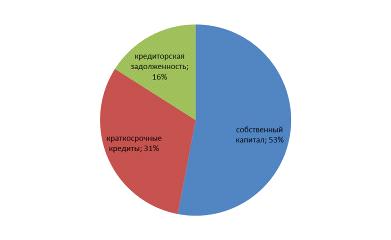

норме. Таким образом, платежеспособность компании за период увеличилась.

Значение коэффициента финансового рычага соответствует нормативу.

Коэффициент маневренности (мобильности) показывает, какая

часть собственного капитала используется для финансирования текущей

деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Ниже на диаграмме наглядно представлено соотношение

собственного и заемного капитала организации: следует отметить, что

долгосрочные обязательства на диаграмме не отражены, поскольку отсутствуют.

Структура капитала ООО «Восстание-Авто», %

Значение коэффициента обеспеченности собственными оборотными

средствами на 31 декабря 2013 г. составило 0,01. Коэффициент обеспеченности

собственными оборотными средствами за год увеличился на 0,66. На 31 декабря 2013

г. коэффициент был меньше нормы (0,1). Таким образом, у компании недостаточно

устойчивых источников доля финансирования оборотных средств.

За последний год имел место рост коэффициента покрытия

инвестиций на 0,22 (до 0,53). Значение коэффициента по состоянию на 31.12.2013

г. соответствует норме (доля собственного капитала и долгосрочных обязательств

в общей сумме капитала ООО «Восстание-Авто» составляет 53%).

В течение всего анализируемого периода коэффициент

обеспеченности материальных запасов стремительно вырос - с -0,77 до 0,01 (на

0,78). По состоянию на 31.12.2013 г. коэффициент обеспеченности материальных

запасов значение меньше нормативного.

Коэффициент краткосрочной задолженности ООО «Восстание-Авто»

показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Оценку финансовой устойчивости можно охарактеризовать с

помощью трехкомпонентного показателя (таблица 5).

Наличию источников формирования запасов соответствуют три

показателя обеспеченности запасов источниками их формирования:

излишек или недостаток собственных оборотных средств, равный

разнице величины собственных оборотных средств и величины запасов;

излишек или недостаток собственных и долгосрочных источников,

равный разнице величины собственных и долгосрочных источников формирования

запасов и величины запасов;

излишек или недостаток всех источников, равный разнице

величины основных источников формирования запасов и величины запасов.

Таблица 5. - Анализ обеспеченности

собственными оборотными средствами, тыс. руб.

Показатели

31.12.2011 г.

31.12.2012 г.

31.12.2013 г.

Реальный собственный капитал

42 216,00

64 164,00

84 788,00

Скорректированные внеоборотные активы

79 572,00

71 293,00

84 008,00

Скорректированные оборотные активы

57 067,00

74 116,00

76 872,00

Наличие собственных оборотных средств

-37 356,00

-7 129,00

780,00

Долгосрочные пассивы

0,00

0,00

0,00

Наличие долгосрочных источников формирования

запасов

-37 356,00

-7 129,00

780,00

Краткосрочные кредиты и заемные средства

28 016,00

30 000,00

50 181,00

Общая величина основных источников формирования

запасов

-9 340,00

22 871,00

50 961,00

Общая величина запасов

6 944,00

8 987,00

8 058,00

Излишек (+) или недостаток (-) собственных

оборотных средств

-44 300,00

-16 116,00

-7 278,00

Излишек (+) или недостаток (-) долгосрочных

источников формирования запасов

-44 300,00

-16 116,00

-7 278,00

Излишек (+) или недостаток (-) основных

источников формирования запасов

-16 284,00

13 884,00

42 903,00

Тип финансовой ситуации

000

001

001

Поскольку из трех вариантов расчета показателей покрытия

запасов и затрат собственными оборотными средствами по состоянию на 31.12.2013

г. положительное значение имеет только рассчитанный по последнему варианту (СОС3),

финансовое положение организации по данному признаку можно характеризовать как

неустойчивое. Несмотря на неудовлетворительную финансовую устойчивость, следует

отметить, что все три показателя покрытия собственными оборотными средствами

запасов и затрат за анализируемый период улучшили свои значения.

В целях анализа ликвидности рассчитаем коэффициенты

ликвидности компании (таблица 6).

Таблица 6. - Коэффициенты ликвидности компании

Показатели

Норм. огранич-я

31.12.2011 г.

31.12.2012 г.

31.12.2013 г.

Денежные средства, тыс. руб.

-

549

9 631

2 140

Краткосрочная дебиторская задолженность, тыс.

руб.

-

8 312

9 801

10 157

НДС по приобретенным ценностям, тыс. руб.

-

6 944

8 987

8 058

Запасы, тыс. руб.

-

41 262

45 697

56 517

Общая сумма активов, тыс. руб.

-

136 639

145 409

160 880

Скорректированные краткосрочные обязательства,

тыс. руб.

-

94 423

81 245

76 092

Коэффициент абсолютной ликвидности

>0,2

0,01

0,12

0,03

Коэффициент критической (срочной, быстрой,

текущей) ликвидности

>0,8

0,09

0,24

0,16

Коэффициент покрытия (текущей ликвидности)

>1

0,60

0,91

1,01

На конец анализируемого периода (31.12.2013 г.) значение

коэффициента текущей ликвидности (1,01) соответствует норме. При этом следует

отметить имевшую место положительную динамику - за год коэффициент вырос на

0,41. Следовательно, на конец 2013 года текущих активов компании достаточно для

покрытия краткосрочных долгов.

Для коэффициента быстрой ликвидности нормативным значением

является 0,8 и более. В данном случае его значение составило 0,16. Это

означает, что у ООО «Восстание-Авто» недостаточно активов, которые можно в

сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную

кредиторскую задолженность.

Ниже нормы, оказался коэффициент абсолютной ликвидности. Это

говорит о недостаточности высоколиквидных активов для погашения наиболее

срочной части краткосрочных долгов.

Анализ соотношения активов по степени ликвидности и

обязательств по сроку погашения показан в таблице 7.

Таблица 7. - Исследование ликвидности баланса за 2013 г.

Актив

Абсолютные величины, тыс. руб.

Удельные веса, %

Пассив

Абсолютные величины, тыс. руб.

Платежный излишек (+) или недостаток (-), тыс.

руб.

01.01.2013

31.12.2013

01.01.2013

31.12.2013

01.01.2013

31.12.2013

01.01.2013

31.12.2013

Наиболее ликвидные активы А1

9 631

2 140

6,6

1,3

Наиболее срочные обязательства П1

51 245

25 911

-41 614

-23 771

Быстрореализуемые активы А2

9 801

10 157

6,7 Краткосрочные пассивы П2

30 000

50 181

-20 199

-40 024

Медленнореализуемые активы А3

54 684

64 575

37,6

40,1

Долгосрочные пассивы П3

0

0

54 684

64 575

Трудно реализуемые активы А4

71 293

84 008

49,0

52,2

Постоянные пассивы П4

64 164

84 788

7 129

-780

Баланс

145 409

160 880

100,0

100,0

Баланс

145 409

160 880

0

0

Данные таблицы 7 показывают, что в течение всего

анализируемого периода предприятие не обладало абсолютной ликвидностью.

Наиболее ликвидные активы значительно меньше суммы кредиторской задолженности,

платежный недостаток в 2013 г. составил -23771 тыс. руб. Это говорит о том, что

в 2013 г. срочные обязательства предприятия не покрывались наиболее ликвидными

активами. В 2013 г. выявлен недостаток быстрореализуемых активов для покрытия

краткосрочных пассивов в сумме 40024 тыс. руб.

Медленно реализуемые активы были больше долгосрочных

пассивов, на 64575 тыс. руб. Превышение постоянных пассивов над

труднореализуемыми активами на 780 тыс. руб. свидетельствует о том, что

предприятие обладает собственными оборотными средствами в небольшом объеме.

Таким образом, у ООО «Восстание-Авто» баланс за рассматриваемый период не

является абсолютно ликвидным, поскольку наиболее ликвидные активы не покрывают

величину наиболее срочных обязательств (не выполняется первое условие

ликвидности баланса, по которому А1 ³ П1), не выполняется и

условие А2 ³ П2.

Таким образом, предприятие обладает высокими показателями

автономии, однако, в силу большого удельного веса внеоборотных активов,

платежеспособность предприятия нельзя охарактеризовать как высокую.

Далее рассмотрим основные финансовые результаты деятельности

ООО «Восстание-Авто» за анализируемый период.

Таблица 8. - Анализ финансовых результатов, тыс. руб.

Наименование показателя

2011 г.

2012 г.

2013 г.

Абс. прирост

Выручка от реализации

158425

221972

222721

64296

Себестоимость реализации товаров, продукции,

работ, услуг

123572

177756

184113

60541

Валовая прибыль

34853

44216

38608

3755

Прибыль от продаж

34853

44216

38608

3755

Проценты к уплате

15095

10487

11491

-3604

Прочие доходы

2

4871

11058

11056

Прочие расходы

32

12437

13593

13561

Прибыль (убыток) до налогообложения

19728

26163

24582

4854

Налог на прибыль

3118

4215

3958

840

Чистая прибыль

16610

21948

20624

4014

Совокупный финансовый результат

16610

21948

20624

4014

Из Отчета о финансовых результатах следует, что в течение

анализируемого периода организация получила прибыль от продаж в размере 20624

тыс. руб., что равняется 9,3% от выручки. По сравнению с аналогичным периодом

2011 г. прибыль от продаж выросла на 4014 тыс. руб.

По сравнению с 2011 г. в 2013 году выросла как выручка от

продаж, так и расходы по обычным видам деятельности (на 64296 и 60541 тыс. руб.

соответственно).

Полученная в течение 2013 года чистая прибыль зачисляется в

«Нераспределенная прибыль» (форма №1). Это значит, что организация в 2013 г. не

производила изъятие чистой прибыли в пользу собственников, 100% чистой прибыли

было реинвестировано в бизнес компании.

Исследуем показатели рентабельности предприятия (таблица 9).

Таблица 9. - Показатели рентабельности деятельности, %

Показатели рентабельности

2011 г.

2012 г.

2013 г.

Изменение 2013 к 2011, п.п.

Рентабельность продаж по прибыли от продаж

22,00

19,92

17,33

-4,66

Рентабельность продаж по EBIT

21,98

16,51

16,2

-5,78

Рентабельность продаж по чистой прибыли

(величина чистой прибыли в каждом рубле выручки)

10,48

9,89

9,26

-1,22

Прибыль от продаж на рубль, вложенный в

производство и реализацию продукции (работ, услуг)

28,2

24,87

20,97

-7,23

Коэффициент покрытия процентов к уплате (ICR)

2,31

4,22

3,36

1,05

Представленные в таблице 9 показатели рентабельности за год имеют

положительные значения как следствие прибыльности деятельности ООО

«Восстание-Авто» за данный период.

За 2013-й год организация по обычным видам деятельности

получила прибыль в размере 17 копеек с каждого рубля выручки от реализации. При

этом имеет место снижение рентабельности обычных видов деятельности по

сравнению с данным показателем за 2011 год. (-4,66 коп.).

Рентабельность, рассчитанная как отношение прибыли до

налогообложения и процентных расходов (EBIT) к выручке организации, за

анализируемый период (2013 г.) составила 16,2%. Это значит, что в каждом рубле

выручки ООО «Восстание-Авто» содержалось 16,2 коп. прибыли до налогообложения и

процентов к уплате.

Таблица 10. - Показатели рентабельности капитала, %

Показатель рентабельности

2011 г.

2012 г.

2013 г.

Изменение2013 к 2011

Рентабельность собственного капитала (ROE)

48,98

41,26

27,69

-21,29

Рентабельность активов (ROA)

13,47

15,56

13,47

0

Прибыль на инвестированный капитал (ROCE)

28,25

25,99

23,55

-4,7

Рентабельность производственных фондов

8,02

9,32

7,51

-0,51

Таким образом, за 2013-й год каждый рубль собственного

капитала организации принес чистую прибыль в размере 0,28 руб.

Значение рентабельности активов за последний год (13,4%)

можно характеризовать как положительное. В целом, отношение чистой прибыли к

величине среднегодовых активов было в 2013 году таким же, как и в 2011. Прибыль

на инвестированный капитал сократилась на 4,7 п.п., что указывает на некоторое

сокращение эффективности инвестирования в компанию. Рентабельность

производственных фондов за период снизилась на 0,51, что указывает на снижение отдачи

от операционных активов.

Об эффективности использования предприятием своих средств

судят по различным показателям деловой активности. Деловая активность

предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота

его средств. Наличие у предприятия достаточных оборотных средств

оптимальной структуры - необходимая предпосылка для его нормального

функционирования в условиях рыночной экономики. Поэтому на предприятии должно

проводиться нормирование оборотных средств, чьей задачей является создание

условий, обеспечивающих бесперебойность производственно-хозяйственной

деятельности предприятия.

Ускорение времени обращения оборотных средств способствует

повышению темпов расширенного воспроизводства. Чем быстрее будут реализованы

товары в сфере обращения, тем скорее средства вновь поступят в сферу

производства.

Далее выполним анализ деловой активности предприятия (таблица

11).

Анализ показателей оборачиваемости оборотных средств за

2011-2013 гг. свидетельствует о замедлении оборота на 0,1 или на 7 дней

вследствие опережающего роста оборотных активов в сравнении с увеличением

выручки. Таким образом, величина доходов на 1 руб. активов сократилась.

Сумма активов увеличилась за 2011-2013 годы на 29,9 млн. руб.

Оборачиваемость этого показателя выросла с 1,3 до 1,5 оборота в год. Период

оборота сократился на 33 дня. Это указывает на повышение отдачи от имущества

предприятия.

Оборачиваемость запасов за 2011-2013 гг. изменилась и

составила 82,4 дня или 4,4 оборота в год. Небольшим было замедление

оборачиваемости дебиторской задолженности, период оборота которой составил 16,1

дней в 2013 году против 15,8 дней в 2011 г.

Таблица 11. - Анализ показателей деловой активности

Показатель

Годы

Изменение 2013 г. к 2011 г., абсол.

Темп роста, %

2011 г.

2012 г.

2013 г.

2013 г. к 2012 г.

Выручка, тыс. руб.

158 425

221 972

222 721

64 296

100,3

Среднегодовая сумма всех активов, тыс. руб.

123 266

141 024

153 145

29 879

108,6

Среднегодовая стоимость ОС тыс. руб.

51 265

1 243

3 787

-47 478

304,7

Продолжение таблицы 11

Среднегодовые остатки оборотных средств, тыс.

руб.

50 694

65 592

75 494

24 800

115,1

Среднегодовые остатки запасов, тыс. руб.

36 262

43 480

51 107

14 845

117,5

Среднегодовая величина дебиторской задолженности,

тыс. руб.

6 940

9 057

9 979

3 039

110,2

Среднегодовая величина денежных средств и

краткосрочных финансовых вложений, тыс. руб.

548

5 090

5 886

5 338

115,6

Среднегодовая величина кредиторской

задолженности, тыс. руб.

61 339

58 826

38 578

-22 761

65,6

Среднегодовая величина кредитов и займов, тыс.

руб.

28 016

29 008

40 091

12 075

138,2

Среднегодовая величина скорректированных

обязательств, тыс. руб.

89 355

87 834

78 669

-10 686

89,6

Оборачиваемость всех активов, об.

1,3

1,6

1,5

0

92,4

Средний срок оборота всех активов, дней

280,1

228,7

247,5

-33

108,2

Фондоотдача (по первоначальной стоимости), тыс.

руб.

3,1

178,6

58,8

56

32,9

Оборачиваемость оборотных активов, оборотов

3,1

3,4

3

0

87,2

Средний срок оборота оборотных активов, дней

115,2

106,4

122

7

114,7

Оборачиваемость запасов (по выручке), оборотов

4,4

5,1

4,4

0

85,4

Средний срок оборота запасов, дн.

82,4

70,5

82,6

0

117,1

Оборачиваемость дебиторской задолженности,

оборотов

22,8

24,5

22,3

-1

91,1

Средний срок оборота дебиторской задолженности,

дн.

15,8

14,7

16,1

0

109,8

Оборачиваемость денежных средств и

краткосрочных финансовых вложений, об.

289,1

43,6

37,8

-251

86,8

Средний срок оборота денежных средств и

краткосрочных финансовых вложений, дн.

1,2

8,3

9,5

8

115,2

Коэффициент оборачиваемости кредиторской

задолженности, об.

2,6

3,8

5,8

3

153

Средний срок оборота кредиторской

задолженности, дн.

139,4

95,4

62,4

-77

65,4

Операционный цикл, дн.

98,2

85,2

98,7

1

115,9

Финансовый цикл, дн.

-41,2

-10,2

36,4

78

-356,6

Продолжительность операционного цикла в 2011-2013 годах

незначительно увеличилась с 98,2 до 98,7 дней. Однако, так как

продолжительность оборота кредиторской задолженности, изменилась, то общая

продолжительность финансового цикла возросла с -41,2 до 36,4 дней.

Соответственно, текущие финансовые потребности фирмы выросли.

Таким образом, показатели деловой активности имеют слабую

негативную динамику, что свидетельствует о незначительном снижении

эффективности работы компании.

Выполним проверку ООО «Восстание-Авто» на

наличие признаков несостоятельности и банкротства. Для анализа используем

методики:

- Федерального управления

по делам о несостоятельности (банкротстве) РФ;

- Сберегательного Банка РФ;

- Альтмана;

В таблице 12 рассчитаны показатели,

рекомендованные в методике Федерального управления по делам о несостоятельности

(банкротстве) (Распоряжение №31-р от 12.08.1994).

Значения коэффициентов указывают на отсутствие в ближайшее

время реальной возможности восстановить нормальную платежеспособность. При этом

необходимо отметить, что данные показатели неудовлетворительной структуры

баланса являются достаточно строгими, поэтому выводы на их основе следует

делать лишь в совокупности с другими показателями финансового положения

организации. Кроме того, в расчете не учитывается отраслевая специфика.

Таблица 12. - Признаки несостоятельности и

банкротства

Показатель

Значение показателя

Изменение

Нормативное значение

Соответствие фактического значения нормативному

на конец периода

01.01.2013 г.

31.12.2013

1. Коэффициент текущей ликвидности

0,91 +0,1

не менее 2

не соответствует

Продолжение таблицы 12

2. Коэффициент обеспеченности собственными

средствами

-0,1

0,01

+0,1

не менее 0,1

соответствует

3. Коэффициент восстановления платежеспособности

x

0,53

x

не менее 1

не соответствует

Таблица 13. - Анализ кредитоспособности

Показатель

Фактическое значение

Категория

Вес показателя

Расчет суммы баллов

Справочно: категории показателя

1 категория

2 категория

3 категория

Коэффициент абсолютной ликвидности

0,03

3

0,05

0,15

0,1 и выше

0,05-0,1

менее 0,05

Коэффициент промежуточной (быстрой) ликвидности

0,16

3

0,1

0,3

0,8 и выше

0,5-0,8

менее 0,5

Коэффициент текущей ликвидности

1,01

2

0,4

0,8

1,5 и выше

1,0-1,5

менее 1,0

Коэффициент наличия собственных средств

0,53

1

0,2

0,2

0,4 и выше

0,25-0,4

менее 0,25

Рентабельность продукции, %

0,21

1

0,15

0,15

0,1 и выше

менее 0,1

нерентаб.

Рентабельность деятельности предприятия, %

0,09

1

0,1

0,1

0,06 и выше

менее 0,06

нерентаб.

Итого

х

х

1

1,7

Далее выполним анализ кредитоспособности ООО «Восстание-Авто»

по методике Сбербанка России (утв. Комитетом Сбербанка России по предоставлению

кредитов и инвестиций от 30 июня 2006 г. №285-5-р). Данные приведены в таблице

13.

В соответствии с методикой Сбербанка заемщики делятся в

зависимости от полученной суммы баллов на три класса:

первоклассные - кредитование которых не вызывает сомнений

(сумма баллов до 1,25);

второго класса - кредитование требует взвешенного подхода

(свыше 1,25 но меньше 2,35);

третьего класса - кредитование связано с повышенным риском

(2,35 и выше).

В данном случае сумма баллов равна 1,7. Это значит, что

организация может рассчитывать на получение банковского кредита.

В качестве одного из показателей вероятности банкротства

организации ниже рассчитан Z-счет Альтмана:

счет = 1,2К1 + 1,4К2 + 3,3К3

+ 0,6К4 + К5 (11)

Расшифровка и расчет показателей приведены в таблице 14.

Таблица 14. - Расчет по модели Альтмана

Коэф-т

Расчет

Значение на 31.12.2013

Множитель

Произведение

К1

Отношение оборотного капитала к величине всех

активов

0,48

1,2

0,57

К2

Отношение нераспределенной прибыли и фондов

спец. назначения к величине всех активов

0,53

1,4

0,74

К3

Отношение фин. результата от продаж к величине

всех активов

0,24

3,3

0,79

К4

Отношение собственного капитала к заемному

1,69

0,6

1,01

К5

Отношение выручки от продаж к величине всех

активов

1,38

1

1,38

Z-счет Альтмана:

4,5

Предполагаемая вероятность банкротства в зависимости от

значения Z-счета Альтмана составляет:

,8 и менее - очень высокая;

от 1,81 до 2,7 - высокая;

от 2,71 до 2,9 - существует возможность;

от 3,0 и выше - очень низкая.

Для ООО «Восстание-Авто» значение Z-счета по состоянию на

31.12.2013 г. составило 4,5, это свидетельствует о низкой вероятности скорого

банкротства ООО «Восстание-Авто».

В целом по итогам анализа можно сделать следующие выводы

благодаря достаточно высокой рентабельности предприятие

наращивает собственный капитал и улучшает структуру источников финансирования;

кроме того компания заменяет кредиторскую задолженность более

устойчивым источником - краткосрочными банковскими кредитами;

низколиквидная структура активов обеспечивает сохранение

рисков утраты платежеспособности даже в условиях улучшения структуры

финансирования бизнеса;

у предприятия в 2013 году сократилась прибыльность и

рентабельность деятельности, что привело к уменьшению чистой прибыли;

деловая активность организации также сократилась на фоне

роста инвестиций в запасы.

Таким образом, компании можно порекомендовать:

разработать мероприятия, направленные на повышение финансовых

результатов деятельности;

разработать мероприятия, направленные на экономию оборотного

капитала;

заменить краткосрочные кредиты долгосрочными для повышения

платежеспособности;

Конкретные мероприятия по улучшению финансового состояния ООО

«Восстания-Авто» будут рассмотрены в третьей части выпускной квалификационной

работы.

Увеличение финансовых результатов является важным

направлением улучшения финансового состояния предприятия в долгосрочной

перспективе. Повышение прибыльности компании позволяет обеспечить ускоренное

накопление собственного капитала, что позволяет сокращать долю неустойчивых

обязательств, таких как краткосрочные кредиты и кредиторская задолженность.

Важным направление повышения прибыли является сокращение

расходов. Это особенно актуально в существующих условиях поскольку в 2014 году

объемы продаж автомобилей стали сокращаться.

Одним из видов расходов, которые можно сократить являются

расходы на коммунальные услуги (тепло и электроэнергию). Автосалон представляет

собой отапливаемые помещения общей площадью 1058 кв. м. Суммы денежных средств,

затраченные на электроснабжение и отопление приведены в таблице 15.

Таблица 15. - Расходы на отопление и освещение автосалона в

2013 году

Показатель

Значение

установленная мощность, кВт.

120

Энергопотребление, кВт./ч.

299520

время работы автосалона в год, часов

3600

среднее энергопотребление

83,2

цена за 1 кВт./ч. С НДС

4,90

цена за 1 кВт./ч. Без НДС

4,15

расходы на электроэнергию без НДС, тыс. руб.

1244

расходы на отопление, гКал.

789

цена с НДС, тыс. руб./гКал.

1,7

цена без НДС, тыс. руб./гКал.

1,44

расходы на отопление без НДС, тыс. руб.

1137

Совокупные расходы на отопление и

электроснабжение без НДС, тыс. руб.

2380

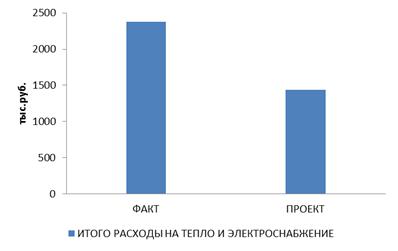

Фактические расходы ООО «Восстание-авто» на отопление и

освещение составили 2380 тыс. руб. без НДС.

Рассмотрим возможность сократить затраты по данным статьям

путем изменения схемы энергообеспечения за счет приобретения и монтажа газовой

электростанции на основе газопоршневого когенерационного электроагрегата

АП-100.

Данное оборудование предназначено для организации электро и

теплообеспечения небольших предприятий при условнии возможности подключения к

магистральным газовым сетям. Такая возможность у предприятия есть.

Когенерационный электроагрегат представляет собой

энергетическую установку, в состав которой входят:

- газопоршневой электроагрегат

(мотор-генератор);

- теплоутилизационное оборудование;

- внутреннее газооборудование;

- система управления, контроля и защиты;

- система жизнеобеспечения;

- вспомогательное оборудование, необходимое

для обеспечения работы электроагрегата.

Все оборудование агрегата смонтировано в утепленном

блок-контейнере.

Оборудование позволит обеспечить предприятие электроэнергией

в объеме 3600*100 = 360 тыс. часов за 3600 часов наработки и теплом в объеме

0,5 гКал.час.

Определим расходы на эксплуатацию агрегата.

Расходы на газ рассчитываются по формуле:

Рг = ЧР*Ц*Н (12)

где: ЧР - часовой расход;

Ц - цена;

Н - наработка в год.

Расчет показан в таблице 16/

Таблица 16 - Расчет расходов на потребление газа

Показатель

Значение

наработка за год, час.

3600

расход газа, куб. м./час.

35

расход газа всего, куб. м.

126000

цена газа с НДС, руб./куб. м.

5

цена газа без НДС, руб./куб. м.

4,2

расходы на газ, без НДС, тыс. руб.

534

Расчет расходов на технические жидкости выполняется по

формуле:

Ррм = Нр*Цм, (13)

где: Нр - норма расходов;

Цм - цена, руб.

Расчет приведен в таблице 17.

Таблица 17 - Расчет расходов на технические жидкости

Статья расходов

Масло

Антифриз

Всего

норма расхода технических жидкостей, л./год.

400

60

-

цена с НДС, тыс. руб./л.

0,15

0,9

-

цена без НДС, тыс. руб./л.

0,13

0,76

-

расход, тыс. руб. без НДС

51

46

97

Расходы на ремонт определены исходя из данных производителя

электростанции и составляют в среднем 45 руб. в расчете на 1 час работы.

Расчет расходов на ремонт рассчитаны в таблице 18.

Таблица 18 - Расчет расходов на ремонт

Показатель

Значение

норма расходов на ремонт на 1 ч. работы с НДС,

руб.

45

норма расходов на ремонт - на 1 ч. работы без

НДС, руб.

38

наработка за год, час.

3600

расходы на ремонт за год без НДС, тыс. руб.

136,8

Обслуживанием электростанции будет заниматься штатный

электрик за доплату 10 тыс. руб./мес. Расходы на обслуживание будут равны сумме

дополнительной заработной платы с учетом взносов в социальные фонды. Их

величина будет рассчитываться по формуле:

Роб = ЗП*12*(1+%ВЗФ), (14)

где: ЗП заработная плата;

%ВЗФ - ставка взносов в социальные фонды и страхование от

несчастных случаев.

Роб = 10*12*(1+0,302) = 156 тыс. руб.

Амортизация определяется исходя из величины инвестиций (без

НДС) и срока полезного использования (72 мес.) в соответствии с Постановлением

от 1 января 2002 г. №1 «О классификации основных средств, включаемых в

амортизационные группы». На предприятии в учетной политике установлен линейный

способ начисления амортизации.

Расчет производится по формуле:

АО = КВ/СПИ, (15)

где: КВ - капитальные вложения;

СПИ - срок полезного использования.

Амортизационные отчисления в расчете на год приведены в

таблице 18.

Таблица 18. - Амортизационные отчисления

Показатель

Сумма с НДС, тыс. руб.

Сумма без НДС, тыс. руб.

Амортизационные отчисления, тыс. руб.

Стоимость оборудования

2700

2288

Работы, связанные с доставкой и установкой

оборудования, в т.ч.

950

805

заливка фундамента

250

212

доставка

100

85

обвязка

300

254

подключение газа

300

254

Итого

3650

3093

515,5

Таким образом, величина амортизационных отчислений равна

515,5 тыс. руб./год.

Эффект от внедрения мероприятия равен разнице между

фактическими и проектными расходами на снабжение предприятия

Расчет экономического эффекта показан в таблице 19 и на

рисунке 8.

Таблица 19. - Расчет экономического эффекта от мероприятия,

тыс. руб.

Показатель

Факт

Проект

Изменение

Расходы на электроэнергию (сторонний поставщик)

1244

-

-

Расходы на отопление (ТЭЦ)

1137

-

-

Расходы на газ (сторонний поставщик)

-

534

-

Расходы на масло

-

51

-

Расходы на антифриз

-

46

-

Расходы на запасные части

-

137

-

Расходы на обслуживание (штатный электрик на

1/2 ставки)

-

156

-

Амортизация

-

516

-

Итого расходы на тепло и электроснабжение

2380

1439

941

Расходы на тепло и электроснабжение тыс. руб.

Далее рассчитаем окупаемость проекта (в месяцах) по формуле:

СО = КВ/(∆Р*(1-НП)+АО)*12, (16)

где: КВ - капитальные вложения;

∆Р - сумма уменьшения расходов на тепло и

электроснабжение (экономия);

НП - ставка налога на прибыль;

АО - амортизационные отчисления.

CО = 3093/(941*(1-0,155)+516)*12 = 28 мес.

Таким образом, проект окупится за 28 мес.

Как видно из таблицы, в результате предложенного мероприятия,

расходы на обеспечение предприятия теплом и электрической энергией сократятся

на 941 тыс. руб. или почти на 40%.

Потребность в оборотном капитале обуславливает компанию

привлекать дополнительные средства и, следовательно ухудшать структуру

обязательств. Соответственно снижение потребности в оборотном капитале

обеспечивает компанию финансовыми ресурсами для погашения наименее устойчивых

обязательств.

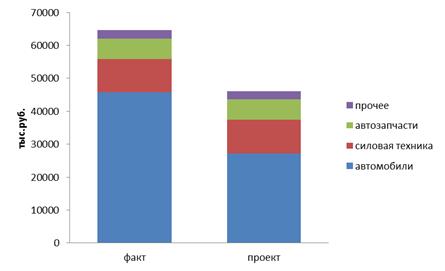

В структуре оборотных активов компании наибольший удельный

вес имеют запасы, так как предприятие является торговым. Состав запасов

показана в таблице 20.

Таблица 20. - Состав запасов предприятия на 31.12.2013

Товар

Цена закупочная, тыс. руб.

Запас, шт.

Запас, тыс. руб.

Автомобили, в т.ч.

Civic 4D

Civic 5D

747

5

3735

CR-V

782

8 Accord

1008

10

10080

CrossTour

1121

5

5605

Pilot

1638

6

9828

Силовая техника

1697

6

10182

Автозапчасти

-

-

10124

Прочее

-

-

6244

ИТОГО

х

х

2521

64575

Сумма 64575 т.р. равна остатку запаса по балансу (таблица 2)

На этапе спада рынка для компании будет целесообразным

сократить запас автомобилей для высвобождения части оборотного капитала. В

качестве норматива примем значение 1/6 от величины годовых продаж. (норма

запаса 60 дней). Расчет приведен в таблице 21.

Таблица 21. - Расчет проектной величины запаса

Марка автомобиля

Объем продаж годовой, шт.

Норматив, дней

Запас, проектный, шт.

Civic 4D

25

60

4

Civic 5D

34

60

6

CR-V

26

60

4

Accord

14

60

2

CrossTour

33

60

5

Pilot

20

60

3

Запас будет сокращен путем сокращения количества машин на

складе и в выставочном зале. Какие-либо специальные меры по ускоренной

распродаже машин проводиться не будут. По мере распродажи складского запаса,

новый запас будет формироваться из расчета меньшего количества автомобилей.

Величина высвобождения оборотного капитала рассчитывается по

формуле: (17)

∆ОК= ∑Ц*(Зф-Зпр), (17)

где: Зф - фактический запас;

Зпр - проектный запас.

Расчет показан в таблице 22 и на рисунке 9.

Таблица 22. - Расчет уменьшения величины запаса

Товар

Закупочная цена без НДС, тыс. руб.

Запас, шт.

Запас, без НДС тыс. руб.

факт

проект

факт

проект

изменение

Автомобили

45686

27235

-18451

в т.ч.

0

Civic 4D

747

5

4

3735

2988

-747

Civic 5D

782

8

6

6256

4692

-1564

CR-V

1008

10

4

10080

4032

-6048

Accord

1121

5

2

5605

2242

-3363

CrossTour

1638

6

5

9828

8190

-1638

Pilot

1697

6

3

10182

5091

-5091

Силовая техника

10124

10124

0

Автозапчасти

6244

6244

0

Прочее

2521

2521

0

ИТОГО

64575

46124

-18451

Величина уменьшения запасов, тыс. руб.

Как видно из данных рисунка и таблицы 22, сокращение запасов

позволит снизить сумму оборотного капитала на 18451 тыс. руб. и улучшить

показатели финансового состояния предприятия.

Высвобожденная сумма будет использована на финансирование

приобретения газовой электростанции в сумме 3093 т.р. (без НДС), а также

погашение краткосрочных кредитов в сумме 18451-3093 = 15358 т.р. Ставка по

кредиту предприятия составляет 14%. Соответственно, годовые процентные издержки

сократятся на сумму 14%*15358 = 2150 т.р.

Выполним оценку влияния проекта на финансовые результаты и

финансовое состояние компании.

В первую очередь определим влияние мероприятий на финансовый

результат компании. Для этого выполним прогноз финансовых результатов в таблице

25 и на рисунке 10

Таблица 25. - Влияние мероприятий на финансовые результаты

компании, тыс. руб.

Показатель

2013 г.

Проект

Изменение

абсолютное, т.р.

отностительное, %

Выручка (нетто) от реализации

222721

222721

0

0,0

Себестоимость реализации товаров, продукции,

работ, услуг

184113

183172

-941

-0,5

Валовая прибыль

38608

39549

941

2,4

Коммерческие расходы

-

-

-

-

Управленческие расходы

-

-

-

-

Прибыль (убыток) от реализации

38608

39549

941

2,4

Проценты к уплате

11491

9341

-2150

-18,7

Прочие доходы

11058

11058

0

0,0

Прочие расходы

13593

13593

0

0,0

Прибыль (убыток) до налогообложения

24582

27673

3091

12,6

Налог на прибыль

3958

4289

331

8,4

Прибыль (убыток) от обычной деятельности

20624

23384

2760

13,4

Чистая прибыль

20624

23384

2760

13,4

Величина изменения финансовых результатов, тыс. руб.

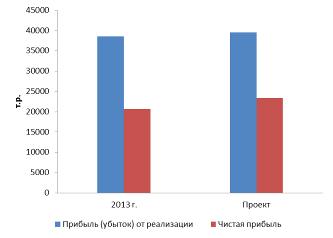

Как следует из таблицы 25 и рисунка 6, предложенные

мероприятия обуславливают рост прибыли от продаж на 2,4% и увеличение чистой

прибыли на 13,4% или 2760 тыс. руб. в сравнении с прогнозом, основанном на

инерционном сценарии (без учета дополнительных мероприятий).

Далее выполним моделирование прогнозного баланса на года,

исходя из следующих соотношений:

- собственный капитал увеличивается на

величину прироста чистой прибыли в размере 23384 тыс. руб.;

- основные средства увеличиваются на

величину равную остаточной стоимости капитальных вложений т.е. первоначальной

стоимости за вычетом амортизации за 1 год (3093-516 = 2577 тыс. руб.);

- запасы сокращаются на 18451 тыс. руб.;

- краткосрочные кредиты сокращаются на

величину 15358 т.р.

- остаток денежных средств изменяется для

балансирования изменений в финансовом состоянии.

Расчет показан в таблице 25.

Таблица 25. - Влияние мероприятий на баланс компании, тыс.

руб.

Показатель

2013 г.

Проект

Изменение

абсолютное, т.р.

отностительное, %

Активы предприятия

1. Внеоборотные активы - всего, в т.ч.:

84008

86585

2577

3,07

нематериальные активы

376

376

376

100,00

основные средства

83632

86209

2577

3,08

2. Оборотные активы - всего, в т.ч.:

76872

82321

5449

7,09

в том числе запасы и затраты

64575

46124

-18451

-28,57

дебиторская задолженность

10157

10157

0

0,00

краткосроч. финансовые вложения

-

-

-

-

денежные средства

2140

26040

23900

1116,82

ИТОГО имущество

160880

168906

8026

4,99

Обязательства предприятия

1. Реальный собственный капитал

84788

108172

23384

27,58

2. Долгосрочные кредиты и займы

-

-

-

-

Продолжение таблицы 25

3. Краткосрочные обязательства

76092

60734

-15358

-20,18

Краткосрочные кредиты

50181

34823

-15358

-30,61

Кредиторская задолженность

25911

25911

0

0,00

Всего заемный капитал

76092

60734

-15358

-20,18

ИТОГО капитал

160880

168906

8026

4,99

Далее, по данным фактического и прогнозных балансов

рассчитаем коэффициенты, характеризующие финансовое состояние и сделаем вывод

об его изменении (таблица 26).

Таблица 26. - Влияние мероприятий на показатели финансового

состояния

Показатель

2013 г.

Проект

Изменение

абсолютное, т.р.

отностительное, %

коэффициенты финансовой устойчивости и платежеспособности

Коэффициент автономии

0,53

0,64

0,11

20,84

Коэффициент финансового левериджа

0,59

0,32

-0,27

-45,44

Коэффициент обеспеченности собственными

оборотными средствами

0,01

0,26

0,25

2522,30

Коэффициент покрытия инвестиций

0,53

0,64

0,11

20,84

Коэффициент маневренности собственного капитала

0,01

0,20 1895,62

Коэффициент мобильности имущества

0,48

0,49

0,01

1,54

Коэффициент мобильности оборотных средств

0,03

0,32

0,29

954,41

Коэффициент обеспеченности запасов

0,01

0,47

0,46

4580,21

Коэффициент краткосрочной задолженности

1

1,00

0,00

0,00

коэффициенты ликвидности

Коэффициент текущей (общей) ликвидности

1,01

1,36

0,35

34,20

Коэффициент быстрой (промежуточной) ликвидности

0,16

0,60

0,44

272,50

Коэффициент абсолютной ликвидности

0,03

0,43

0,40

1329,18

Как видно из таблицы 26, большинство показателей,

характеризующих финансовое состояние предприятия увеличились. В частности,

коэффициент автономии вырос с 0,53 до 0,64, коэффициент обеспеченности

собственными оборотными средствами составил 0,26, что на 0,25 больше

фактического значения на конец 2013 года. Выросли и показатели ликвидности.

Важнейший из них - коэффициент текущей ликвидности вырос с 1,09 до 1,36.

Изменение коэффициентов показано на рисунке 11

Рисунок 11 - Изменение финансовых коэффициентов

Таким образом, предложенные мероприятия положительно повлияли

на финансовое состояние предприятия, что свидетельствует об их эффективности.

Выводы и предложения

В настоящей работе выполнено исследование финансового

состояния ООО «Восстания Авто» с целью разработки мероприятий по улучшению

финансового состояния компании.

Актуальность выбранной темы работы обусловлена важностью

эффективного управления финансовым состоянием предприятия для обеспечения его

конкурентоспособности, инвестиционной привлекательности, потенциала делового

сотрудничества предприятия. Результаты анализа характеризуют надежность

предприятия как заемщика и партнера, налогоплательщика и работодателя.

Цель выпускной квалификационной работы - разработка

мероприятий по улучшению финансового состояния ООО «Восстание - Авто».

Объектом исследования является ООО «Восстания Авто».

Предприятие осуществляет торговлю автомобилями Honda через принадлежащий ей

автосалон «Honda на Восстания».

Предприятие является официальным дилером бренда «Honda» и реализует следующую

продукцию:

- легковые автомобили;

- мототехнику (скутеры, мотоциклы);

- силовую технику (мотокультиваторы,

сенокосилки, лодочные моторы, мини-электростанции и т.п.);

- аксессуары и запасные части к производимой

продукции;

- запасные части;

- сервис и кузовной ремонт;

- другие услуги.

Технико-экономические показатели компании возросли даже в не

слишком удачном для автомобильного рынка 2013 году. Сохранение выручки удалось

обеспечить за счет развития сервисного обслуживания. При этом прибыль

увеличилась по сравнению с 2011 годом на 24,17%, выручка выросла на 40,58%.

Численность персонала увеличилась на 4 человека. Показатели эффективности

использования капитала достигают лучших значений в 2012 году. В 2013 году

показатели фондоотдачи и фондоемкости сократились, фондовооруженность, тем не

менее, стабильно возрастает.

В целом по итогам анализа финансового состояния компании были

сделаны следующие выводы:

благодаря достаточно высокой рентабельности предприятие

наращивает собственный капитал и улучшает структуру источников финансирования;

кроме того компания заменяет кредиторскую задолженность более

устойчивым источником - краткосрочными банковскими кредитами;

низколиквидная структура активов обеспечивает сохранение

рисков утраты платежеспособности даже в условиях улучшения структуры

финансирования бизнеса;

у предприятия в 2013 году сократилась прибыльность и

рентабельность деятельности, что привело к уменьшению чистой прибыли;

деловая активность организации также сократилась на фоне

роста инвестиций в запасы.

С учетом выводов, компании было рекомендовано:

разработать мероприятия, направленные на повышение финансовых

результатов деятельности;

разработать мероприятия, направленные на экономию оборотного

капитала.

Потребность в оборотном капитале обуславливает компанию

привлекать дополнительные средства и, следовательно ухудшать структуру

обязательств. Соответственно снижение потребности в оборотном капитале

обеспечивает компанию финансовыми ресурсами для погашения наименее устойчивых

обязательств.

В структуре оборотных активов компании наибольший удельный

вес имеют запасы, так как предприятие является торговым. На этапе спада рынка

для компании будет целесообразным сократить запас автомобилей для высвобождения

части оборотного капитала. Сокращение запасов автомобилей позволит снизить

сумму оборотного капитала на 18451 тыс. руб. и часть высвобожденных средств

направить на приобретение нового оборудования. Остаток будет направлен на

погашение кредита, что позволит сократить процентные издержки на 2150 т.р.

В рамках сокращения расходов предложено снизить предприятия

на тепло и энергию путем изменения схемы энергообеспечения за счет приобретения

и монтажа газовой электростанции на основе газопоршневого электроагрегата

АП-100.

Данное оборудование предназначено для организации электро и

теплообеспечения небольших предприятий при условнии возможности подключения к

магистральным газовым сетям. Такая возможность у предприятия есть.

Оборудование позволит обеспечить предприятие электроэнергией

в объеме 360 тыс. часов и теплом в объеме 0,5 гКал./час.

Расчет показали, что в результате предложенного мероприятия,

расходы на обеспечение предприятия теплом и электрической энергией сократятся

на 941 тыс. руб. или почти на 40%.

Проект окупится за 28 месяцев.

Оценка совокупного экономического эффекта показала, что

предложенные мероприятия обуславливают рост прибыли от продаж на 2,4% и

увеличение чистой прибыли на 13,4% или 2760 тыс. руб.

Большинство показателей, характеризующих финансовое состояние

предприятия улучшили свои значения. В частности, коэффициент автономии вырос с

0,53 до 0,64, коэффициент обеспеченности собственными оборотными средствами

составил 0,26, что на 0,25 больше фактического значения на конец 2013 года.

Выросли и показатели ликвидности. Важнейший из них - коэффициент текущей

ликвидности вырос с 1,09 до 1,36.

Таким образом, предложенные мероприятия положительно повлияли

на финансовое состояние предприятия, что свидетельствует об их эффективности

относительно поставленной цели работы.

Список литературы

1. Гражданский

кодекс РФ, часть I, утвержденная 30.11.1994 г. №51-ФЗ (в ред. от 14.11.2013 г.)

// СПС Консультант Плюс

. Налоговый

кодекс РФ, часть II, утвержденная 05.08.2000 г. №117-ФЗ (в ред. от 28.12.2013

г.) (с изм. и доп., вступ. в силу с 30.01.2014) // СПС Консультант Плюс

. Федеральный

закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ (в ред. от 28.12.2013

г.) // СПС Консультант Плюс

. Федеральный

закон «О несостоятельности (банкротстве)» от 26.10.2002 г. №127-ФЗ (в ред. от

12.03.2014 г.) // СПС Консультант Плюс

. Федеральный

закон от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью» (ред.

от 29.12.2012) // СПС Консультант Плюс

. Постановление

Правительства РФ от 25.06.2003 №367 «Об утверждении Правил проведения

арбитражным управляющим финансового анализа» // Собрание законодательства РФ,

30.06.2003, №26, ст. 2664.

. Постановление

Правительства РФ от 21.04.2006 г. №104 «О группировке объектов в соответствии с

угрозой банкротства для стратегически важных объектов» (в ред. от 13.12.2011

г.) // СПС Консультант Плюс

. Приказ

Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению

бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (в ред.

от 24.12.2010) // СПС Консультант Плюс

. Приказ

Минфина России от 06.10.2008 №106н «Об утверждении положений по бухгалтерскому

учету» (в ред. от 18.12.2012) // СПС Консультант Плюс

. Приказ

Минфина РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации» (ПБУ 4/99)» (в ред. от 08.11.2010) //

СПС Консультант Плюс

. Приказ

Минфина России от 06.05.1999 №32н «Об утверждении Положения по бухгалтерскому

учету «Доходы организации» ПБУ 9/99» (в ред. от 27.04.2012) // СПС Консультант

Плюс

. Приказ

Минфина России от 06.05.1999 №33н «Об утверждении Положения по бухгалтерскому

учету «Расходы организации» ПБУ 10/99» (в ред. от 27.04.2012) // СПС

Консультант Плюс

. Приказ

Минфина РФ от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкции по его

применению» (в ред. от 08.11.2010) // СПС Консультант Плюс

. Абрютина

М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия:

учебно - практическое пособие. - М.: «Дело и Сервис», 2008. с. 37.

. Артеменко

В.Г., Беллендир М.В. Финансовый анализ. - М.: ДИС, 2010.

. Анализ

в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева,

С.И. Крылов. М: Финансы и статистика; ИНФРА-М, 2008. с. 62.

. Баканов

М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., доп. и

перераб. М., 2008.

. Балабанов,

И.Т. Финансовый анализ и планирование хозяйствующего субъекта. М.: Финансы и

статистика, 2006. - 208 с.

. Бобылева

А.З. Финансовый менеджмент: проблемы и решения - М.: Дело, 2012. - 336 с.

. Богатин,

Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций: Учеб. пособие.

М.: Финансы, ЮНИТИ-ДАНА, 2007 - 215 с.

. Васильева

Л.С. Финансовый анализ. М.: КНОРУС, 2012.

. Виленский

А.В. Малый и средний бизнес в крупном мегаполисе. Учебное пособие. - М.:

Издательский дом Международного университета в Москве, 2012. С. 49.

. Гаврилова

А.Н., Попов А.А. Финансы организаций (предприятий): Учебник. 3-е изд., перераб.

и доп. М., 2007.

. Донцова

Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд. -

М.: Дело и сервис. - 2007.

. Ефимова

О.В., Мельник М.В. Анализ финансовой отчетности. Учебное пособие для вузов. -

М.: Омега - Л, 2011. - 314 с.

. Илышева

Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой организации:

Учеб.пособие для студентов вузов, обучающихся по специальности «Бухгалтерский

учет, анализ и аудит». М.: ЮНИТИ-ДАНА, 2010.

. Ковалев

В.В. Финансовый анализ. М.: Финансы и статистика, 2008. - 510 с.

. Ковалев

В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. -

М.: ООО «ТК Велби», 2012. - 1024 с.

. Кравченко

Л.И. Анализ финансового состояния предприятия. Мн.: ПКФ «Экаунт», 2009.

. Крейнина

М.Н. Финансовое состояние предприятия. Методы оценки. - М.: ДИС, 2007. с. 239

. Любушкин

Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности

предприятия: Учеб. пособие для вузов / Под ред. проф. Н.Г. Любушкина. М., 2010.

. Нешитой

А.С. Финансы и кредит: Учебник. - 2-е изд., перераб. и доп. - М.:

Издательско-торговая корпорация «Дашков и К˚», 2010. - 572 с.

. Русак

Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справ. пособие.

Минск, 2010.

. Савицкая

Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 5-ое изд.,

перераб. и доп.-М.: ИНФРА-М, 2009. с. 116.

. Скамай

Л.Г., Трубочкина М.И. Экономический анализ деятельности предприятия. - М.:

ИНФРА-М, 2009. с. 17.

. Финансы

организаций: Учебник для вузов / Под ред. проф. Н.В. Колчиной. М.: ЮНИТИ-ДАНА.

2009 - 357 с.

. Шеремет

А.Д. Комплексный анализ хозяйственной деятельности. - М.: ИНФРА-М. - 2008.

. Шеремет

А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих

организаций 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. - 208 с

. Шишкоедова

Н. Общие требования: организация и ведение бухгалтерского учета // Налоговый

вестник. 2012. №11. С. 18 - 32.

2.2

Анализ имущества и обязательств

2.3

Анализ платежеспособности и ликвидности предприятия

.4

Анализ прибыли и рентабельности компании

2.5

Анализ деловой активности предприятия

2.6

Оценка вероятности банкротства

3.

Пути улучшения финансового состояния ООО «Восстание - Авто», г. Пермь

.1

Увеличение финансовых результатов

3.2

Снижение потребностей в оборотном капитале

.3

Расчет влияния мероприятий на финансовое состояние предприятия