Материал: Анализ финансового состояния как инструмент управления бизнесом

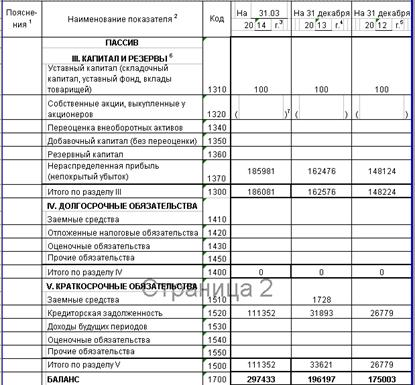

Коэффициент автономии значительно снизился - на 0, 20. Если на 31.12.2013 г. собственные средства предприятия составляли 83% в общем капитале, то к 31.12.2014 г. данный показатель составил 63%. На каждую 1 000 руб. собственных средств, предприятие привлекло на 31.12.2013 г. 210 руб., а на 31.12.2014 г. 600 руб., рост составил 390 руб.

Это свидетельствует об увеличении финансовой зависимости предприятия, и если эта тенденция сохранится, то данный показатель может приблизиться к критическому значению. В целом на основе данных проведенного анализа можно сделать вывод, что предприятие находится в неустойчивом финансовом положении.

Для подтверждения этого вывода в таблице 6 представлен анализ финансовой

устойчивости по величине излишка (недостатка) собственных оборотных средств.

Таблица 6 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств, тыс.руб.

|

Показатель собственных оборотных средств (СОС) |

на 31.12.2013 |

на 31.12.2014 |

Излишек (недостаток) |

|

|

|

|

|

на 31.12.2013 |

на 31.12.2014 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

46 576 |

- 8 417 |

2 479 |

-63 711 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов) |

46 576 |

- 8 417 |

2 479 |

-63 711 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

48 304 |

- 8 417 |

4 207 |

- 63 711 |

Проведенные расчеты свидетельствуют, что на 31.12.2013 финансовое состояние предприятия было абсолютно устойчивым. Однако, в 2014 г. были осуществлены значительные финансовые вложения в приобретение основных средств, что привело к недостатку собственных оборотных средств. В 2014 г. предприятие краткосрочных и долгосрочных кредитов и займов не привлекало. В результате по всем трем показателям собственных оборотных средств имеют место отрицательные значения. Финансовое состояние может быть оценено как неустойчивое.

Далее произведем расчет показателей ликвидности предприятия (см. табл.

7).

Таблица 7 - Показатели ликвидности предприятия

|

Показатели |

Сумма, тыс. руб. |

отклонение (+, -) |

|

|

|

на 31.12.2013 |

на 31.12.2014 |

|

|

1. Оборотные активы |

80 197, 0 |

102 935, 0 |

+ 22 738, 0 |

|

1.1. запасы и затраты |

44 097, 0 |

55 294, 0 |

+ 11 197, 0 |

|

1.2.финансовые вложения |

10643 |

12697 |

+ 2 054, 0 |

|

1.3. денежные средства |

20941 |

7612 |

- 13 329, 0 |

|

2. Краткосрочные обязательства |

33 621, 0 |

111 352, 0 |

+ 77 731, 0 |

|

3. Коэффициент текущей ликвидности |

2, 39 |

0, 92 |

- 1, 5 |

|

4. Коэффициент промежуточной ликвидности |

1, 07 |

0, 43 |

- 0, 65 |

|

5. Коэффициент абсолютной ликвидности |

0, 94 |

0, 18 |

- 0, 76 |

Как видно из табл. 21, коэффициент текущей ликвидности на конец года снизился на 1, 5 и составил 0, 92 при минимальном значении от 1 до 2. Значение коэффициента промежуточной ликвидности далеко не достигает норматива. На конец 2014 г. он составил лишь 0, 43 при минимальном нормативе - 0, 7.

Сравнивая изменение коэффициентов текущей и промежуточной ликвидности можно сделать вывод о росте запасов и о замедлении оборота капитала. Платежеспособность предприятия считается нормальной, если оно в каждый момент только за счет денежных средств может погасить не менее 20% имеющейся задолженности. В нашем случае коэффициент абсолютной ликвидности стремится на конец 2014 г. к нормативу и составляет 0, 18. В целом отмечается резкое падение показателей ликвидности предприятия на конец 2014 г. по сравнению с его началом. Низкая ликвидность баланса является сигналом о возникновении трудностей с погашением задолженности.

- снижение удельного веса абсолютно ликвидных активов в 2014 г. на 9, 2 п.п., что ухудшает ликвидность баланса предприятия и платежеспособность предприятия. Данный вывод подтвержден анализом ликвидности баланса и показателей платежеспособности. Баланс предприятия не является абсолютно ликвидным; на предприятии имеет место недостаток денежных средств и финансовых вложений для оплаты наиболее срочных обязательств. Кроме того, на конец 2014 г. сложилась ситуация, при которой сумма срочных обязательств превысила сумму всех оборотных активов, то есть не обеспечивается резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Долги предприятия могут быть не погашены своевременно, предприятие можно признать временно неплатежеспособным, а структуру баланса неудовлетворительной. Все коэффициенты платежеспособности не соответствуют нормативным значениям;

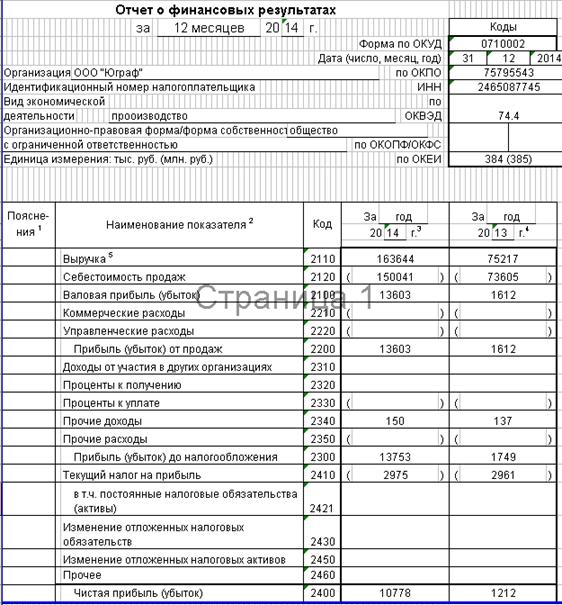

- рост дебиторской задолженности в 2014 г. более, чем в 37 раз и увеличение удельного веса этой статьи баланса на 3, 6 п.п. пункта. Такая ситуация обусловлена кредитной политикой предприятия, предусматривающей предоставление заказчикам отсрочки платежа. С одной стороны, это мера направлена на привлечение покупателей и заказчиков и вызвана высокой конкуренцией на рынке. Но, с другой стороны, активное кредитование покупателей и заказчиков выводит средства из оборота и негативно отражается на платежеспособности ООО «Юграф». Неэффективность управления дебиторской задолженностью подтвердил анализ деловой активности. В 2014 г. имеет место значительное замедление оборачиваемости дебиторской задолженности: на 12 дней, или на 120 %;

- в 2014 г. были осуществлены значительные финансовые вложения в приобретение основных средств, что привело к недостатку собственных оборотных средств. В 2014 г. предприятие краткосрочных и долгосрочных кредитов и займов не привлекало. Финансовое состояние может быть оценено как неустойчивое;

- значительное увеличение (практически в 3, 5 раза) кредиторской задолженности. Основной причиной столь существенного роста кредиторской задолженности явились несвоевременные платежи дебиторов (покупателей и заказчиков), что повлекло отсутствие на предприятии достаточных средств для оплаты по счетам кредиторов.

Таким образом, для ООО «Юграф» актуальна проблема поиска путей улучшения финансового состояния.

На наш взгляд улучшения финансового состояния предприятия можно достичь за счет реализации следующих мероприятий:

1. Разработка шкалы рейтинга оценки оптовых покупателей в целях управления дебиторской задолженностью. Предлагаемый механизм управления дебиторской задолженностью включает следующие этапы: общий анализ дебиторской задолженности, распределение задолженности по срокам возникновения; оценка кредитной истории и финансового состояния покупателей и заказчиков; определение бальных оценок кредитоспособности дебиторов в соответствии с разработанной шкалой; определение интегральной бальной оценки кредитоспособности дебитора; определение рейтинга дебитора на основе балльной оценке. Рейтинг отражает уровень риска предприятия при отгрузке продукции в кредит данному дебитору; определение условий оплаты в зависимости от рейтинга дебитора. Предлагается применение дробной шкалы скидок за досрочную оплату. Элементом расчетной базы скидки является объем продаж в стоимостном выражении, оказание которых произошло в кредит.

. Установление кредитного лимита и применение системы штрафных санкций для снижения кредитного риска в расчетах с покупателями и заказчиками. Предлагается установление кредитного лимита с учетом коэффициента корректировки объема услуг в зависимости от уровня кредитного риска. Кроме того, целесообразно применение фиксированных размеров штрафов для организаций, проранжированных в соответствии со значением кредитных рейтингов. Величина штрафов для каждой группы зависеть от количества дней, на которую произошла задержка платежа.

. Организации процесса инкассации дебиторской задолженности. Предприятию предлагается использовать регламент действий в рамках досудебного взыскания просроченной дебиторской задолженности, включающий пять этапов в зависимости от срока просрочки с закреплением в рамках каждого этапа конкретного перечня процедур и ответственных за их выполнение.

. Использование оплаты долгов банковскими векселями в целях сокращения задолженности поставщикам. В этой сделке ООО «Юграф» фактически замещает своих «необеспеченных» кредиторов одним «обеспеченным» кредитором - банком, который предоставляет кредит предприятию с процентной ставкой ниже, чем ставки по нереструктурированным долгам. Кредиторы выигрывают потому, что взамен сомнительных долгов они получают вполне определенные требования к банку.

Поэтому ООО «Юграф» взамен на эту уверенность в погашении долга может требовать различного вида уступки со стороны кредиторов. Для ООО «Юграф» такая реструктуризация долгов является вполне приемлемой, так как у предприятия сложились хорошие отношения с обслуживающим банком; предприятие имеет активы, которые можно использовать в качестве залога по кредиту.

ЗАКЛЮЧЕНИЕ

Финансовое состояние - это экономическая категория, характеризующая размещение, собственность и использование финансовых ресурсов, а также их достаточность в каждый момент времени. В работе проведен анализ финансового состояния ООО «Юграф», по результатам которого выявлены следующие основные проблемы в обеспечении финансовой устойчивости и платежеспособности ООО «Юграф»:

- снижение удельного веса абсолютно ликвидных активов в 2014 г. на 9, 2 п.п., что ухудшает ликвидность баланса предприятия и платежеспособность предприятия.;

- рост дебиторской задолженности в 2014 г. более, чем в 37 раз и увеличение удельного веса этой статьи баланса на 3, 6 п.п. пункта;

- в 2014 г. были осуществлены значительные финансовые вложения в приобретение основных средств, что привело к недостатку собственных оборотных средств.;

- значительное увеличение (практически в 3, 5 раза) кредиторской задолженности.

Для улучшения финансового состояния ООО «Юграф» рекомендованы следующие мероприятия:

1. Разработка шкалы рейтинга оценки оптовых покупателей в целях управления дебиторской задолженностью.

. Установление кредитного лимита и применение системы штрафных санкций для снижения кредитного риска в расчетах с покупателями и заказчиками.

. Организации процесса инкассации дебиторской задолженности.

. Использование оплаты долгов банковскими векселями в целях сокращения задолженности поставщикам.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Налоговый кодекс Российской Федерации (части первая и вторая) //

Справочная поисковая система Консультант Плюс. - Электронный ресурс. - Режим

доступа: #"904086.files/image004.jpg">

Приложение Б