Материал: Анализ финансового положения и прогнозирования банкротства на примере ОАО «Кыргызалтын»

Таблица 2

Система данных

Бивера

|

Наименование показателя |

Расчетная формула |

Значения показателя |

||

|

Группа I (нормаль- ное финан- совое поло- жение) |

Группа II (среднее (неустой- чивое) фи- нансовое положение) |

Группа III (кризисное финансовое положение) |

||

|

1. Коэффициент Бивера |

|

Более 0,35 |

От 0,17 до 0,3 |

От 0,16 до -0,15 |

|

2. Коэффициент текущей ликвид- ности (L4) |

|

2 ≤ L4 ≤ 3,2 и более |

1 ≤ L4 ≤ 2 |

L4 ≤ 1 |

|

3. Экономичес-кая рентабель-ность (R4) |

|

6 ÷ 8 и более |

5 ÷ 2 |

От 1 до -22 |

|

4. Финансовый леверидж (рычаг), % |

|

Менее 35 |

40 ÷ 60 |

80 и более |

|

5. Коэффициент покрытия оборотных активов собственными оборотными ресурсами |

|

0,4 и более |

0,3 ÷ 0,1 |

Менее 0,1 (или отри- цательное значение) |

В оценке вероятности банкротства используется двухфакторная модель. Для нее выбирают два ключевых показателя, от которых зависит вероятность банкротства предприятия. В американской практике для определения итогового показателя вероятности банкротства (Z2) применяют показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они умножаются на соответствующие константы - определенные практическими подсчетами весовые коэффициенты (α, β ,γ). В результате получают следующую формулу:

Z2 = α+ β х Коэффициент текущей ликвидности + γ х Удельный вес заемных средств в активах (в долях единицы). (5)

Если в результате подсчета значение Z2 < 0, то вероятность банкротства невелика. Если же Z2 > 0, то существует высокая вероятность банкротства оцениваемого предприятия.

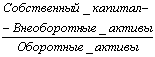

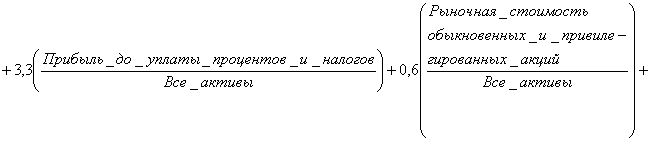

Двухфакторная модель не обеспечивает комплексной оценки финансового положения предприятия. Поэтому зарубежные аналитики применяют пятифакторную модель (Z5) Эдварда Альтмана. Она представляет собой линейную дискриминантную функцию, коэффициенты которой рассчитаны по данным исследования 66 предприятий промышленности, половина из которых обанкротилась в срок между 1946 и 1965 гг., а половина работала успешно, и 22 аналитических коэффициентов, которые могли быть полезны для прогнозирования вероятности банкротства. Из этих данных Э.Альтман отобрал пять особо значимых для прогноза и построил многофакторное регрессионное уравнение:

![]()

![]() . (6)

. (6)

Если Z5 < 1,8 - вероятность банкротства очень высокая (предприятие станет банкротом через 1 год с вероятностью 95%, через 3 года с вероятностью 48%, через 4 года с вероятностью 30%);

1,81 < Z5 < 2,7 - вероятность банкротства средняя;

2,8 < Z5 < 2,9 - банкротство вероятно, но при определенных обстоятельствах;

Z5 > 3,0 - очень малая вероятность банкротства.

Эта модель применима только для акционерных обществ, акции которых свободно продаются на рынке ценных бумаг, Т.е. имеют рыночную стоимость.

Существует и другая модель Альтмана 1983 года, которую допускается использовать для расчетов не только в акционерных обществах открытого типа, а и для всех производственных предприятий, В нее тоже включены пять данных, но с другими константами:

ZF = 0,717x1 + 0,847x2 + 3,107х3 + 0,42x4 + 0,995x5, (7)

где x1 - пропорция собственных оборотных средств к величине оборотных активов предприятия, т.е. показатель L7 - коэффициент;

x2 - пропорция чистой доходности к величине активов предприятия, т.е. экономическая рентабельность (R4), - коэффициент;

x3 - пропорция доходности до уплаты процентов и налогов к величине активов предприятия - коэффициент;

x4 - пропорция е значения собственного капитала к величине заемного капитала предприятия - коэффициент;

x5 - пропорция выручки от продажи продукции к величине активов предприятия, т.е. ресурсоотдача (d1), - коэффициент.

Если значение показателя ZF < 1,23, то вероятность банкротства очень высокая. А если ZF > 1,23, то банкротство предприятию в ближайшее время не грозит.

Известны и другие критерии оценки вероятности банкротства предприятий, в частности в 1977 г. британские ученые Р.Тафлер и Г.Тишоу апробировали подход Альтмана на данных 80 британских предприятий и построили четырехфакторную прогнозную модель с отличающимся набором факторов.

Одно

из интересных приложений приема множественной дискриминантной оценки – оценка

платежеспособности предприятия. Французы Ж.Конан и М.Голдер на основе

изучения 95 малых и средних предприятий Франции разработали модель, позволяющую

оценить вероятность задержки платежей предприятием в корреляции от значения

дискриминантного показателя KG:

|

Индекс Конана-Голдера (KG) |

+0,048 |

-0,026 |

-0,068 |

-0,107 |

-0,164 |

|

Вероятность банкротства, % |

90 |

70 |

50 |

30 |

10 |

KG = -0,16х1 - 0,22х2 + 0,87х3 + 0,10х4 - 0,24х5, (8)

где х1 - доля быстрореализуемых ликвидных средств (денежные ресурсы + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность) в активах - коэффициент;

х2 - доля устойчивых источников финансирования в пассивах - коэффициент;

х3 - пропорция финансовых расходов (уплаченные проценты по заемным ресурсам + налог на прибыль) к нетто-выручке от продажи - коэффициент;

х4 - доля расходов на персонал в валовой прибыли - коэффициент;

х5 - пропорция накопленной доходности и заемного капитала - коэффициент.

За последний ряд лет зарубежными бухгалтерами и экономистами было разработано множество модификаций таких моделей, поскольку оценивать с помощью приема дискриминантной оценки допускается не только отдельные предприятия, но и регионы, отрасли и страны.

Пути финансового оздоровления субъектов хозяйствования. Система защитных финансовых механизмов при угрозе банкротства зависит от масштабов кризисной ситуации.

При легком финансовом кризисе достаточно привести в норму текущую финансовую деятельность, сбалансировать и упорядочить потоки денежных средств. Глубокий финансовый кризис требует полного использования всех внутренних и внешних механизмов финансовой стабилизации. Полная финансовая катастрофа предполагает поиск эффективных форм санации, в противном случае — ликвидацию предприятия.

К внешним источникам привлечения средств в оборот предприятия относят факторинг, лизинг, получение кредитов под прибыльные проекты, выпуск новых акций и облигаций, государственные субсидии.

Одним из основных и особо радикальных направлений финансового оздоровления предприятия есть поиск внутренних резервов увеличения прибыльности изготовления и достижения безубыточной работы за счет: более полного использования ее производственной мощности; повышения качества и конкурентоспособности продукции; снижения ее себестоимости; рационального использования материальных, трудовых и финансовых ресурсов; сокращения непроизводительных расходов и потерь.

Основное внимание при этом надлежит уделить вопросам ресурсосбережения: изучению и внедрению передового опыта и прогрессивных норм, нормативов и ресурсосберегающих технологий, построению действенного учета и контроля за применением ресурсов, материального и морального стимулирования работников.

В особо тяжелых случаях надлежит провести реинжиниринг бизнес-процедур, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и др.

2. Анализ финансового положения и оценка вероятности банкротства предприятия

2.1. Организационно-экономическая характеристика предприятия

Открытое Акционерное Общество «Кыргызалтын» (далее ОАО «Кыргызалтын») является крупнейшим отечественным предприятием Кыргызской Республики, специализирующимся на освоении месторождений золота [32]. Государственный концерн «Кыргызалтын» был создан Указом Президента Республики Кыргызстан от 15 октября 1992 года №УП-300 «О Кыргызском государственном концерне «Кыргызалтын»; Госконцерн был преобразован в ОАО «Кыргызалтын» в соответствии с Указом Президента Кыргызской Республики от 23 июля 1999 года №175 в целях внедрения прогрессивного корпоративного руководства. Государство владеет пакетом акций ОАО «Кыргызалтын» в размере 100% [27], при этом государственным Бюджетом предприятие не финансируется.

Вместе с партнерами по совместным проектам и предприятиям ОАО «Кыргызалтын» производит более 97% золота Кыргызстана. На долю золотодобычи приходится около 10% валового внутреннего продукта республики, 40% промышленного изготовления и 60% экспорта [6, с. 3]. По производству золота Кыргызская Республика занимает третье место среди стран Содружества Независимых государств.

ОАО «Кыргызалтын» выполняет следующие задачи:

- разработка месторождений золота, прирост минерально-сырьевой базы для действующих и будущих предприятий;

- рациональное применение производственного, технического и кадрового потенциала;

- создание условий для труда, отдыха и реабилитации трудовых коллективов;

- прирост инфраструктуры на месторождениях;

- гарантирование техники безопасности и охраны окружающей среды.

В настоящее время ОАО «Кыргызалтын» развивается, при этом практически вся прибыль вкладывается в прирост [28], расширение изготовления и освоение месторождений.

В 2013 золотодобывающими филиалами ОАО «Кыргызалтын» добыто году 622,6 кг золота в сплаве, в катодном осадке и концентрате, темп прироста к 2012 году составил 117,9 %. Филиалом «Аффинажный завод» произведено в 2013 году 18,8 тонны чистого (99,99) золота и 5,1 тонн чистого (99,9) серебра. Темп роста изготовления к аналогичному сроку 2012 года составил по производству чистого золота 191,4%, чистого серебра 181,7%.

Итоги деятельности предприятия за 2013 год в разрезе филиалов:

- филиалом «Комбинат «Макмалзолото» за 2013 год добыто 456,5 кг золота в катодном осадке, темп роста к 2012 году составил 124,3 %;

- филиалом «Рудник «Терек-Сай» за 2013 года добыто 103,1 кг золота в концентрате, объём добычи к соответствующему сроку 2012 года составил 114,8%;

- филиалом «Рудник «Солтон-Сары» за 2013 года добыто 63,0 кг золота в сплаве и концентрате, объём добычи к соответствующему сроку 2012 года составил 89,0%.

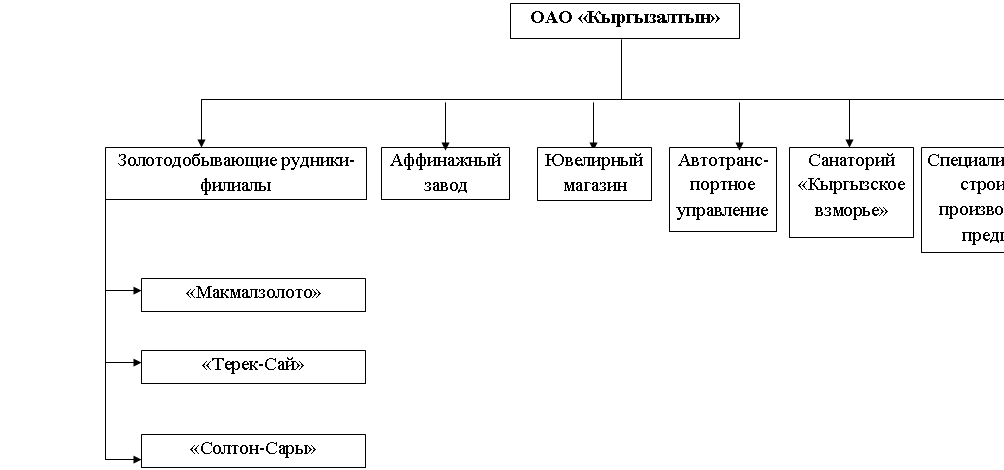

В состав организационной структуры ОАО «Кыргызалтын» входят следующие филиалы (рисунок 5):

- золотодобывающие рудники «Макмалзолото», «Терек-Сай», «Солтон-Сары»;

- аффинажный завод,

- санаторий «Кыргызское взморье»,

- автотранспортное управление,

- специализированное строительно-производственное предприятие,

- ювелирный цех,

- ювелирный магазин.

Рисунок 5 –

Организационная структура ОАО «Кыргызалтын»

Филиал «Комбинат «Макмалзолото» был введён в эксплуатацию в 1986 году. На сегодня количество работников состоит из 1244 человек. Финансирование геологоразведочных работ, начатое в 2007 году позволило продлить срок жизнедеятельности рудника «Макмалзолото» до 2016 года. Отклонения в законодательстве, принятые в конце 2012 года - начале 2013 года практически лишили филиал возможности дальнейшего финансирования геологоразведочных работ на участках Восточный и Диоритовый, что может привести к закрытию данного филиала в 2016 году.

Рудник «Терек-Сай» был приобретен ОАО «Кыргызалтын» согласно Распоряжению Правительства Кыргызской Республики №26-р от 21 января 2002 года для извлечения золота в виде флотационного концентрата. Рудник был построен в 50-х годах прошлого века. ОАО «Кыргызалтын» вложило в модернизацию изготовления свыше 4 млн.долл.США. Это позволило оживить производство и продлить срок его жизнедеятельности. На сегодня количество работников составляет 528 человек. В 2011 году началось освоение участка Дальний месторождения Терек, проведены горнопроходческие работы и построена технологическая дорога и линии электропередач от фабрики до участка добычных работ.

Рудник «Солтон-Сары» создан на основании Приказа ОАО «Кыргызалтын» №517 от 16 сентября 2002 года. На сегодня количество работников составляет 170 человек. ОАО «Кыргызалтын» в настоящее время занимается разработкой только одного участка Алтын-Тор месторождения «Солтон-Сары». Общие прогнозные запасы золота на месторождении «Солтон-Сары» составляют ориентировочно 20 тонн.

«Аффинажный завод» был передан в состав ОАО «Кыргызалтын» Указом Президента Кыргызской Республики от 15 января 2001 года №25. На сегодня количество работников составляет 170 человек. С 27 октября 1999 года Аффинажному производству был присвоен статус «Хорошего поставщика» Лондонской биржи металлов («Good Delivery»). Этот статус позволяет котироваться кыргызскому золоту в любой точке мира. В 2011 году ОАО “Кыргызалтын” добилось разрешения по свободной реализации аффинированных золота и серебра в любом виде. Это позволило вовлечь в легальное приобретение драгметаллов ювелиров-частных предпринимателей.

ОАО «Кыргызалтын» выпускает следующие изделия из золота – серьги, кольца, зажимы, сувениры, мерные слитки весом 1000 г и 100 г пробностью 999,9.

Филиал Санаторий «Кыргызское взморье» вошел в уставный капитал ОАО «Кыргызалтын» на основании Указа Президента Кыргызской Республики от 15 января 2001 года №25. На сегодня количество работников составляет 363 человека. Филиал Санаторий «Кыргызское взморье» функционирует в качестве базового лечебно-профилактического учреждения для реабилитации здоровья работников горных и других предприятий. В санатории отдыхающим предоставляется комфортабельное проживание в 6-этажном или в двух 2-этажных корпусах, а также в коттедже.