Материал: Анализ финансового положения и прогнозирования банкротства на примере ОАО «Кыргызалтын»

2) относительные значения структуры – характеризует долю отдельной части в общем объеме совокупности. Его рассчитывают как пропорцию числа единиц в отдельной части совокупности к общему количеству единиц (или объему) всей совокупности. Относительные значения структуры называют удельным весом или долей и исчисляют обычно в процентах ко всей совокупности либо в долях единицы;

3) относительные значения координации – отражают пропорцию между частями одного целого. К таким значением относятся: пропорция между значениями заемного и собственного капитала предприятия, между количеством рабочих и административно-управленческого персонала предприятия и т.д. Относительные значения координации могут показывать, сколько единиц одной части приходится на 100 или 1000 единиц другой части;

4) относительные значения наглядности – определяют результат сопоставления одноименных данных, относящихся к одному и тому же периоду времени, но к разным объектам или территориям. Эти относительные значения применяются для сравнительной оценки результатов деятельности отдельных предприятий отрасли или для оценки уровня развития разных регионов. Исчисляются они либо в процентах, либо в долях единицы, показывающих во сколько раз одна из сравниваемых величин выше (меньше) другой;

5) относительные значения интенсивности – результат сопоставления разноименных абсолютных данных. Эти значения исчисляются обычно в долях единицы и служат так называемыми именованными числами. Например, оборачиваемость собственного капитала (пропорция выручки от продажи продукции к среднегодовой стоимости собственного капитала), рентабельность продаж (пропорция доходности от продажи к сумме выручки от продажи продукции).

Среднее значение – отражает типичный уровень в расчете на единицу совокупности. В оценке финансовой документации средние значения применяются при исчислении следующих данных – средняя значение дебиторской или кредиторской задолженности предприятия в отчетном периоде для подсчета срока погашения задолженности, средняя значение запасов для оценки оборачиваемости материальных активов и др.

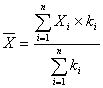

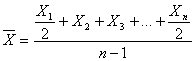

Существуют следующие категории средних величин: степенные средние (средняя арифметическая, средняя гармоническая, средняя геометрическая, средняя хронологическая и др.) и структурные средние (мода и медиана). В оценке финансовой документации обычно используется среднее арифметическое значение или ее разновидность – средняя хронологическая:

средняя арифметическая

простая  , (2)

, (2)

средняя арифметическая

взвешенная  , (3)

, (3)

средняя хронологическая

, (4)

, (4)

где ![]() - индивидуальное значение

признака каждой единицы совокупности, n

– число единиц совокупности,

- индивидуальное значение

признака каждой единицы совокупности, n

– число единиц совокупности, ![]() -

частота повторений индивидуального значения признака (его вес).

-

частота повторений индивидуального значения признака (его вес).

Структурные средние – мода и медиана. Мода – это средняя, получаемая путем установления особо часто встречающегося значения в совокупности данных. Медиана – это среднее, полученное путем обнаружения среднего значения в совокупности данных, расположенных в ранжированном порядке.

Относительные цифры, характеризующие финансовое положение оцениваемой организации, допускается сравнивать:

- с общепринятыми «нормами» для оценки уровню риска и прогнозирования вероятности банкротства;

- аналогичными данными других субъектов хозяйствования, что позволяет выявить сильные и слабые стороны организации и ее возможности;

- аналогичными данными за предыдущие периоды для изучения тенденций улучшения или ухудшения финансового положения предприятия.

Метод сравнения – логический прием оценки, сравнение «лучше или хуже», «выше или меньше». При сравнении пользуются разными приемами, например, шкалами.

В процедуре горизонтального анализа устанавливают абсолютный и относительный прирост по каждой статье и каждому разделу актива баланса.

Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов.

Трендовый анализ – часть перспективной оценки, необходим для финансового прогнозирования. Оценка тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда.

Факторный анализ – технология изучения воздействия факторов на величину результативных данных. Главными задачами факторного анализа служат – отбор факторов; их классификация и систематизация для системного подхода; определение формы корреляции между факторами и результативными показателями; моделирование взаимосвязей между результативным показателем и факторами; расчет воздействия факторов и оценка роли каждого из них в изменении значения результативного показателя; работа с факторной моделью.

Финансовые коэффициенты – применяются для оценки финансового положения предприятия и представляют собой относительные цифры, определяемые по данным отчетов (цифры платежеспособности, рентабельности, финансовой устойчивости, деловой активности).

Экспертные методы – применяются в тех случаях, когда при измерениях нельзя опереться на физические явления.

1.3. Критерии оценки несостоятельности (банкротства) предприятия

Банкротство (финансовый крах, разорение) — это документально подтвержденная неспособность предприятия платить по своим долговым обязательствам и финансировать текущую деятельность.

15 октября 1997 года в Кыргызской Республике вступил в действие Закон № 74 «О банкротстве (несостоятельности)» [29]. В Законе дано определение понятия банкротства (несостоятельности):

Банкротство (несостоятельность) – признанная судом или объявленная собранием кредиторов неплатежеспособность, то есть неспособность в полном объеме в установленные законом или договором сроки удовлетворить требования кредиторов по денежным обязательствам, включая неспособность произвести обязательные платежи в бюджет и внебюджетные фонды, из-за превышения взятых на себя обязательств над ликвидными активами.

Основные понятия, предусмотренные законом о банкротстве:

Администратор - временный администратор, спецадминистратор, внешней управляющий, который несет ответственность за проведение процедуры банкротства должника.

Должник - юрлицо или индивидуальный предприниматель.

Кредитор - лицо, которое требует от должника исполнения его обязательств.

Ликвидация - технология процедуры спецадминистрирования, который предусматривает изъятие и отчуждение активов должника, включенных в ликвидационную массу для удовлетворения требований кредиторов в соответствии с их очередностью.

Реабилитация - процедура, применяемая в целях восстановления платежеспособности должника.

Реструктуризация - технология процедуры спецадминистрирования, который предусматривает создание нового или новых юридических лиц на базе активов должника для последующей продажи в интересах кредиторов и ликвидацию должника.

Санация - процедура, применяемая в процедуре банкротства, предусматривающая оздоровление должника с применением мер финансового, экономического или организационного характера.

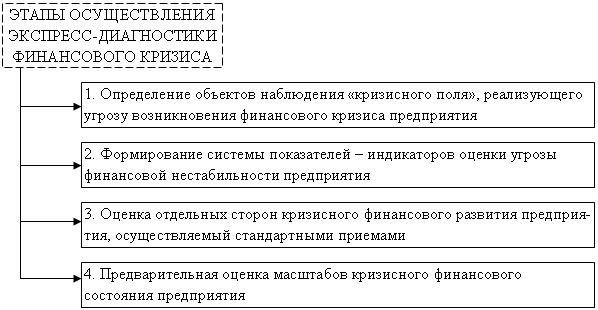

Диагностика финансового кризиса это система финансовой оценки, направленная на раскрытие тенденций и негативных последствий кризисного развития предприятия:

- экспресс-диагностика финансового кризиса;

- фундаментальная диагностика финансового кризиса.

Экспресс-диагностика

финансового кризиса это оценка кризисных параметров

финансового развития предприятия, осуществляемая на базе данных его финансового

учета. Целью есть раннее обнаружение признаков кризисного развития (рисунок 3).

Рисунок 3 – Основные этапы осуществления

экспресс-диагностики финансового кризиса предприятия

1) Определение объектов наблюдения «кризисного поля», реализующего угрозу возникновения финансового кризиса предприятия.

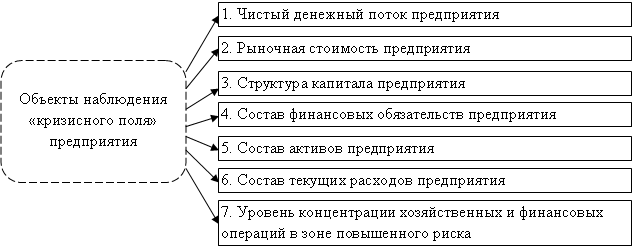

В современных экономических условиях практически все аспекты финансовой деятельности предприятия могут спровоцировать угрозу банкротства (рисунок 4).

Рисунок 4 – Основные объекты наблюдения «кризисного

поля» предприятия, включаемые в систему мониторинга его текущей финансовой

деятельности

2) Формирование системы

данных-индикаторов оценки угрозы возникновения финансовой нестабильности

предприятия. Система таких индикаторов формируется

по каждому объекту наблюдения «кризисного поля». В процедуре формирования все данные-индикаторы

делятся на объемные и структурные.

Таблица 1

Система данных-индикаторов

финансового кризиса

|

Объекты наблюдения «кризисного поля» |

Данные-индикаторы |

|

|

Объемные |

Структурные |

|

|

1 |

2 |

3 |

|

1. Чистый денежный поток предприятия |

1. Сумма чистого денежного потока по предприятию в целом. 2. Сумма чистого денежного потока по операционной деятельности |

1. Коэффициент достаточности чистого денежного потока. 2. Коэффициент ликвидности денежного потока. З. Коэффициент эффективности денежного потока. 4. Коэффициент реинвестирования чистого денежного потока |

|

2. Рыночная стоимость предприятия |

Сумма чистых активов предприятия по рыночной стоимости |

1. Рыночная стоимость предприятия. 2. Стоимость предприятия по коэф-фициенту капитализации прибыли |

Продолжение таблицы

1

|

Объекты наблюдения «кризисного поля» |

Данные-индикаторы |

|

|

Объемные |

Структурные |

|

|

1 |

2 |

3 |

|

3. Структура капитала предприятия |

1. Сумма собственного капитала. 2. Сумма заемного капитала предприятия |

1. Коэффициент некорреляции (автономии). 2. Коэффициент капитализации. З. Коэффициент финансовой устойчивости |

|

4. Состав финансовых обязательств предприятия |

1. Сумма долгосрочных финансовых обязательств. 2. Сумма краткосрочных финансовых обязательств. З. Сумма финансового кредита. 4. Сумма товарного (коммерческого) кредита. 5. Сумма текущих обязательств по подсчетам |

1. Коэффициент соотношения долгосрочных и краткосрочных финансовых обязательств. 2. Коэффициент соотношения привлеченного финансового и товарного кредита. З. Коэффициент неотложных финансовых обязательств в общей их сумме. 4. Срок обращения кредиторской задолженности |

|

5. Состав текущих расходов предприятия |

1. Общая сумма текущих затрат. 2. Сумма постоянных теку-щих затрат |

1. Уровень текущих затрат к объему продажи продукции. 2. Уровень переменных текущих затрат. З. Коэффициент операционного рычага |

|

6. Состав активов предприятия |

1. Сумма вне оборотных активов. 2. Сумма оборотных активов. З. Сумма текущей дебиторс-кой задолженности - всего, в т.ч. просроченной. 4. Сумма денежных активов |

1. Коэффициент обеспечения высоко-ликвидными активами. 2. Коэффициент обеспечения готовыми ресурсами. З. Коэффициент текущей ликвидности. 4. Коэффициент «критической» оценки. 5. Коэффициент абсолютной ликвидности. 6. Доля оборотных средств в активах. 7. Коэффициент соотношения дебиторской и кредиторской задолженности. 8. Срок обращения дебиторской задолженности. 9. Продолжительность финансово- го цикла |

|

7. Уровень концентра- |

- |

1. Коэффициент критического риска. 2. Коэффициент катастрофичес- кого риска |

3) Анализ отдельных сторон кризисного финансового развития предприятия. Основу такой оценки составляет сравнение фактических данных-индикаторов с нормативными и раскрытие размеров отклонений в динамике. Прирост размера негативных отклонений в динамике характеризует нарастание кризисных явлений в финансовой деятельности предприятия, генерирующих угрозу возникновения его финансового кризиса.

В процедуре оценки отдельных сторон кризисного финансового развития предприятия применяются следующие стандартные приемы:

- горизонтальный финансовый анализ;

- вертикальный финансовый анализ;

- сравнительный финансовый анализ;

- оценка финансовых коэффициентов;

- оценка финансовых рисков;

- интегральная финансовая оценка, основанный на модели Дюпона.

4) Предварительная оценка масштабов кризисного финансового положения предприятия. Такая оценка проводится на основе изучения отдельных сторон кризисного развития предприятия за ряд предшествующих этапов.

При многокритериальном подходе признаки банкротства обычно делят на две группы в соответствии с рекомендациями Комитета по обобщению практики аудирования (Великобритания). К первой группе относятся цифры, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде изготовления, сокращении объемов продаж и хронической убыточности;

- факт хронически просроченной кредиторской и дебиторской задолженности;

- низкие значения коэффициентов ликвидности и тенденция к их снижению;

- увеличение до опасных пределов доли заемного капитала в общей его сумме;

- дефицит собственного оборотного капитала;

- систематическое увеличение продолжительности оборота капитала;

- факт сверхнормативных запасов сырья и готовой продукции;

- применение новых источников финансовых ресурсов на невыгодных условиях;

- неблагоприятные отклонения в портфеле заказов;

- падение рыночной стоимости акций предприятия;

- снижение производственного потенциала и т. д.

Во вторую группу входят цифры, неблагоприятные значения которых не дают основания рассматривать текущее финансовое положение как критическое, но говорят о допущении весомого его ухудшения в будущем при непринятии действенных мер. К ним относятся:

- большая зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

- потеря основных контрагентов;

- недооценка обновления техники и технологии;

- потеря опытных сотрудников аппарата руководства;

- вынужденные простои, неритмичная работа;

- неполное применение производственных мощностей предприятия;

- неэффективные долгосрочные соглашения;

- недостаточность капитальных вложений и т. д.

К достоинствам этой системы индикаторов возможного банкротства допускается отнести системный и комплексный подходы, а к недостаткам — высокую уровень сложности принятия решения в условиях многокритериальной задачи. Не все из рассмотренных критериев могут быть рассчитаны непосредственно по данным бухгалтерской документации, нужна дополнительная информация.

Что касается прогнозирования

вероятности банкротства в части зарубежного опыта, то финансовым аналитиком Уильямом

Бивером была предложена система данных для оценки финансового положения

предприятия с целью диагностики банкротства. У Бивер прассмотрел 30

коэффициентов за пятилетний срок по группе предприятий, половина из которых

обанкротилась. Все коэффициенты были сгруппированы, при этом исследование

показало, что наибольшую значимость для прогнозирования имеет показатель,

характеризующий соотношение притока денежных средств и заемного каптала. Система

данных Бивера приведена в таблице 2.