Материал: Анализ финансового положения и прогнозирования банкротства на примере ОАО «Кыргызалтын»

Анализ финансового положения и прогнозирования банкротства на примере ОАО «Кыргызалтын»

Тема работы: Анализ финансового положения и прогнозирования банкротства на примере ОАО «Кыргызалтын»

1. Теоретические аспекты анализа финансового положения и прогнозирования банкротства предприятия. 5

1.1. Цель, основные понятия, задачи анализа финансовой документации. 5

1.2. Методологическая основа финансового анализа. 9

1.3. Критерии оценки несостоятельности (банкротства) предприятия. 16

2. Анализ финансового положения и оценка вероятности банкротства предприятия 27

2.1. Организационно-экономическая характеристика предприятия. 27

2.2. Анализ финансового положения предприятия. 32

2.3. Оценка вероятности банкротства предприятия. 48

3. Проектное предложение по финансовому оздоровлению предприятия. 53

3.1. Описание проекта по финансовому оздоровлению предприятия. 53

3.2. Расчет затрат на осуществление предлагаемого проекта. 60

3.3. Оценка экономической эффективности прелагаемого проекта. 68

Аннотация

выпускной

квалификационной работы

Выпускная квалификационная работа на тему «Анализ финансового положения и прогнозирования банкротства на примере ОАО «Кыргызалтын» состоит из введения, теоретической части, аналитической и проектной части.

Цель работы – разработка проектного предложения по улучшению финансового положения ОАО «Кыргызалтын».

Задачи работы:

- исследование теоретических аспектов оценки финансового положения и прогнозирования банкротства предприятия;

- оценка финансового положения и оценка вероятности банкротства ОАО «Кыргызалтын»;

- разработка проектного предложения по финансовому оздоровлению предприятия, оценка его эффективности.

Практическая значимость выпускной квалификационной работы заключается в возможности ее применения.

При подготовке работы были использованы приемы финансово-экономического анализа, методы статистики.

Расчеты экономической

эффективности проектного предложения показали, что проект будет окупаться и

приносить прибыль ОАО «Кыргызалтын».

Табл.: 21 Ил.: 23 Библиогр.: 32

Листов:

110 Прилож.: 3

ВВЕДЕНИЕ

Актуальность выбранной темы выпускной квалификационной работы обусловлена тем, что финансовое положения предприятия является главной характеристикой его деловой активности и надежности.

Объектом исследования выпускной квалификационной работы является Открытое Акционерное Общество «Кыргызалтын». Проведенная оценка финансового положения предприятия и оценка вероятности банкротства показали наличие ряда негативных тенденций, наметившихся в бухгалтерской отчетности.

В проектной части предлагается к реализации инвестиционный проект, благодаря которому предприятие расширит ассортимент выпускаемой продукции и упрочнит свое финансовое положение.

Предметом исследования выпускной квалификационной работы являются показатели, характеризующие финансовое положение предприятия, благодаря которым принимаются управленческие решения.

Цель работы – разработка проектного предложения по улучшению финансового положения ОАО «Кыргызалтын».

В современных рыночных условиях получение прибыли является движущим мотивом инвестиционной деятельности, ход и реализацию которой в настоящее время невозможно представить без разработки целостной системы технико-технологических, организационных, расчетно-финансовых и правовых, целенаправленно подготовленных материалов, т.е. плана вложения капитала в конкретные объекты предпринимательской деятельности.

Для реализации цели поставлены и решены следующие задачи:

- исследование теоретических аспектов оценки финансового положения и прогнозирования банкротства предприятия;

- оценка финансового положения и оценка вероятности банкротства ОАО «Кыргызалтын»;

- разработка проектного предложения по финансовому оздоровлению предприятия, оценка его эффективности.

Практическая значимость выпускной квалификационной работы заключается в возможности ее применения.

При подготовке работы были использованы приемы финансово-экономического анализа, методы статистики, работы ведущих отечественных и зарубежных ученых, нормативно-методические материалы.

Выпускная квалификационная работа состоит из введения, трех глав, которые носят теоретический, аналитический и прикладной характер, заключения, списка используемой литературы, приложений.

1. Теоретические аспекты анализа финансового положения и прогнозирования банкротства предприятия

1.1. Цель, основные понятия, задачи анализа финансовой документации

Финансовый анализ заключается в исследовании финансового положения и основных результатов финансовой деятельности предприятия для обнаружения резервов повышения ее рыночной стоимости и обеспечения эффективного развития. Информационной базой финансовой оценки служит бухгалтерская отчетность предприятия [9, с. 17].

Финансовое положение - это способность предприятия финансировать свою деятельность, поддерживать платежеспособность и инвестиционную привлекательность. Стабильное финансовое положение предприятия характеризуется сбалансированности активов и капитала. Финансовое положение может быть устойчивым, неустойчивым и кризисным. Кризисное финансовое положение предприятия создает угрозу его банкротства.

Цель анализа финансовой документации есть получение ключевых параметров, дающих объективную оценку финансового положения и финансовых результатов деятельности предприятия. В корреляции от поставленных задач объектами оценки финансовой документации могут быть: финансовое положение предприятия, финансовые результаты, деловая активность предприятия и т.д.

Основные задачи финансового анализа:

- своевременная и объективная диагностика финансового положения предприятия, раскрытие его финансовых проблем и изучение причин их образования;

- поиск резервов улучшения финансового положения предприятия, его платежеспособности и финансовой устойчивости;

- разработка конкретных мероприятий, направленных на более эффективное применение финансовых ресурсов и укрепление финансового положения;

- прогнозирование возможных финансовых результатов и разработка моделей финансового положения при разнообразных вариантах развития производственной ситуации.

Стратегический финансовый анализ – процедура изучения воздействия факторов внешней и внутренней среды на результаты финансовой деятельности предприятия для обнаружения особенностей и возможных направлений ее развития.

К числу стратегических задач развития предприятия относятся следующие [12, с. 8]:

- оптимизация структуры капитала и гарантирование его финансовой устойчивости;

- максимизация доходности;

- гарантирование инвестиционной привлекательности;

- создание эффективного механизма руководства;

- достижение прозрачности финансово-хозяйственного положения для собственников, инвесторов, кредиторов;

- применение рыночных механизмов привлечения финансовых средств.

Оптимальность принимаемых управленческих решений зависит от политики развития предприятия:

- от качества экономических оценок;

- от разработки учетной и налоговой политики;

- от выработки направлений кредитной политики;

- от качества руководства оборотными ресурсами, кредиторской и дебиторской задолженностью;

- от оценок и руководства затратами, включая выбор амортизационной политики.

Финансовая оценка опирается на данные промежуточной и годовой бухгалтерской документации. Предварительные оценки проводят перед составлением бухгалтерской документации, когда еще имеется возможность изменить ряд статей баланса. Качество финансовых оценок зависит от применяемой технологии, достоверности данных финансовой документации, а также от компетентности лица, принимающего управленческое решение. На основе данных итоговых оценок финансово-хозяйственного положения осуществляется выработка направлений экономической и финансовой политики предприятия.

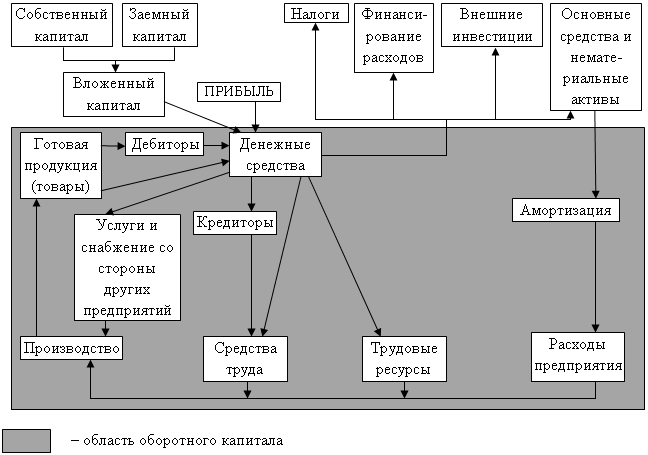

Экономическая оценка используется для исследования экономических отношений, возникающих на предприятии. Экономические отношения возникают на всех стадиях воспроизводственной процедуры. Распределение и перераспределение стоимости сопровождается движением денежных средств. Финансовая модель хозяйственной деятельности предприятия основана на формировании капитала (рисунок 1).

Рисунок 1 – Финансовая модель хозяйственной деятельности предприятия

Капитал может быть вложен или в основные, или в оборотные активы, или – при наличии излишков - направлен на внешние инвестиции.

Часть, превращенная в оборотный капитал, тратится на сырье и материалы и на преобразование их в готовые изделия и товары.

Перетекание денежных средств к поставщикам прерывается кредиторами так же, как и дебиторская задолженность замедляет возврат поступающих в оборот денег. Процедура преобразования закупленных материалов в готовую продукцию предполагает расходование денежных средств на оплату труда, аренду помещений, налоговые платежи, страхование, коммунальные платежи и т.д. Кроме этого на предприятии есть административные расходы, которые также надлежит оплачивать.

Продажа готовой продукции и товаров может осуществляться посредством прямых платежей или в кредит. В последнем случае дебиторы замедляют процедура притока денежных средств на предприятие. Если предприятие инвестировало денежные ресурсы во внешние проекты, то проценты от вложений приходят в форме доходов от прочей внереализационной деятельности. Наконец, некоторая часть денежных средств будет утрачена в связи с уплатой налогов, процентов за банковский кредит и других расходов.

Денежный оборот есть отражением отношений между участниками процедуры изготовления продукции. Финансовая деятельность включает в себя все денежные отношения, связанные с производством и реализацией продукции, воспроизводством основных и оборотных средств, образованием и применением доходов.

Таким образом, финансовая деятельность – это процедура практической реализации всех основных функций финансов предприятия.

1.2. Методологическая основа финансового анализа

Методика анализа финансового положения предприятия включает следующие направления [15, с. 19]:

- общая оценка финансового положения;

- структурные оценки активов и пассивов предприятия;

- оценка финансовой устойчивости;

- оценка ликвидности и платежеспособности;

- диагностика вероятности банкротства.

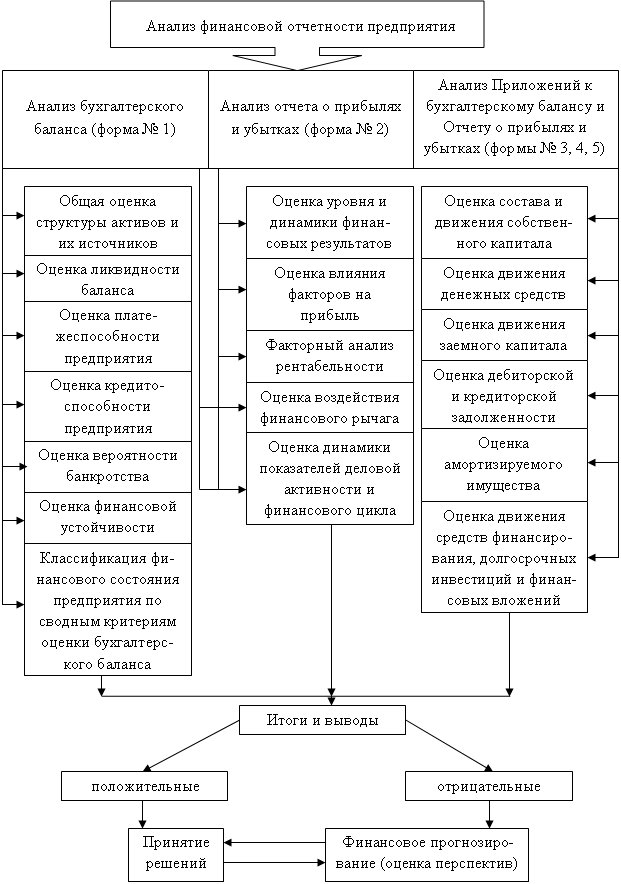

Основным источником информации для осуществления финансовых оценок служит отчетность предприятия. Последовательность оценок допускается представить в виде схемы (рисунок 2).

Оценка финансовой документации оформляется в виде аналитической записки. Она включает следующие разделы [24, с. 25]:

- общие цифры по оцениваемому предприятию, отрасли, частью которой оно есть, экономической среде, в которой оно действует;

- финансовые цифры, используемые при оценке, коэффициенты и другие данные;

- раскрытие и оценку положительно и отрицательно влияющих количественных и качественных факторов;

- оценки и выводы на основании полученных результатов оценок, а также построение прогнозных моделей оценок.

Характерными особенностями технологии оценок служат [14, с. 97]:

- применение системы аналитических данных, всесторонне характеризующих финансово-хозяйственную деятельность предприятия;

- изучение причин отклонения этих данных;

- раскрытие и измерение причинно-следственных связей между ними.

Все аналитические технологии

допускается разделить на две большие группы: качественные (логические) и

количественные (формализованные).

Рисунок 2 – Последовательность оценки финансовой документации

К качественным (неформализованным, логическим) методам относятся:

- прием сравнения;

- прием построения систем аналитических таблиц;

- прием построения систем аналитических данных;

- прием экспертных оценок;

- прием сценариев;

- психологические и морфологические приемы и т.п.

Количественные (формализованные) методы – допускается разделить на бухгалтерские, статистические, классические, экономико-математические приемы оценки и др.

Оценивая финансовую отчетность, допускается использовать различные методы (и логические, и формализованные). Но к особо часто применяемым приемам финансовой оценки можно отнести:

- прием абсолютных, относительных и средних величин;

- прием сравнения;

- вертикальный анализ;

- горизонтальный анализ;

- трендовый анализ;

- факторный анализ;

- оценка с помощью финансовых коэффициентов;

- прием экспертных оценок.

Характеристика сторон исследуемых экономических процедур и явлений может быть дана при помощи обобщающих данных, которые могут быть абсолютными, относительными и средними.

Абсолютные данные определяют объем изучаемой процедуры. Они имеют единицу измерения: натуральную, условно-натуральную, стоимостную или денежную. Абсолютные цифры получают или непосредственным подсчетом собранных данных, или расчетным путем. Расчетным абсолютным показателем, например, есть абсолютное отклонение. Это разница между двумя абсолютными одноименными показателями:

±ΔП = П1 – П0, (1)

где П1 – значение абсолютного показателя в отчетном периоде; П0 – значение абсолютного показателя в базисном периоде; ΔП – абсолютное отклонение (вариация) показателя.

Оценка финансового положения предприятия основывается, главным образом, на относительных показателях, так как абсолютные цифры баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные данные представляют собой пропорцию абсолютных или других относительных данных, т.е. количество единиц одного показателя, приходящееся на единицу другого показателя. Кроме того, относительными значениями служат соотношения одного и того же показателя в разные моменты (темп роста).

Различают следующие относительные данные:

1) относительные значения динамики, которые определяют вариацию процедуры во времени, и показывают, во сколько раз увеличился или уменьшился уровень изучаемого показателя по сравнению с предыдущим периодом времени. Относительные значения динамики исчисляются в долях единицы или коэффициентах, когда сравниваемое значение делится на базу сравнения. Если умножить полученный коэффициент в долях единицы на 100%, то получим – темп роста. Могут исчисляться цепные и базисные темпы роста и прироста. Цепной прирост – это пропорция последующего значения показателя к предыдущему, а базисный – пропорция к базисной величине;