Материал: SatShpory

46.Финансовая статистика. Предмет, задачи, осн. Пок-ли.

Фин.

стат изучает закономерности и массовые

процессы, происходящие в обл. финансов

жд.

Задачи: 1. Контроль формир-я и исп-я ден.

ср-тв. 2. Выявление фин-х рез-тов деят-ти

жд. 3. Определение объемных и кач-ных

показателей, хар-ющих фин-ое положение

предпр-я. Первоисточники

учета

ФС – бух. док-ты. Осн-ые

показатели: 1. Доходы

- сумма

ден-х ср-тв, получ-х от продаж

услуг

тр-го произв-ва и др. видов деят-ти:

Д=Дгр+Дпасс+Дбаг+Дпр;

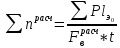

Доходы от груз-х перевозок: Дпергр

= ∑Plт

*

гр/10

(коп), где

гр/10

(коп), где

гр

– ср. доходная ставка во всех видах

сообщ-я. Доходы от пасс-х перевозок:

Дперпасс

= ∑al

*

гр

– ср. доходная ставка во всех видах

сообщ-я. Доходы от пасс-х перевозок:

Дперпасс

= ∑al

*

пасс.

2.

Расходы

- стоимостное выражение затрат живого

и овеществленного труда, перенесенного

на продукцию в пр-се произв-ной деят-ти.;

3.

Прибыль - обобщающий

показатель фин. рез-тов деят-ти предп-я

ждт, характеризующий абс-ую эффективность

хозяйствования. Прибыль (П) - сумма

средств орг-ции от превышения доходов

(Д) над расходами (Е): П = Д – Е. Прибыль

от перевозок грузов: Пгр

= ∑Plтd10ткм-∑PlэС10ткм.

4.

Рентабельность

– отношение прибыли к расходам; хар-ет

эфф-ть работы предпр-я в целом. Сущ-ют

2 подхода к оценке эк-кой эфф-ти: ресурсный

и затратный. В общем виде: R = эк-кий

эффект (прибыль)/затраты или ресурсы.

R

кап-ла: Rк=П/К*100. R

произв-ва: Rп=П/Е*100, где Е

– затраты на произв-во и реализацию

продукции.

5. Себестоимость

хар-ет

величину затрат на ед-цу перевозок. В

общем виде: расходы/объем работ, руб/ед.

пасс.

2.

Расходы

- стоимостное выражение затрат живого

и овеществленного труда, перенесенного

на продукцию в пр-се произв-ной деят-ти.;

3.

Прибыль - обобщающий

показатель фин. рез-тов деят-ти предп-я

ждт, характеризующий абс-ую эффективность

хозяйствования. Прибыль (П) - сумма

средств орг-ции от превышения доходов

(Д) над расходами (Е): П = Д – Е. Прибыль

от перевозок грузов: Пгр

= ∑Plтd10ткм-∑PlэС10ткм.

4.

Рентабельность

– отношение прибыли к расходам; хар-ет

эфф-ть работы предпр-я в целом. Сущ-ют

2 подхода к оценке эк-кой эфф-ти: ресурсный

и затратный. В общем виде: R = эк-кий

эффект (прибыль)/затраты или ресурсы.

R

кап-ла: Rк=П/К*100. R

произв-ва: Rп=П/Е*100, где Е

– затраты на произв-во и реализацию

продукции.

5. Себестоимость

хар-ет

величину затрат на ед-цу перевозок. В

общем виде: расходы/объем работ, руб/ед.

47.Статистика доходов ж.Д. Первоисточники учета доходных поступлений.

Доход

- сумма ден-х средств, получ-х от продаж

услуг

тр-го произв-ва и др. видов деят-ти.

Инф-ция о доходах от обычных видов

деят-ти поступает в распоряжение

руководящих органов ОАО в виде

периодической стат-кой отчетности.

Учет доходов от перевозок грузов Дгр,

пасс-в Дпасс

и багажа Дбаг

осущ-ся по перевозочным док-там, а учет

выручки от продаж по др. видам деят-ти

– по бух. док-там. Первоисточники

учета –

все

перевозочные и фин. док-ты, служащие

основанием для оплаты, и на их основании

разрабатывается бух. и стат-кая

отчетность. Доходы

жд формируются ОАО РЖД путем распределения

м/у ж.дорогами доходных поступлений, с

учетом степени участия дороги в

перевозках в прямом сообщении. Доходные

поступления в мс – не распределяются.

Доходы

учит-ся по источникам поступлений и

группируются:

– доходы от перевозок (тарифная плата

и дополнительные сборы) 95% доходов; –

доходы от подсобно-вспомогательной

деят-ти (арендная плата за ПС); – доходы

от вып-ния работ и оказания услуг

производств-го и непроизвод-го хар-ра

сторонним орг-циям и населению; – доходы

от реализации имущ-ва; – пр. операционные

и внереализационные доходы (доходы по

ценным бумагам, полученные штрафы,

пени, неустойки и т. п.); – чрезвычайные

доходы (суммы страхового возмещения и

от реализации оставшихся материалов

утраченного в рез-те чрезвыч-х

обстоятельств имущества). В ФС доходы

от перевозок группируются

по: виду сообщения, роду груза, виду

тарифа. Объемные

показатели хар-ют

размер доходов в целом и по видам

перевозок – с выделением доходов от

перемещения, нач-х и конечных операций

и пр. доходов от перевозок: Д = Дгр

+ Дпасс

+ Дбаг

+ Дпр.

пер.

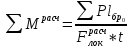

Доходы от грузовых перевозок: Дпергр

= ∑Plт

*

гр/10

(коп), где

гр/10

(коп), где

гр

– ср. доходная ставка во всех видах

сообщения. Доходная ставка рассчит-ся

на 10 т-км. Доходная ставка – ср.доход

за перевозку. Ср.доходная ставка = тариф

+ надбавки. Доходы от пасс-х перевозок:

Дперпасс

= ∑al

*

гр

– ср. доходная ставка во всех видах

сообщения. Доходная ставка рассчит-ся

на 10 т-км. Доходная ставка – ср.доход

за перевозку. Ср.доходная ставка = тариф

+ надбавки. Доходы от пасс-х перевозок:

Дперпасс

= ∑al

*

пасс.

Основные

качественные

показатели статистики доходов - доходные

ставки от выполнения: – груз-х, пасс-х

перевозок и перевозок багажа; – нач-х

и конечных операций по груз-м

перевозкам (погрузка,

выгрузка).

Ср. доходная ставка

по перевозкам грузов рассчит-ся в коп.

на 10 ткм:

пасс.

Основные

качественные

показатели статистики доходов - доходные

ставки от выполнения: – груз-х, пасс-х

перевозок и перевозок багажа; – нач-х

и конечных операций по груз-м

перевозкам (погрузка,

выгрузка).

Ср. доходная ставка

по перевозкам грузов рассчит-ся в коп.

на 10 ткм:

10ткм

= ∑Дгр*10/∑Pl.

Ср.

доходная ставка

по перевозкам пасс-в рассчит-ся в коп.

на 10 пасс-км:

10ткм

= ∑Дгр*10/∑Pl.

Ср.

доходная ставка

по перевозкам пасс-в рассчит-ся в коп.

на 10 пасс-км:

10пасс-км

= ∑Дпасс*10/∑аl.

Ср. доходная ставка по нач. и конеч.

операциям рассчит-ся в коп. за тонну.

10пасс-км

= ∑Дпасс*10/∑аl.

Ср. доходная ставка по нач. и конеч.

операциям рассчит-ся в коп. за тонну.

48.Анализ статистической информации. Задачи и основные этапы.

Главная задача – установление закономерностей развития отрасли в целом и отдельных видов ее деятельности, выявление и учет внутренних резервов повышения эффективности производства. Исходная база для анализа – стат.отчетность. Оптимальный период для комплексного анализа работы дороги с выходом на финансовые результаты - год.

Основные принципы статистического анализа:

– проведение анализа исследуемого явления на основе всей совокупности фактов, относящихся к нему;

– контроль достоверности источников информации;

– критическая оценка способов получения первичной информации и форм ее обобщения.

Этапы анализа:

1) постановка вопроса и составление плана анализа; 2) подбор и критическая оценка источников статистических сведений; 3) выборка необходимых данных из источников, их доработка и систематизация; 4) осуществление необходимых расчётов и обработка данных при помощи специальных приёмов, осмысление результатов; 5) формулировка выводов и практических предложений.

49. Основные приемы анализа стат информации.

Осн. задача стат-го анализа - установление закономерностей развития отрасли в целом и отдельных видов ее деятельности, выявление и учет внутренних резервов повыш-я эффектив-ти произв-ва. Исходная база для анализа – стат. отчетность.

Основные принципы стат-го анализа:

– проведение анализа исследуемого явления на основе всей совокупности фактов, относящихся к нему;

– контроль достоверности источников информации;

– критическая оценка способов получения первичной информации и форм ее обобщения.

Для проведения статистического анализа используются как традиционные статистические методы (группировка - распределение на группы по определенным, существенным для изучаемых явлений, признакам, выявл-е структуры; сравнение; проведение параллельных рядов, н-р, сопоставление показателей 2-х предпр-й, и др.), так и математические методы (факторный анализ взаимосвязи: результативный и факторные показатели у=f(x), регрессионно-корреляционный анализ и др.).

Систематизация инф-ции стат-го наблюдения – статистическая сводка (характеристика обобщенных факторов совокупности).

50. Аналитические возможности системы показателей ж.Д. Статистики.

Каждое структурное подразделение отличает свой набор показателей, образующих подсистему, характеризующую усл-я раб-ы. Все подсистемы взаимосвязаны м/у собой и образуют систему стат-ких показателей жд статистики. Аналитические возможности системы стат-ких показателей опред-ся полнотой и степенью детализации стат-кой инф-ции во временном и тер-ном разрезах. Реализация возможностей системы зависит от глубины понимания сущности показателей, форм их взаимосвязи и взаимозависимости. Поэтому анализу предшествует классиф-ция показателей. По характеру взаимосвязи все показатели могут рассматриваться как результативные и факторные.

Характеристика взаимосвязи показателей использования вагонов, лок-в:

1)

;

;

;

;

;

;

.

.

2)

;

;

;

;

;

;

.

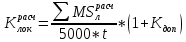

.

51. Статистика расходов ж.Д.

Расходы - стоимостное выражение затрат живого и овеществленного труда, перенесенного на продукцию в пр-се произв-ной деят-ти. Для аналитических целей расходы группируют по след элементам: материальные затраты; затраты на оплату труда; соц. начисления; страхование; амортизация; прочие затраты. По статьям затрат различают расходы по обычным видам деят-ти (операционные и внереализационные) и чрезвычайные. Расходы по обычным видам деят-ти связаны с изготовлением и продажей продук. (изделий, работ и услуг). Оп-ные и внереал-ные расходы включают: расходы, связанные с предоставлением за плату во временное пользование активов орг-ции; расходы, связанные с продажей, выбытием и прочим списанием ОС и иных активов, отличных от ден. средств; штрафы, пени, неустойки за нарушение условий договоров. Чрезвычайные расходы: потери и расходы в связи с ЧП хоз. деят-ти (стихийное бедствие, пожар, авария и т.п.). Первоисточники учета расходов на перевозки - бух и фин. док-ты; в стат-кой отчет-ти находят отражение лишь нек-ые из эл-тов расходов: З\П, затраты топлива. Себестоим-ть перевозок хар-ет величину затрат на ед-цу перевозок. В общем виде: расходы/объем работ, руб/ед. Себест. приведенной прод-ции: С10прив.т-км = Еэ/ ∑Plприв*10 = ∑Pl+∑al, (коп/10 прив.т-км) Еэ – эксплуатационные расходы по груз. и пасс. перевозкам. Себестоимость пассажирских перевозок: С10пасс-км = Епасс/∑al*10, коп/10 пасс-км. Себестоимость 10 ткм грузовых перевозок: С10ткм = Егр*10/∑Рlэ, коп/10ткм.

1.Значение, задачи и цели ст ЖДТ

2.Организация ст на ЖДТ.

3.Функции органов ст на ЖДТ

4.Основные разделы ж/д стат. Особенности орг-ции ж/д статистики

5.Статистика перевозок. Значение,задачи,содержание.

6.Система первичного учета и отчетности в

стат перевозок

7.Организация статистического наблюдения

перевозок грузов. Первоисточники учета.

8.Объемные показатели статистики перевозок грузов

9..Группировки в статистике перевозок грузов.

10.Качественные показатели статистики перевозок

грузов. Методика расчета

11.Организация статистического наблюдения

перевозок пассажиров. Первоисточники учета.

12.Объемные показатели перевозок пассажиров и виды группировок

13.Кач показатели перевозок пасс. Методика расчета

14.Система показателей перевозок грузов во

взаимосвязи и взаимозависимости

15.Система показателей перевозок пассажиров во

взаимосвязи и взаимозависимости. 16.Эксплуатационна стат.Предмет,задачи,содерж

17.Организапия стат наблюдения за работай ПС.

18.Специфика учета наличия ПС.

Понятие о инвентарном и наличном

19.Инвентарный парк локомотивов.

Группировка по категориям использования.

20.Инвентарный и наличный парк грузовых вагонов.

Формы статистического наблюдения.

21.Групп-ка наличного парка гр ваг по категориям исп-я

22.Ежегодная перепись грузовых ваг по сети ж/д.

23.Наличный и инвентарный парк пасс вагонов.

24.Статистика технического состояния и ремонта ПС

25.Объемные и кач показатели раб ПС.Групп-ки

26.Система показателей использования вагонов

27.Статистика ОФ и технической вооруженности.