Материал: 772

В составе капитальных затрат природоохранного назначения выделяются пред- и постзатраты. Под предзатратами понимаются затраты, направленные на предотвращение негативных воздействий на ОС. К постзатратам относятся затраты на ликвидацию последствий негативных воздействий. Как показывают многочисленные практические примеры, предзатраты всегда ниже, чем соответствующие им постзатраты.

Капитальные затраты природоохранного назначения могут быть подразделены на следующие направления:

•затраты на проведение научно - исследовательских работ;

•затраты на монтаж природоохранной техники;

•затраты на природозащитные установки, аппараты, вспомогательное оборудование, оборудование для постоянногоИрезерва;

•прочие расходы (налоги, стоимость транспортировки, расходы на отвод земельных участков). Д

Основные источники финансирования капитальных вложений в ПОМ – собственные средства предприятийА .

Основные источники информации при учете капитальных затрат– акты приемки строительныхбработ, акты о приобретении оборудования, акт о проведении реконструкции и др.

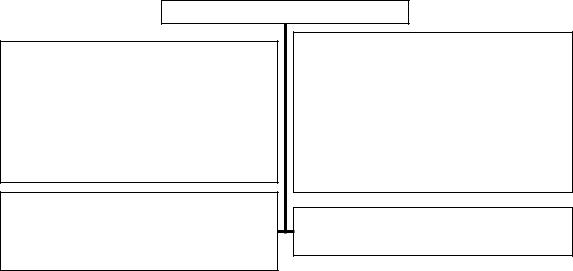

Текущие затратыина природоохранную деятельность – это сумма затрат, связанных с выполнением ПОМ в производственной и непроизводственнойСсферах. Распределение текущих затрат по видам представлено на рис. 2.

Как видно из рис. 2, текущие затраты на предприятии весьма разнообразны. Зачастую трудно бывает выделить конкретный объем затрат, связанных с определенным производственным процессом или

сконкретным мероприятием, конкретным видом продукции. Затраты могут быть прямыми или косвенными. Кроме того, текущие затраты рассматриваются как пропорциональные (если их объем определяется объектом учета) или непропорциональные, непосредственно не зависящие от объекта учета (т.е. от объема производств, объемов эмиссий загрязняющих веществ в ОС и т.д.). В случае текущих затрат на природоохранные мероприятия сложности создаются и из-за большого числа элементов этих затрат.

21

Текущие затраты

Пропорциональные затраты

(условно-переменные) напрямую зависят от объекта учета (объем выбросов или сбросов): затраты на сырье и основные материалы, заработную плату рабочим, отчисления на социальное страхование, на топливо и энергию, на технологические цели

Прямые текущие затраты

Связаны с изготовлением определенного вида продукции; могут быть отнесены на отдельные виды продукции

Непропорциональные затраты

(условно-постоянные) текущие затраты, величина которых не зависит непосредственно от объекта учета: затраты на вспо-  могательные материалы, на обслуживание производства, хозяйственные нужды, топливо на отопление, энергию на освещение,

могательные материалы, на обслуживание производства, хозяйственные нужды, топливо на отопление, энергию на освещение,

зарплату управленческого персонала

Косвенные текущие затраты

Связаны с работой объекта в целом

•на содержание и обслуживание основныхИфондов природоохранного назначения (основная и дополнительная заработная плата обслуживающего персонала, планово-предупредительный, текущий и

капитальный ремонты, амортизационные отчисления на полное вос- |

|

|

Д |

становление, энергетические расходы и др.); |

|

•на осуществление мероприятий по улучшению качества эле- |

|

А |

|

ментов ОС, относ мые за счет основной деятельности либо за счет |

|

б |

|

•дополнительные затраты на эксплуатацию ОПФ при совершен- |

|

ствовании производственных технологий в целях снижения нагрузки |

|

на ОС; |

и |

|

|

•затраты на оплату услуг по охране ОС. |

|

|

С |

абсолютную величину текущих затрат. В этих случаях также используются расчеты, привлекаются сведения о проектах-аналогах. Централизованно утвержденные формы первичного учета текущих природоохранных затрат на сегодня отсутствуют.

Предотвращенный экологический ущерб от загрязнения ОС представляет собой оценку в денежной форме возможных отрицательных последствий, которых удалось избежать (предотвратить или не допустить) в результате природоохранной деятельности, осуществления природоохранных мероприятий и программ, направленных на сохранение или улучшение качественных или количественных пара-

22

метров, определяющих экологическое качество (состояние) ОС в целом и её отдельных эколого-ресурсных компонентов.

При анализе экономической эффективности ПОМ рассматриваются следующие показатели эффективности.

1. Показатель экономической эффективности ПОМ (Эз): Эз = Р/З,

где Р – результат от внедрения природоохранных мероприятий, руб.; З – затраты на проведение природоохранных мероприятий, руб.

Экономический эффект от проведения ПОМ складывается из величины предотвращенного в результате их проведения ущерба, а также дополнительного дохода от реализации ПОМ, связанного с более полной утилизацией образующихся отходов.

Экономический результат от проведения ПОМ рассчитывается по формуле

Р = Д + У,

где У – предотвращенный экономический ущерб, |

|

У = УФ – УВn , |

И |

|

|

здесь УФ – фактический или расчетный ущерб; |

|

Д |

|

УВn – возможный экономический ущерб, возникающий при реализа- |

|

ции n-го мероприятия; |

|

УФ и УВn определяются по формуламАв подразд. 2; |

|

Д – дополнительный доходб, получаемый вследствие внедрения ПОМ или от реализации уловленного сырья, руб./год.

Затратынапроведение ПОМрассчитываются следующим образом:

З = С + Ен · К,

где С – величина годовых эксплуатационных затрат на проведение |

|

ПОМ, руб.; |

С |

К – величина капительных затрат на проведение ПОМ, руб.; Ен – нормативный коэффициент экономической эффективности капи-

тальных вложений, обычно принимаемый равным 0,12 – 0,15, что соответствует сроку окупаемости затрат Т = 8 лет.

2. Полная экономическая эффективность ПОМ рассчитыва-

ется по формуле

Эз = (Д + У)/( С + Ен · К).

Очевидно, что мероприятие является эффективным при условии

Э3 > 1.

23

Природоохранные мероприятия по уменьшению негативного влияния часто не имеют дополнительного дохода. Поэтому экономический эффект по снижению негативного влияния от внедрения природоохранных мероприятий будет равен предотвращенному ущербу. Капиталовложения и эксплуатационные затраты мероприятий обычно велики, большинство предлагаемых природоохранных мероприятий являются весьма ресурсоёмкими и долгосрочными. В связи с этим расчеты производятся с учетом срока восьмилетней окупаемости.

Срок окупаемости (метод возврата, метод обратной выплаты капитала) предполагает определение периода времени, в течение которого вложенный капитал возвращается за счет прибыли от осуществления проекта. Сроком окупаемости является период, за который величина прибыли становится равной величине вложенных средств:

Ток = Инвестируемый капитал / Средняя прибыль.

Нормативный срок окупаемости задается самим инвестором.

Наиболее эффективным является проект с минимальным сроком оку- |

||||

паемости. |

|

|

|

И |

3. Чистый экономический эффект от проведения ПОМ рассчи- |

||||

тывается: |

|

|

Д |

|

|

R = Р – З, |

|

||

|

|

|

||

или, более подробно, |

А |

|

||

|

|

|

||

|

К = (Д + У) – (С + Ен · К). |

|||

|

|

б |

|

|

В качестве эффекта от проведения ПОМ может рассматриваться |

||||

значение предотвращенногоиущерба, а также сокращение размеров пла- |

||||

|

С |

|

|

|

тежей за загрязнение ОС. В отличие от показателя ущерба это реальные денежные суммы, которые любое предприятие обязано вносить, оказывая негативное воздействие на ОС. По сравнению с показателем предотвращенного экологического ущерба показатели сокращения платежей за загрязнение реально отражаются на финансовом состоянии природопользователя.

4. Величина общей (абсолютной) эффективности капитальных вложений в ПОМ Эр рассчитывается как соотношение годового полного экономического эффекта от ПОМ за вычетом эксплуатационных расходов к величине капитальных вложений:

Эр = (Р-С)/К = [(Д + У) – С]/К.

24

Условием эффективности капитальных затрат является

Эр > Ен .

Если необходимо выбрать наиболее эффективное мероприятие из нескольких предложенных, выбирается наибольшее из значений экономической эффективности.

Показатель сравнительной экономической эффективности ПОМ имеет вид

У + С + Ен · К → min.

Наиболее распространенные оценки экономической эффективности природоохранных мероприятий основаны на определении снижения уровня экономического ущерба в результате реализации этих мероприятий. Поэтому ранжирование или выбор ПОМ по экономическим показателям производится по минимизации времени (срока) реализации и минимизации затрат, а также по максимальному показа-

5. Заключение И

телю эколого-экономической эффективности. Д

Кратко излагаются основные результаты курсовой работы по ка-

ждому разделу. Заключение должно быть чётким и конкретным без

|

б |

общих фраз и рассуждений. |

|

и |

|

6. Библиографический список |

|

Библиографическ й сп сокАдолжен содержать список используе- |

|

мой литературы, на которую в ра оте были сделаны ссылки. |

|

С |

|

И ХОДНЫЕ ДАННЫЕ ДЛЯ КУРСОВОЙ РАБОТЫ

Проекты оформляются в стандартных рамках. Расчёты производятся по формулам из предыдущих курсов «Инженерная экология», «Промышленная экология», «Экология городской среды». Полученные результаты вносятся в соответствующие разделы и сводные таблицы проектов.

Варианты заданий к курсовой работе выбираются по методическим указаниям для практических занятий по дисциплине «Экологическое нормирование» для студентов направления «Техносферная безопасность»: «Установление нормативов предельно допустимых выбросов», «Определение нормативов образования отходов и допустимых сбросов».

25