Материал: 4419

A |

150 exp(0,175 1,5) 195,03. |

|

По формуле (3.1) i |

exp(0,175) 1 |

0,19. |

Пример З.2. Накопление происходит |

при переменной силе процента, |

|

определяемой формулой

(t) a bt

в год. Найти a, b , если известно, что сумма 100 у. д. е. даёт накопление

125 у. д. е. за 1,3 года, 175 у. д. е. за 2,5 года.

Решение: Согласно формуле (3.4)

|

|

1,3 |

|

|

|

bt 2 |

|

1,3 |

||

|

|

|

|

|

|

|||||

125 |

100 exp |

(a bt)dt 100 exp (at |

|

) |

|

|||||

0 |

|

2 |

|

0 |

||||||

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

100 exp(1,3a |

1 |

b 1,32 ), |

|

|

|

|

||||

2 |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

175 |

100 exp(2,5a |

|

1 |

b 2,52 ). |

|

|

|

|

||

2 |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

Логарифмируя полученные равенства, имеем

n1,25 |

1,3a 0,845b, |

n1,75 |

2,5a 3,125b. |

Решая систему, получим a |

0,53; b 0,222 , |

то есть (t)  0,053 0,222t .

0,053 0,222t .

Пример 3.3. Процентная ставка в год равна 15 %. Найти экви-

валентную ей годовую процентную ставку, конвертируемую ежеквар-

тально.

Решение. Воспользуемся формулой (3.3) при р = 4:

21

i(4) |

(1 |

0,15) 14 |

1 |

4 |

|

(1,036 1) |

4 |

0,14. |

||||||

Пример 3.4. При |

i |

0,25 |

найти, |

эквивалентную |

процентную ставку, |

|||||||||

конвертируемую раз в 30 дней. |

|

|

|

|

|

|

|

|

|

|

|

|||

Решение: Согласно формуле (3.2) |

|

|

|

|

|

|

|

|

||||||

|

|

|

|

30 |

|

|

|

365 |

30, |

|

|

|

||

|

1 |

0,25 |

(1 |

|

|

i |

|

|

) |

|

|

|

||

|

|

|

|

|

|

|

||||||||

|

|

|

|

365 |

30 |

365 |

|

|

|

|

|

|

||

|

|

|

|

|

|

30 |

365 |

|

365 |

|

|

|

||

|

i30365 |

(1 |

0,25) |

1 |

|

|

|

0,23. |

||||||

|

|

|

30 |

|

||||||||||

Если известна сила процента (t) ,то текущая или дисконтированная стоимость P накопленного капитала A находится по формуле

P A  e

e

t

0

(t )dt

, |

(3.6) |

дисконтирующий множитель

t

V (t) e 0

(t)dt

. |

(3.7) |

Если сила процента постоянна, то есть (t) |

, то |

|||

P A e |

t |

A |

, |

|

|

(1 i)t |

(3.8) |

||

|

|

|

|

|

V (t) |

|

1 |

|

(1 d )t e |

t , |

(3.9) |

|

|

|

||||

|

|

i)t |

||||

(1 |

|

|

|

|||

|

|

|

|

|||

|

|

|

|

|

|

22 |

где i – процентная ставка; d – учётная ставка в единицу времени.

Довольно часто в высшем финансовом анализе используется модель силы процента, определяемая формулой Студли:

(t) p |

s |

|

|

|

|

. |

(3.10) |

||

1 re st |

||||

|

||||

|

|

|

Формула (3.10) обладает тем замечательным свойством, что дисконтирующий множитель V (t) равен среднему взвешенному двух дисконтирующих множителей с постоянной силой процента:

V (t) |

|

1 |

|

e |

( p s)t |

r |

e |

pt . |

(3.11) |

|

|

|

|

||||||

|

|

|

|

1 r |

|||||

1 |

|

r |

|

|

|

|

|||

Пример 3.5. Пусть:

1.Сила процента равна 8 % в год.

2.Сила процента является кусочно-постоянной функцией:

0, 12, 0 t 5,

(t) |

0, 08, 5 t 10, |

0, 04, t 10,

в год..

Найти текущую стоимость суммы 750 у.д.е, накопленной за 20 лет.

Решение.

1. По формуле (3.8)

P 750  e 0,08t 750

e 0,08t 750  e 0,08 20 151,42 .

e 0,08 20 151,42 .

23

2. По формуле (3.6)

|

|

|

20 |

|

|

|

|

5 |

10 |

20 |

P |

|

750exp |

|

(t)dt |

750exp |

0,12dt |

0,08dt |

0,04dt 750exp |

||

|

|

|

0 |

|

|

|

|

0 |

5 |

10 |

( |

5 |

0,12 |

0,08 |

5 |

0,04 |

10) |

184,95. |

|

|

|

|

|

3.4. |

Потоки |

наличности |

|

|

|

|

||

Потоки наличности подразделяются на непрерывные и дискретные.

Дискретный поток наличности определяется моментами времени t1, t2 ,...,tn и вложениями (выплатами или поступлениями)денег

Ct1 , Ct2 ,..., Ctn .

Непрерывные потоки определяются нормой вложений (t) :

(t) Ф/ (t) ,

где Ф(t) – накопление капитала за время t . |

|

|||

Текущая стоимость на момент времени t |

0 для дискретного потока |

|||

наличности равна |

|

|

|

|

|

|

n |

|

|

|

A(0) |

Ct j |

V (t j ) , |

(4.1) |

|

j |

1 |

|

|

|

t |

|

|

|

для непрерывного – |

A(0) |

V (t) |

(t)dt , |

(4.2) |

|

0 |

|

|

|

гдеV (t) дисконтирующий множитель, определяемый формулой (3.7).

Пусть A(t1 ) – текущая стоимость потока наличности на момент времени

t t1 . Тогда текущая стоимость данного потока наличности на момент времени t t2 находится по формуле

24

A(t2 ) A(t1 ) |

V (t1 ) |

. |

(4.3) |

|

V (t2 ) |

||||

|

|

|

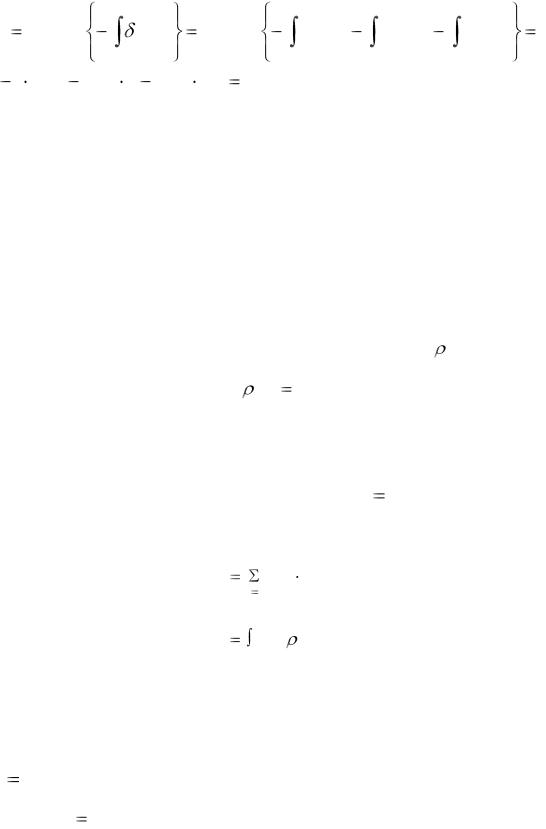

Пример 4.1. Пусть

(t) |

0,5, |

0 |

t 2, |

|

0,3, |

t |

2 |

||

|

в год. Найти текущую стоимость на момент t 0 непрерывно потока наличности за 5 лет при норме  1в год начиная с момента времени t 0.

1в год начиная с момента времени t 0.

Решение: Найдём вначале дисконтирующий множитель V (t) :

а) при 0 t 2

|

|

|

|

|

|

|

t |

|

|

|

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V (t) |

exp |

|

|

(t)dt |

|

exp( |

0,5dt) |

|

exp( |

|

0,5t |

t0 ) |

exp( 0,5t) |

||||||||||

б) при t |

2 |

|

|

0 |

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

2 |

|

|

t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

V (t) |

exp( |

0,5dt |

|

|

0,3dt) |

exp( |

0,5 |

2 |

|

0,3(t |

2)) |

exp( 0,4 |

0,3t) . |

||||||||||||

|

|

|

|

0 |

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итак, |

V (t) |

|

|

e |

0,5t , |

|

0 |

t 2, |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

e 0,4 0,3t , t |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

По формуле (4.2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

5 |

||

|

|

5 |

2 |

|

|

|

5 |

|

|

|

|

|

|

1 |

|

0,5t |

|

|

e 0,4 |

0,3t |

|

||||

A(0) |

|

V (t)dt |

e |

0,5 t |

dt |

e |

0,4 |

0,3t |

dt |

|

|

|

e |

0 |

|

|

e |

|

2 |

||||||

|

|

|

|

|

|

0,5 |

|

|

|

|

0,3 |

|

|

||||||||||||

|

|

0 |

0 |

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

(e 0,5 2 1) |

|

e 0,4 |

(e 1,5 |

|

e 0,6 ) |

|

2(1 |

e 1) |

|

10 |

(e 1 e 1,9 ) |

1,99. |

|||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||||

0,5 |

|

|

|

|

0,3 |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|||

Пример 4.2. Найти цену ежегодной ренты, выплачиваемой в размере

100 у. д. е. в конце каждого года пожизненно с правом наследования, если сила процента равна 7 % в год.

Решение: Данную ренту можно рассматривать как поток наличности,

25