Материал: 3550

Амортизация рассчитывается по линейному способу (ст. 259 НК РФ). При этом все транспортные средства классифицируются по группам в соответствии с Классификацией основных средств. Принятые транспортные средства относятся к 5-й группе со сроком полезного использования от 7 до 10 лет (конкретный срок использования выбирается студентом самостоятельно).

Атр = (К(1/ п С)) Nмаш. ,

где К – количество месяцев, прошедших с момента начала эксплуатации автомобиля (см. табл. 2);

п – общий срок использования, мес. (выбранный вами срок использования);

С – стоимость транспортных средств (принятые по маркам автомобилей);

Nмаш – количество автомобилей в группе (определить согласно табл. 2).

4.2. Здания и сооружения Стоимость зданий и сооружений включает все затраты на

их строительство, в том числе на планировку и подготовку площадки, санитарно-технические устройства, фундаменты и т. д. При укрупненных расчетах стоимость зданий определим по следующей формуле:

Сзд. = Сзд.пр + Сзд.адм,

где Сзд.пр – стоимость производственных зданий, руб.; Сзд.адм – стоимость административных зданий, руб.

Сзд.пр = (А1+А2) Nед · Цм · Кисп,

где Nед – количество квадратных метров на единицу транспорта (принимаем 20 м. кв.);

Цм – стоимость строительства 1 м. кв. (принимается исходя из рыночной стоимости);

Кисп – коэффициент использования зданий и сооружений

(принимаем равным 0,4).

Сзд.адм = Сзд.пр · 0,1.

16

Более точные значения стоимости зданий и сооружений определяют на основании сметного расчета по единичным расценкам на строительные работы.

4.3. Ремонтное и вспомогательное оборудование, инвентарь. Примерный расчет стоимости ремонтного и вспомогательно-

го оборудования, инвентаря произведем по следующей формуле:

Соб = Коб · Сзд,

где Сзд – стоимость зданий; Коб – удельный коэффициент (принимается равным 0,20).

После проведения соответствующих расчетов необходимо заполнить табл. 6.

|

|

Таблица 6 |

Структура внеоборотных активов |

||

|

|

|

Группы внеоборотных |

Стоимость вне- |

Структура внеобо- |

активов |

оборотных акти- |

ротных активов, % |

|

вов, тыс. руб. |

|

1. Здания и сооружения (Сзд) |

|

|

2. Транспортные средства (Стр.т) |

|

|

3. Ремонтное и вспомогательное |

|

|

оборудование, инвентарь (Соб) |

|

|

Итого |

|

100 |

|

|

|

5. ПЛАНИРОВАНИЕ ОБОРОТНЫХ АКТИВОВ

План требуемых оборотных активов рассчитывается согласно нормативам, определяемым в денежном выражении, исходя из среднесуточного расхода отдельных элементов оборотных активов и необходимого их запаса в днях по формуле

Ооб Зоб Нз , Дпл

где Ооб – норматив оборотных активов, руб.;

17

Зоб – затраты производства согласно плану расхода эксплуатационных и вспомогательных материалов на планируемый год по данному элементу оборотных активов, руб. (см. раздел 2, табл. 4);

Дпл – продолжительность планируемого периода, дни; Нз – норма запаса материала, дни.

Расчет производится в табл. 7.

|

|

|

|

|

Таблица 7 |

|

Нормируемые оборотные средства |

|

|||

|

|

|

|

|

|

|

Наименование статей |

Годовые |

Норма |

Норматив |

Структура |

|

|

затраты, |

запаса, |

оборотных |

оборотных |

|

|

тыс. руб. |

дни |

средств, |

активов, |

|

|

(Зоб) |

(Нз) |

тыс. руб. |

% |

|

|

|

|

(Ооб) |

|

1. |

Топливо (табл. 4) |

|

4 |

|

|

2. |

Смазочные и обтирочные |

|

30 |

|

|

материалы (табл. 4) |

|

|

|

|

|

3. |

Автомобильные шины |

|

30 |

|

|

(табл. 4) |

|

|

|

|

|

4. Запчасти и материалы для |

|

80 |

|

|

|

ТО и ТР (табл. 4) |

|

|

|

|

|

5. |

Малоценный и быстроиз- |

|

|

|

|

нашивающийся материал |

|

200 |

|

|

|

(хоз. инвентарь) |

|

|

|

|

|

6. Спецодежда |

|

180 |

|

|

|

7. |

Прочие материалы |

|

100 |

|

|

8. |

Итого |

|

– |

|

100 |

Годовые затраты по отдельным статьям составят:

–годовые затраты на спецодежду принимают из расчета

1МРОТ на одного рабочего;

–малоценный и быстроизнашивающийся материал определяют из расчета 1,5 МРОТ в год на 1 автомобиль;

–по прочим материалам затраты принимают из расчета 0,5 МРОТ в год на 1 автомобиль.

18

6. ОРГАНИЗАЦИОННЫЙ ПЛАН

Организационный план деятельности АТП содержит следующие разделы:

6.1. Выбор организационно-правовой формы предприятия. Автотранспортное предприятие должно обязательно иметь

одну из законодательно возможных форм юридического лица. Студент самостоятельно определяет форму предприятия с обоснованием выбора.

6.2. Расчет потребности в уставном (собственном) капитале. Уставной капитал АТП определяется:

УК = Ктр · Нск, где Ктр – требуемый капитал АТП, (табл. 8 «всего»);

Нск – удельный норматив собственного капитала (выбирается студентом самостоятельно в диапазоне от 0,4 до 0,8).

Требуемый для обеспечения деятельности АТП капитал определяется по результатам расчетов предыдущих разделов (раздел 4, табл. 6; раздел 5, табл. 7), которые заносятся в табл. 8.

Таблица 8

Структура капитала АТП

Наименование статей |

Сумма, тыс. руб. Структура капитала, % |

1.Внеоборотные активы, (табл. 6, итого)

2.Оборотные активы (норматив), (табл. 7)

3.Денежные средства* Всего

*Сумма свободных денежных средств в распоряжении предприятия определяется путем округления суммы разделов 1 и 2 до целого числа (пример: сумма 1+2=67856 тыс. руб.; необходимо 68000 – 67856=144 тыс. руб. Следовательно, ДС=144 тыс. руб. Капитал = 68 млн руб.

19

6.3. Определение организационной структуры предприятия Организационная структура предприятия определяется сту-

дентами самостоятельно на основе:

–требуемой численности сотрудников;

–распределения функциональных обязанностей;

–распределения ответственности и подчинения;

–требований и норм законодательства в сфере охраны труда

идеятельности автотранспортных предприятий.

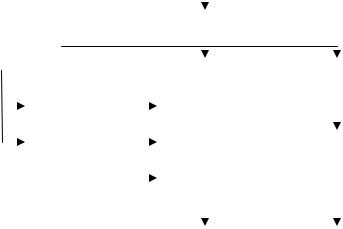

Привести схему организационной структуры предприятия (пример см. рис. 1).

В данном разделе отметить: сферу деятельности предприятия; миссию предприятия; основную цель деятельности; органи- зационно-правовую форму; название; уставной капитал; основные средства.

|

|

|

|

|

|

|

Учредители |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Директор |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зам. директора |

|

|

|

Гл. инженер |

|

|

Бухгалтерия |

|

||||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Инженер БД |

|

|

|

Склад |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Отдел кадров |

|

|

|

ПТО |

|

|

|

Гл. механик |

|

|||

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Диспетчер |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

Водители |

|

|

Ремонтные рабочие |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Линейно-функциональная структура

20